下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月24日晚上,蒙牛发布了2022年半年报,营收477.22亿,同比增长4%,归母37.51亿,同比增长27.3%。核心经营利润表现稳健,也扛住了上半年的成本环境和疫情挑战,超出了市场预期。

8月25日上午香港因为台风“马鞍”挂了8号风球,没有开市,午后重新开市,港股疯狂抢筹蒙牛,当天蒙牛大涨9.16%,翌日继续上涨,2个交易日累计涨幅近12%,创其股价今年以来最大涨幅,也是此次港股披露中报的食品饮料股中涨幅最高的一家。

当然,最近几天又因为疫情管控进一步升级,又正好是中秋国庆旺季,蒙牛股价又出现了反复。但是,我想没有人会怀疑,疫情会过去这个事。况且,比起这个特殊阶段的疫情管控导致的干扰,中报发布后的绝地反击所指引的大方向,以及“喝奶”刚需的投资价值,显然更值得探讨。

01

长线牛股,蒙牛逆势穿越“周期”

蒙牛成立于1999年,2004年在港交所上市,到2021年1月,蒙牛累计涨幅达24倍多,17年的年复合收益率达21%。众所周知,年复合收益率超过20%是许多投资经理梦寐以求的,而有时选对一家公司,就可以实现这个目标了。

尤其是就2016年至今来讲,港股市场让人绝望,即使没参与的,估计也能感受得到,而这个期间,蒙牛的股价累计涨幅超200%,可以说是港股蓝筹股中真正的“牛股”。

当然,从2021年1月起,因为各种复杂原因,食品饮料等消费股持续大跌,蒙牛股价并未继续新高。但直到今年3月,蒙牛的表现都是优于同行的,3月初蒙牛在震荡中试图新高,有望成为主流食品饮料公司里第一家新高的。

只是很遗憾,大环境太差,蒙牛最终也随了大流,一波下来也跌了不少,活像蒙牛中报要炸个大雷。

但是,中报明显要好于预期,于是就有了25日绝地反击的一幕。

现在虽然有疫情管控重新升级的干扰,但抛开短期干扰,大方向更值得关注。那这个位置绝地反击的蒙牛,未来怎么看呢?

要知道这点,就要先知道蒙牛的竞争优势,这些我们从过去的蒙牛发展来分析。

1、底盘稳:业绩翻13倍!长期稳步向上的乳企龙头

蒙牛成立于1999年,2004年上市。2001年的时候营收仅7.24亿,到2004年上市,营收就达到了72.14亿,而到2021年,营收达到了881亿,较上市首年翻了约13倍。今年疫情重压之下,蒙牛上半年营收477.22亿,同比依然增长了4%,全年的营收超过900亿是板上钉。

净利润看,2001年仅0.33亿,2004年上市的时候达到3.92亿,翻了10倍,2021年的时候达到49.64亿。今年上半年归母净利润37.51亿,同比增长27.3%,增速十分亮眼。

90年代开始,中国乳制品行业进入快速发展通道,不仅吸引了国内大集团,也吸引了国际巨头。各方势力纷纷看好中国的乳制品市场,加大了投资力度,来争夺中国市场。

站在当时的时间点,蒙牛仅是一众乳企里的一员,很难看出蒙牛将来是乳制品的一极。那蒙牛做对了什么呢?

2、品牌强:手握顶级IP资源,牢筑品牌竞争壁垒

蒙牛进入乳制品行业的时候,也正是国内消费市场开始发生微妙变化的,不再是以前的卖方市场,物质短缺的时候,这个时候国内市场开始由卖方市场切向买方市场,占领消费者心智,获得消费者认知变得极为重要。

蒙牛显然一开始就意识到品牌的重要性,是公司未来增长的最重要驱动力之一。不仅如此,蒙牛还眼光独到,在众多品牌营销手段中,选择了体育和文化娱乐,作为其品牌营销的主要媒介。这两个领域最贴近年轻人的兴趣,并且寓意着健康、青春、活力,作为乳制品品牌的调性可谓再合适不过。

文化娱乐营销方面,蒙牛与国内热门主题乐园达成战略合作,成为上海迪士尼和北京环球影城的独家乳制品合作伙伴。蒙牛根据主题乐园的热门IP形象,推出定制产品,将品牌形象与主题乐园欢乐气氛绑定,大大拓展了传统媒介以外的娱乐消费场景。

体育营销方面,最值得一提的是蒙牛对世界杯的持续赞助。2018年蒙牛赞助了俄罗斯世界杯,同时签约了世界足球明星梅西作为品牌代言人。随着世界杯的进行,蒙牛的logo在全球人的眼前不断晃动,这不仅提升了国内品牌力,也提升了国际品牌力,有助于推动蒙牛的国际化。

去年年底,国际足联再次宣布蒙牛将继续担任2022年卡塔尔世界杯全球官方赞助商,蒙牛也宣布了签约姆巴佩成为蒙牛新的品牌代言人。

除了世界杯外,蒙牛也与其他世界级体育赛事加大合作力度。2019年底蒙牛就已 “慧眼识才”,率先签约了雪上运动员谷爱凌成为蒙牛的品牌代言人,今年谷爱凌在北京冬奥会上的出色表现也正面拉升了蒙牛的品牌力,这不得不说蒙牛眼光独到。

这里再说一点我对品牌的财务理解。我们知道,在科技制造业,企业通常会把一些研发成本资本化,形成资产,以后再摊销。

对食品饮料企业来说,最重要的一项资产就是品牌,这个是由营销活动投入来形成。但品牌并没有成为报表上的资产,品牌的营销投入是全部费用化了,这其实会低估食品饮料企业当期的盈利能力,设想如果品牌像制造企业的研发成本一样部分资本化?

虽然财务是这样处理,但没有人会否认品牌是实实在在的资产,并且甚至不用摊销,还会不断积累,成为后来者难以逾越的护城河。

如果蒙牛能够像今年上半年一样,保持住营销费用率持续下降的趋势,提升营销费用的使用效率,那么想象空间就更大了。

3、有前瞻:极具战略前瞻性的乳业细分品类布局,打开第二增长曲线

除了品牌打造能力,蒙牛还有一点非常值得称赞,就是其在多个新品类上的前瞻性布局。

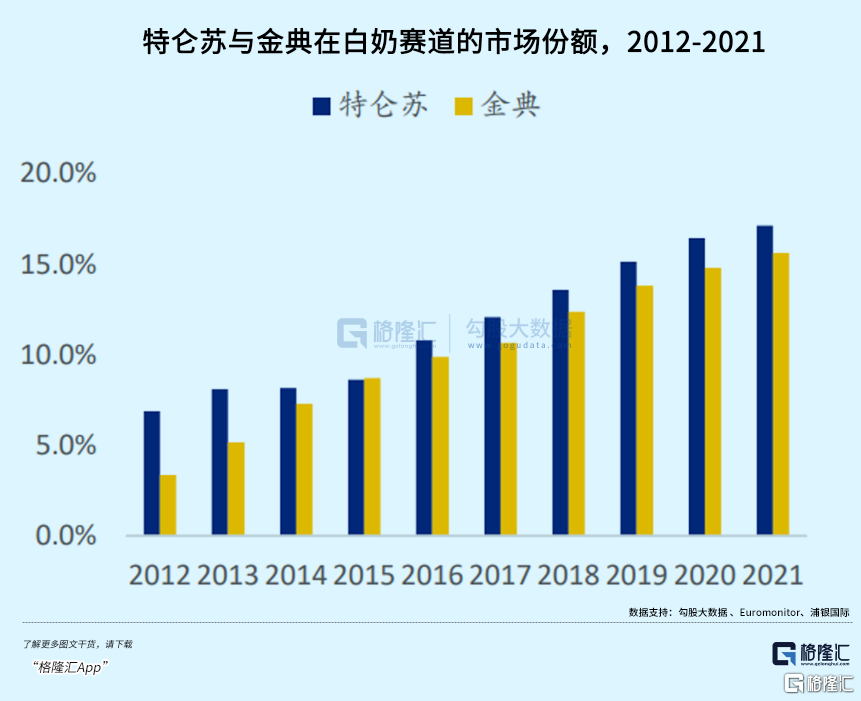

典型就是液态奶高端化,蒙牛就是市场的先行者,早在2005年,蒙牛便瞄准了国内的消费升级(这一趋势还在持续)推出了高端常温白奶品牌——特仑苏。而伊利要到第二年才推出对标的高端品牌金典。

在高端白奶上,蒙牛凭借先行的优势,持续发力,始终处于领导者角色。过去十年,特仑苏一直领先金典。尤其要指出的是,在体量大高基数下,2021年特仑苏的销售额同比增长超过了30%,增速高于蒙牛其他常温白奶产品,助力产品结构进一步优化。

还有原奶奶源。这两年乳制品行业饱受原奶价格上升之苦,但相比许多中小乳制品企业,蒙牛的毛利率表现较为韧性,虽然也下滑了,但下滑力度是相对可控的,这得益于蒙牛的上游原奶供应链的控制力。

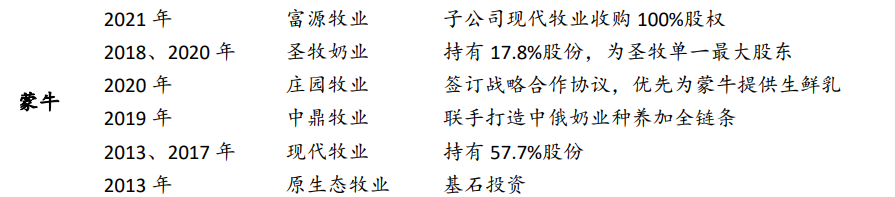

2013年起,蒙牛对现代牧业进行了战略性投资,这也开启了下游乳企对上游原奶牧场收购的热潮。充足的奶源为公司后续推出鲜奶、有机等高品质好奶及扩张提供战略支撑。2022年,蒙牛继续推进“万吨奶”计划,到2023年底协同上游合作伙伴布局新建43座牧场,目前在建和已经建成的有34座。

在产品上,蒙牛延续了布局高端常温白奶的前瞻性,率先进军了鲜奶品类。鲜奶板块蒙牛持续引领市场,高端品牌每日鲜语及现代牧场鲜奶产品均实现远高于市场水平的高速增长。其中,短短3-4年时间每日鲜语成为高端鲜奶第一品牌,在山姆、永辉、高鑫等零售超市,每日鲜语销量份额达到全国第一,在京东、天猫以及各大生鲜电商平台,销量增长亦大幅领先行业。更值得一提的是,每日鲜语品牌当中更高端的A2、4.0、沙漠有机产品线驱动了每日鲜语的快速增长,呈现了非常健康的产品结构提升,将对未来利润率帮助非常大。

还有当前乳制品增长最快的细分领域奶酪,蒙牛也率先完成布局。其控股的妙可蓝多今年上半年继续保持奶酪品类及儿童奶酪棒单品全国市占率第一,奶酪市场占有率达35.5%,奶酪棒市场占有率更是超过40%。

奶粉业务上,蒙牛也抢先布局“银发经济”,已实现从单一婴幼儿配方奶粉向多元、全家、全生命周期专业营养升级。雅士利“悠瑞”成人粉品牌先后推出骨宜、力宜、順宜、怡添、心沛、富硒高鈣羊奶粉、益生菌粉、益生菌配方驼乳粉、全脂纯驼乳粉等系列產品。

今年蒙牛与茅台强强联手,打造了跨界新品茅台冰淇淋,这是国内冰淇淋业务的一次大胆的创新,并明显取得了非常大的成功,茅台冰淇淋成为了爆款。

看上半年的财务数据,也可以看到这些布局在多点开花,正贡献新的增长点。如冰淇淋业务,上半年营收39.04亿,同比增长29.9%,非常亮眼。还有其他产品,主要包括奶酪等业务,上半年营收22.59亿,同比增长149%。

4、扩张快:全渠道护城河不断拓宽,线上线下强化渠道深耕和渗透

我们讲消费企业,往往会讲品牌力,产品力,还有很重要的一个,渠道力,这三者往往是相辅相成,共同形成了一个系统性的护城河,难以为竞争对手逾越。

上面我们已经讲了蒙牛的品牌力和产品力,现在来讲蒙牛的渠道力。

传统的渠道力我觉得不用多讲,如果蒙牛不强,也不会成就今天。当前国内渠道有两个变化反复被提及,一个是线上,并且线上也呈多元化,另一个是下沉。看蒙牛这两块的发展。

2022年上半年蒙牛到家业务总体增长超35%,电商市场份额达27.7%,位列常温液态奶电商市场份额第一。据悉,蒙牛电商全网会员总量由2021年底的3000余万人增加至2022年6月的4270万人。

在下沉市场方面,蒙牛依托“镇村通”平台推进渠道深耕,加快对低线与农村市场的覆盖,目前“镇村通”平台总体覆盖网点近72万个。

可见,蒙牛在新渠道方面是继续发力,巩固自己的渠道力的。

根据Kantar的数据,蒙牛在国内的消费者触达点数达11.2亿,渗透指数达90.31%,远超国内多数品牌。

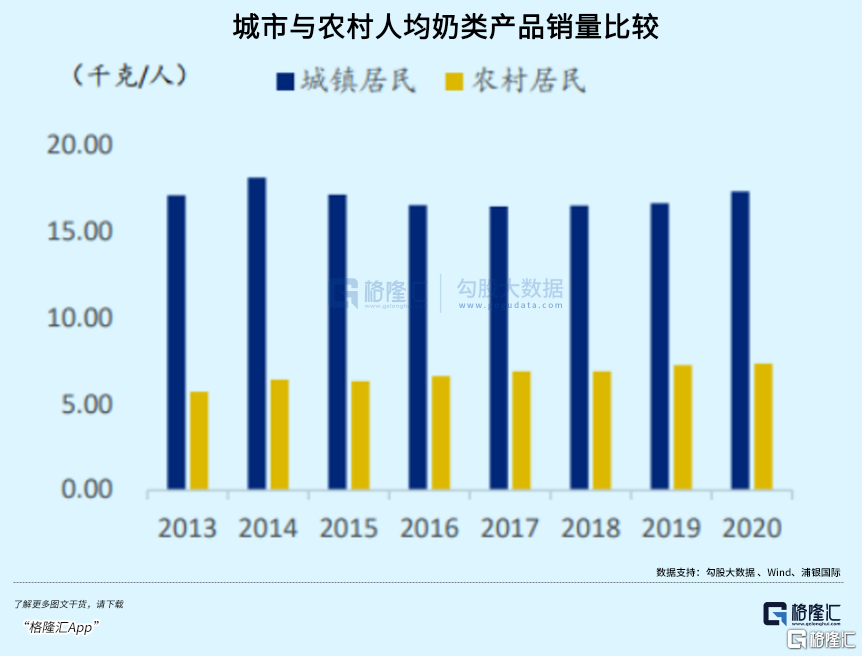

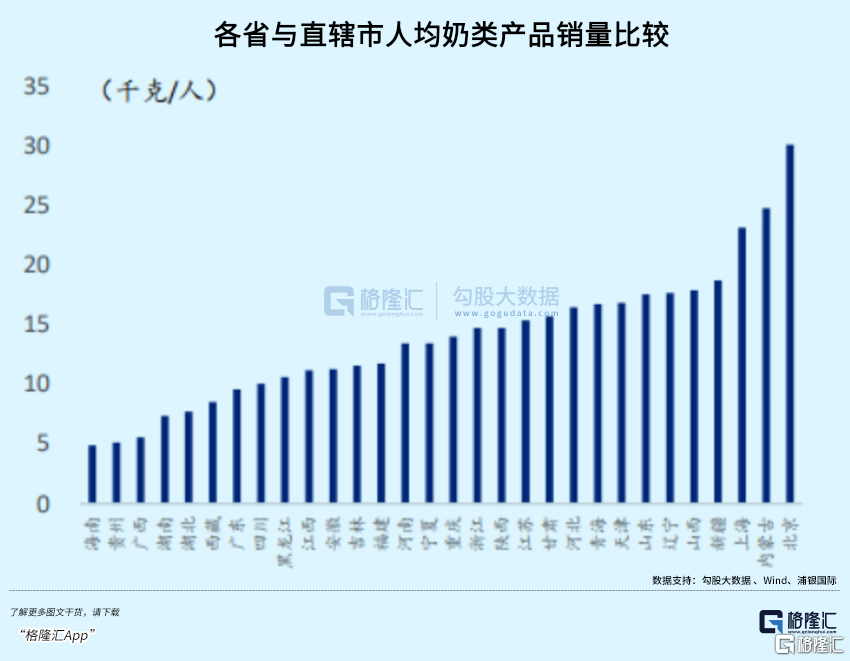

我们知道,今天讲乳制品行业的增长,一个被反复提及的市场是低线城市和农村。国内的人均乳制品销量还远低于欧美日韩,但看一二线其实差异不大了。很明显,未来提升国内人均乳制品销量增长的主要推力是低线城市和农村的增量。

要吃到这块市场,品牌和渠道都是至关重要的,同时强大的供应链也是很重要的。没有这些资源作支撑,乳企是很难吸引到愿意合作的经销商,尤其是在跨区域,扩品类时。毫无疑问,蒙牛将大大受益低线和农村市场的发展。

5、强管理:优秀的管理团队,引领蒙牛持续跑赢行业

如我们上面分析的,蒙牛有出色的品牌打造能力,极具前瞻性的战略布局,深耕全国的渠道力,这些已经形成了蒙牛的客观扩城河,但做到这些的,又最终落到了人,人才是最核心因素。

能打造出如此出色的品牌力、渠道力和产品力的管理团队,没几把刷子是不可能的。

确实,蒙牛在成立到今天的发展中总共经历了4任管理层的更迭,但好在历届管理层的迭代都非常顺利,也带领蒙牛进入一个个新的增长通道,持续跑赢行业。

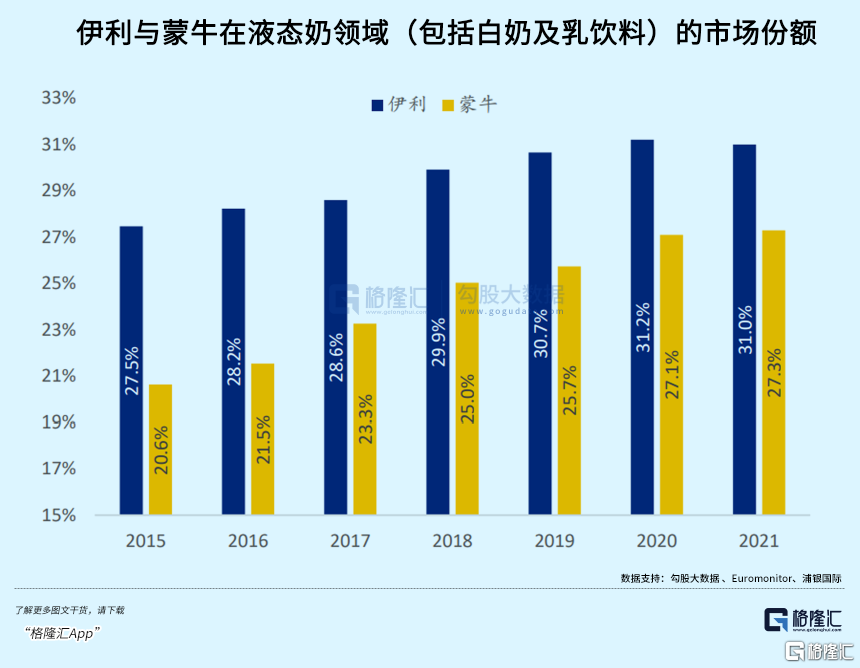

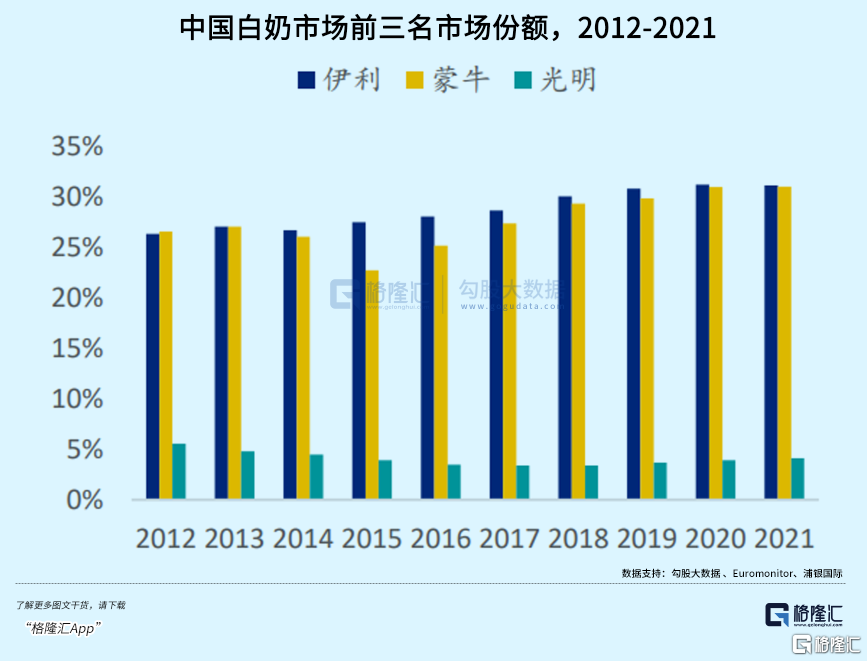

2016年以来,第四任管理层卢敏放出任蒙牛总裁,可以看到,蒙牛在新管理团队下,重新开始追赶伊利。2008年之后,蒙牛逐步落后于伊利。但2016年以来,蒙牛与伊利液态奶的差距不断缩小。

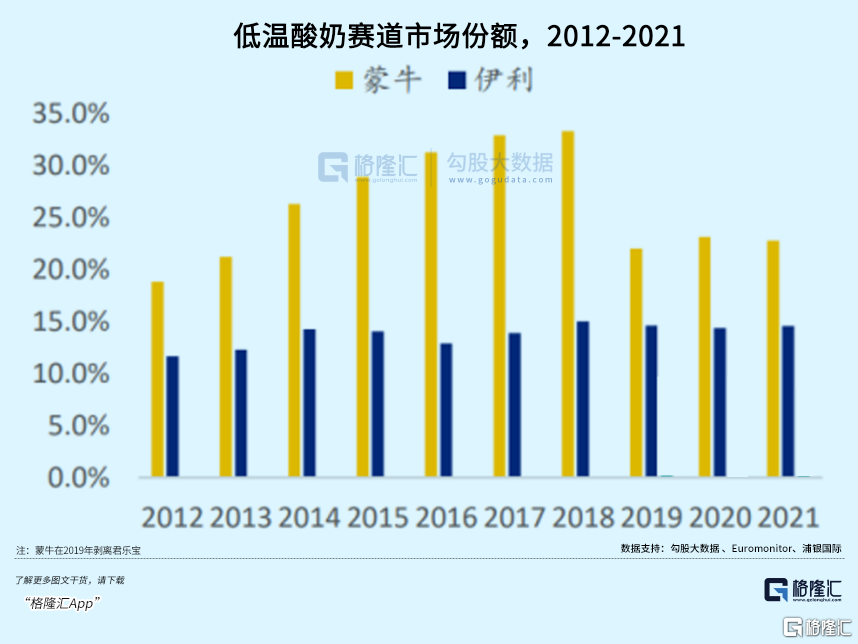

白奶市场几乎并驾齐驱,低温酸奶市场上蒙牛一直是第一,大大领先其他乳制品企业。

梳理完蒙牛在新管理团队带领下,近几年在乳业各个赛道上的发展,再讲讲蒙牛的股东结构。蒙牛的单一大股东是中粮,在蒙牛的几个重要发展阶段,中粮数次增持,目前持有蒙牛23.1%的股份。在为国家管好“粮袋子”的同时,可见中粮全力支持蒙牛握紧中国人的“奶瓶子”。

6、韧性足:利润率扩张目标明确,改善弹性巨大

上面这些蒙牛的竞争优势将会继续驱动蒙牛在乳制品行业不断发展,营收不断增长。而除了营收端增长外,个人倾向于认为蒙牛未来利润端的改善弹性会更大。

蒙牛的净利润率相对较低,这一是乳制品行业的净利润率在食品饮料里偏低,二是蒙牛自身一些因素导致净利润率较低。

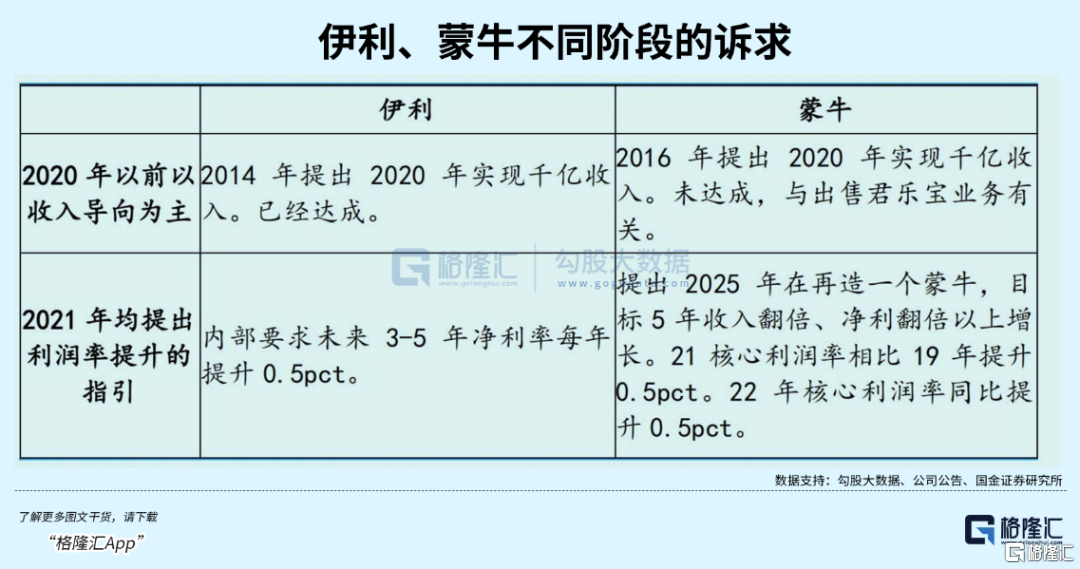

先说乳制品行业,利润率偏低的主要原因是产品同质化重,各乳企为争夺份额销售费用投入大。但是,我们注意到,这两年蒙牛和伊利的销售费用率都有收缩,终端的促销也变得理性得多。这部分有疫情、原材料价格等导致的经营压力,但个人认为,这种理性是一种中长期的转变,而不只是短期所迫。

主要的原因是,第一,乳制品行业的竞争格局相比过去已经好很多了,蒙牛和伊利两家可以控场,只有两家控场就相对好商量。第二,蒙牛和伊利经过了长期的竞争,也应该能明白,不可能消灭彼此,恶性竞争只会让行业形象在消费者那里打折扣。

另外,蒙牛和伊利都推出了股权激励方案,可以看出,双方都有利润诉求。股权激励方案既是对内部的要求,也可以理解为向竞争对手释放放缓竞争的信号,共同推动行业利润率提升,这有点类似过去的啤酒行业。

当前来看,蒙牛的股价实际上已经比去年股权激励中设定的34.73港元/股发可转债的基准价还要低不少,明显砸出了黄金坑。

再来讲蒙牛自身,可以看到,蒙牛的净利润率是比伊利低的。这主要原因是,蒙牛目前鲜奶、奶粉、低温酸奶等业务还没有贡献利润,这个背后有疫情大环境的影响,估计也有品类发展阶段的原因。

但这些都是改善向好的点,并且蒙牛的利润率明显改善可能并不用等太久。

因为,第一,原奶价格已经稳定了,开始逐步往下走,这会推动毛利率的提升。

第二,蒙牛的品类及产品结构优化持续,高端白奶、鲜奶、奶粉、低温酸奶等业务的发展,将进一步优化品类及产品结构,提升毛利率。

第三,蒙牛内部运营效率的提升,尤其是在鲜奶、奶粉、低温酸奶这些业务还有很大优化空间,加上蒙牛和伊利的竞争趋缓,行业竞争变得更理性,销售费用率有优化空间。

这些因素会共同推动蒙牛净利润率的提升。国际上其他大乳企净利润率有高单位数的,也有超过10%的。而蒙牛2021年净利润率5.63%,在乳制品这个稳健的行业,假设收入每年增长10%,利润率即便小幅提升,就会带来15%以上的利润复合增速,极具弹性。这样的利润率提升潜力和利润增速的消费品公司,合理应该给到多少倍估值呢?

02

结语

市场总是容易高估短期因素,放大恐慌,而低估长期因素。

往后面看,可以肯定的是,疫情一定会过去,生活会回归正常。我们认为鉴于乳制品的需求刚性和特有的营养健康属性,乳品行业受疫情和宏观经济环境的影响会比其他一些行业或可选消费品赛道小很多,是消费板块中投资确定性和防御性都极高的优质赛道。而这个细分赛道中,蒙牛显然是当下最值得布局的对象。

蒙牛的竞争优势确保了蒙牛将继续享受乳制品行业的发展,并且,蒙牛还将迎来利润率提升的共振,而这种边际改善是投资人最喜欢的。

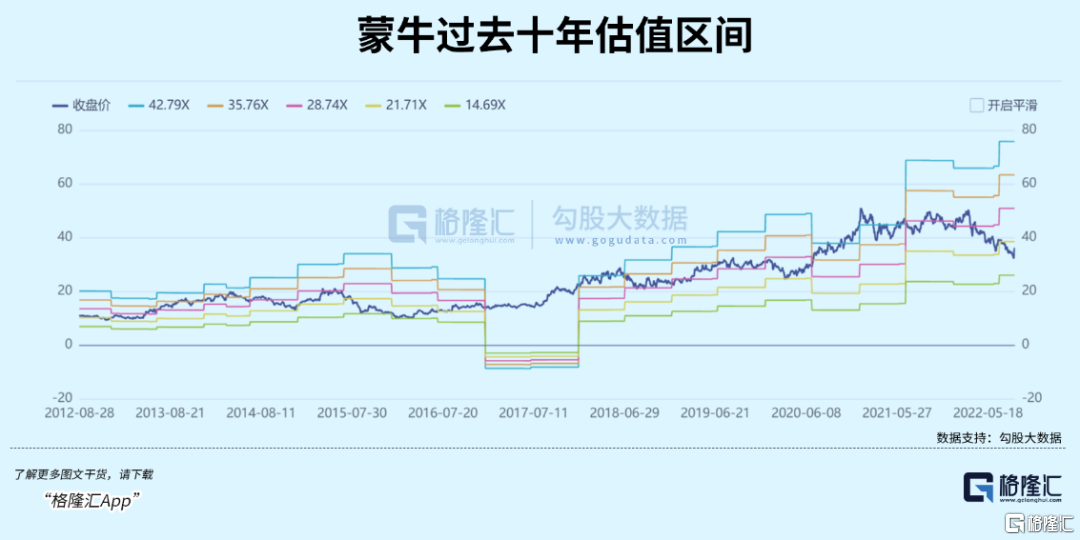

当前,在市场恐慌之下,蒙牛的估值几乎接近历史低位水平(注:2017年因为非经营性损失导致利润是负的)。20倍不到的估值,对这样一家有地位的食品饮料巨头(这意味着稳健性、永续性且有一定的增长),是给足了安全边际。

如果考虑即将边际持续改善的基本面(中报证明了基本面的韧性,疫情的影响逐渐趋弱,原奶及产品结构等因素推动毛利率改善,继续持续向好是大概率的),20倍更加便宜。

另外,蒙牛的明晟ESG评级为BBB,是中国乳业中的最高评级,代表着国际资本市场对蒙牛在实现企业发展同时所体现出的社会责任和社会价值,以及长期可持续发展能力及投资价值的高度认可。