下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

目前,财报已正式收官,回顾上半年的整体表现,可谓是“几家欢喜几家愁”。在内外环境艰难的形势下,“整体放缓,分化加剧”成为主旋律。

2021年起爆发的环保行业便是典型代表。据环境商会不完全统计,A股已披露中报的环保企业共97家,其中近五成营收下滑,六成净利下滑,15家亏损。相比2021年业绩而言,下滑趋势显著,整体情况不容乐观。

尽管严峻的市场环境,令相当一部分企业遭遇“至暗时刻”,却也成为了检验企业经营韧劲的试金石,这中间就包括一些“小而精”的企业,例如港股主板上市的国内金矿危废处理龙头---鸿承环保科技(2265.HK,以下简称“鸿承环保”)。

上市后首份中报:收入平稳,盈利上行

鸿承环保于近日交出的2022年中期业绩报告,也是其自去年11月12日登陆香港主板以来的首份中报。整体而言,这份“成绩”可以简要概括为:上半年收入平稳,盈利稳步上行。

(资料来源:富途)

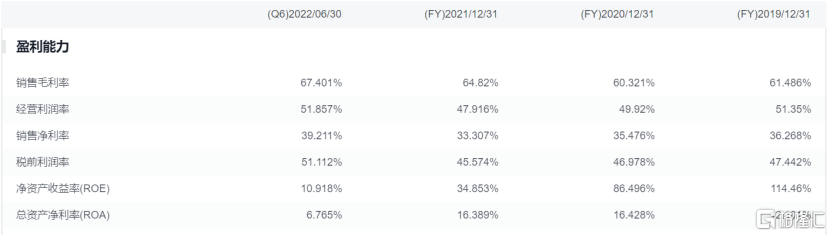

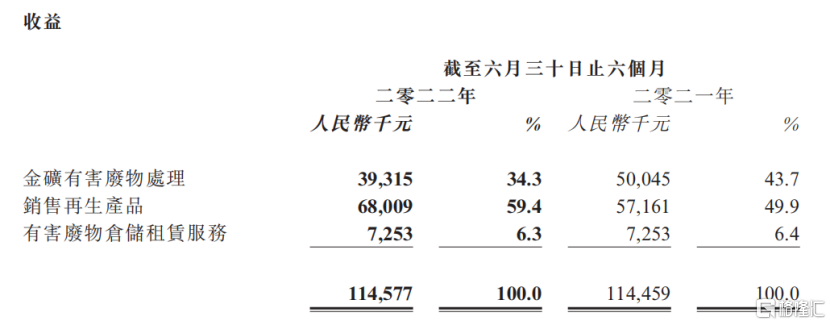

财报显示,2022年上半年,鸿承环保实现收入为1.16亿元(人民币,单位下同),与去年同期水平基本持平;同期净利4490万元,同比增长22%。

1)再生品业务:收入和毛利率双升

再生品销售业务作为引擎,期内贡献收入6800万元,同比增长19%,占总收入近六成,相比去年有进一步提升。

结合财报来看,该业务增长主要由于上半年再生产品的平均每吨售价相比去年同期上升,从而带动销售再生产品收益增加。相应地,该业务毛利率由去年上半年的55%大幅提升至今年上半年的约68%。从而一并带动鸿承环保整体毛利率上升,从去年上半年的约61%提升至今年上半年的约67%。

2)金矿危废处理:增长承压,下半年或改善

当然,疫情带来的压力也是可见的,体现在鸿承环保的起点业务---金矿危废处理业务,收入相比去年同期有所下滑。财报指出,这主要由于上游客户提供的氰化尾渣较少和平均每吨处理费轻微下滑所致。

由于黄金需求的强弱在较大程度上决定了上游矿商的扩产意愿,进影响到鸿承环保的金矿危废处理业务的增长。

二季度,由于国内疫情反复及多地实行防控措施,加之本就是传统淡季,消费需求疲软,黄金投资、金饰消费雪上加霜,其中金饰消费于二季度同比下降29%。金条和金币销售更是同比下降35%。受此影响,上半年,全国黄金消费量476.8吨,同比下降12.8%(数据来源:中国黄金协会)。

不过下半年,伴随国内稳经济政策推进以及“金九银十”效应,黄金需求有望再度进入旺季。此外,若疫情能够得到有效管控,此前受到压制的结婚金饰需求有望爆发,从而为金饰消费提供额外助力。

再从投资视角来看,眼下宏观形势依旧复杂多变,不论是考虑到市场对于经济衰退还是通胀上升的担忧,都有可能成为黄金投资需求增长的重要驱动因素,目前从国际金价走势来看,已再度回归阶段性低位。

由此可知,下半年黄金需求转暖预期较强,意味着鸿承环保的金矿危废处理业务也将随之迎来改善。

推进核心技术研究,垂直一体化拓展新增长点

尽管上半年受疫情冲击,市场环境复杂严峻,但鸿承环保仍实现经营的稳中有升,韧性凸显。而在上述经营数字背后,公司还在大力推进核心业务技术、产品创新及产能布局,为未来持续增长奠定必要基础。

在技术研发方面,黄金尾渣资源回收利用相关技术是公司研究的重点方向。据财报介绍,今年上半年,公司与烟台大学共同就高矽渣低碳回收技术进行研究工作,包括分析不同氰化尾渣的和高矽渣的属性,并建立数据库;为高矽渣低碳回收技术路线取得阶段性成果。此外,公司所研究的黄金尾渣硫铁资源回收利用项目,在上半年取得由中华环保联合会颁授的中华环保联合会科技进步奖二等奖。

与此同时,鸿承环保也在着力于推进产品组合延伸拓展,从而打造新的增长点。财报指出,公司已开发出一条涉及硫酸的新产线。公司预计该产线大约在2023年第二季度左右开始投产,最大年产能大约为24万吨。公司计划通过公司内部资源或其他可用外部融资安排为新产品生产线的设立提供资金。

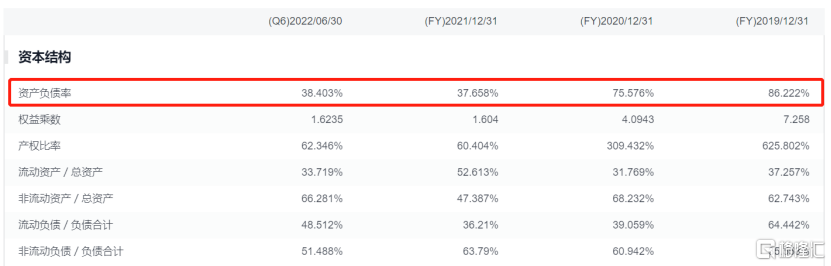

近几年来,鸿承环保显著优化的债务结构,无疑为其扩产提供了腾挪的资本空间。

(资料来源:富途)

因为生产硫酸的主要原材料包括硫精矿,而硫精矿又是公司的主要再生产品。因此,公司可借此优势,通过对自有生产的硫精矿进行再加工,成为价值更高的新产品。显然,自家“有矿”的鸿承环保,通过垂直一体化的发展模式,有利于提升自身在硫酸产业链的话语权和利润率。

今年上半年,国内硫酸市场大幅上行后震荡运行,价格远高于近5年的平均水平。但进入7月后,硫酸价格跳水,跌至近两年来的最低水平。但在原料(硫磺)供应减产预期、需求回暖的背景下,预计硫酸价格短期回调会逐步企稳有升,因此将对鸿承环保的再生产品价格形成支撑。