下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

粤海投资逆境之下彰显跨周期经营实力

过去一年,市场环境颇为惨淡,各行各业面临着压力,尤其是最近进入中报期,各家公司披露的业绩表现多数不如人意,市场呈现阵阵的寒意。

在投资中,往往更追求穿越周期的能力,换言之,不惧市场波动能够稳健如初,这样的企业不可多得。但如果要找,一个可能的方向便是那些具备足够强的竞争壁垒和抗风险能力的企业之中。

笔者留意到粤海投资(00270.HK),其在上半年交出的成绩单可圈可点。从财报来看,公司涉及的业务相对来说较多,结合经营表现和商业模式满足上述笔者提到的方向特征。在此不妨围绕其做进一步探讨。

1、中期财报彰显经营韧性,业绩具备提振预期

根据粤海投资的产品及服务划分业务板块,主要有六个部分,涵盖水资源分部、物业投资及发展分部、百货运营分部、发电分部、酒店经营及管理分部、道路及桥梁分部。

不难看出,公司整体的业务布局广泛,既有基础的公用设施相关的水务、电力、高速公路业务又有房地产开发、酒店、百货商业运营等等。在这一模式下,使得各个业务板块可以形成良性的协同互补,呈现出较强的抗风险能力和发展活力。同时从财报亦可看到,虽然业务板块间各有表现,但公司以水资源核心业务部署的特点,也令其较好的平抑了市场周期波动,总体呈现稳健的发展势头。

从整体业绩表现来看,上半年公司实现收入约119.13亿港元,实现归母净利润29.5亿港元,同比增长6.8%,每股基本盈利45.11港仙。同时,公司拟每股派发中期股息18.71港仙,同比增长3%。

(来源:公司财报)

接下来,具体来看各业务板块的情况:

水资源分部:

该分部为公司业务的核心部分,业绩贡献占比最大。其中分部内部又以来自对香港供水的收入占比最大。财报显示,上半年对港供水收入增加1.1%至26.95亿港元。考虑到这一业务板块具有相当的稳定性,也成为公司业绩的基本盘所在。

此外在其他水资源项目上,公司亦取得良好成绩,上半年合计收入达到56.12亿港元,同比增长24.7%。其中得益于自新收购或投产的水资源项目的额外贡献,来自建设服务收入达25.92亿港元。与此同时,其他水资源项目在上半年的税前利润大幅增加,同比提升62.9%,达11.11亿港元。期内,水资源业务的分部业绩占整体的71%,体现了公司水资源业务的核心地位,同时体现了公司对地产开发依赖的减少。

与此同时,公司成功收购或签约3个新的水资源项目,持续保持规模提升,目总设计供水能力和设计污水处理能力分别为每日1090000吨及每日265700吨,总投资额预计约为16.14亿元人民币。公司核心水资源业务能力持续得到发展。

物业投资及发展分部:

该分部包括内地的粤海天河城项目、粤海置地,以及香港的粤海投资大厦。

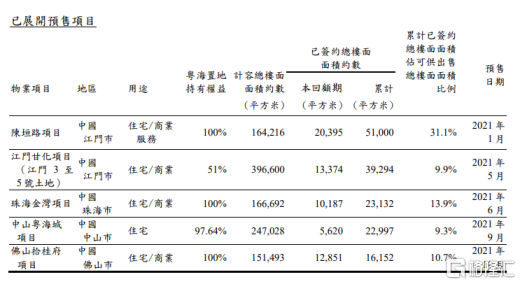

内地方面来看,尽管内地房地产市场面临较大压力,不过对公司而言,由于操盘项目较少,整体面临的经营压力并不大。同时,公司在完成了番禺万博的物业销售之后,并无新增物业发展项目,此部分的收入虽然减少,但将面对的风险以及对地产板块的利润贡献的依赖也同步减少,以水务发展的主业更加突出。此外,上半年来自租金收入则保持相对稳定,期内粤海天河城实现物业投资业务收入7.64亿港元,同比提升4.2%,实现税前利润4.88亿,同比提升2.3%。

香港市场方面,粤海投资大厦凭借优异的出租率水平,实现收入2598.4万港元,同比增长5.8%。平均出租率达97.5%,上年仅为85.5%.

百货运营分部:

尽管面对疫情、宏观经济不景气、消费需求不振等多重因素影响,该业务板块仍然保持了强劲的增速,上半年六间百货店带来的总收入达到4.38亿港元,同比增长29.1%,税前净利润1.26亿港元,同比增长49.4%。

(来源:公司财报)

酒店运营分部:

受疫情影响,该业务板块有所下滑但整体幅度不大,实现营收1.74亿港元,同比减少2.7%。

能源项目分部:

粤海能源项目的售电及相关业务收入减少3.8%至8.46亿港元;粤电靖海发电实现收入35.78亿港元,同比提升5.7%;不过两个项目均受到煤价上涨影响在利润端承压。

道路及桥梁业务分部:

该业务板块整体运营稳健。其中,粤海高速主要从事兴六高速公路的运营,上半年,兴六高速公路日均车流量增长20.8%,上半年实现收入为3.33亿港元,不过税前利润则同比提升20.3%至1.80亿港元。

银瓶PPP项目方面,项目整体进展顺利,截止6月底,在总共八条项目道路中,有四条项目道路已完工、一条项目道路已在建设中,期内,粤海银瓶实现税前利润6,819.30万港元,同比减少约3.5%。该业务板块尽管在前期投入较大,但后续有望带给公司稳健的现金流,也将是公司未来盈利的看点所在。

综合来看,在疫情大环境下,公司各大业务板块整体表现良好,展现了较强的抗逆性。财报公布后,公司在市场整体大跌的环境下,录得逆势上扬,一度涨近5%,反映市场对这份中期财报的认可。

2、优质赛道布局下,良好商业模式带来确定性与成长性机会

由上面的业务梳理,不难看到粤海投资有着独特的商业模式,这也决定了其是市场不可多得的优质资产所在。

一方面,公司核心业务聚焦在公共事业,这类业务往往有着较高的竞争壁垒,其业务经营稳定,能够给公司带来源源不断的现金流。与此同时,亦能够看到公司在这类业务板块上也在持续积极推进盈利能力的提升,并不断布局未来,打开成长潜能。

从水务业务上来看,公司亦面临良好的政策支持环境。如在水利工程上,此前水利部就提出2022年全国要完成水利建设投资超8000亿元,而在污水处理等方面,此前国家发改委亦下达污染治理和节能减碳专项(污染治理方向)2022年中央预算内投资70亿元,支持各地污水处理、污水资源化利用等项目建设。这均意味着,以水资源为核心业务的粤海投资将持续受益政策面的支持,迎来发展机遇。

而再来看能源项目。尽管短期来看,能源板块受到煤炭价格的大幅上涨带来了业绩端的压力,但考虑到这一因素不具备可持续性,随着后续成本端优化,公司在该业务板块盈利还将迎来修复。

最后,关注到道路及桥梁业务板块,高速公路短期同样受到疫情影响,业绩端存在压力,但随着后续防疫政策的优化,经济活动的持续复苏,有望带来增长弹性。2022年上半年的高速公路收入已逐步接近疫情前的收入规模。同时PPP项目方面,公司的前期布局也为未来业务发展奠定根基,后续潜力可期。

另一方面,再关注到公司地产相关大类业务。物业投资、百货运营、酒店经营等同样也是典型的收租特征,能够为公司带来持续的现金流,尤其是考虑到当前疫情阶段带来压力,后续这一因素解除,其业绩修复的机会明朗。同时从资产层面来看,公司的这类资产均布局在核心地带,抗风险能力突出,资产增值潜力大,后续也将借由重估为业绩端表现带来支撑。

而在地产开发业务方面,公司相对来说稳打稳扎。结合公司项目进展情况及布局来看,不论是短期还是中长期都将为业绩带来支撑。尤其是考虑当前行业深层次调整下,凭借强大的综合实力粤海投资这块业务能够抵御风险,在行业暴雷潮涌动中持续保持安全性。未来凭借这一优势,公司在该业务上也将进一步拓展,收获市场出清机遇,为业绩的释放带来更强劲的驱动力。

(来源:公司财报)

3、结语

回到投资视角,近年来市场的动荡环境下,尤其是疫情、地缘政治等多方面因素下,企业的经营压力加大,传导到投资端,投资者风险偏好降低,对确定性资产的追求成为共识。

对粤海投资而言,公司具有稳健的业务基本盘,同时基础业务修复预期明朗,地产开发等业务方面更具有爆发潜力。得益于长期稳健的业绩表现,公司在股东回报上诚意十足,2021年派息比率更是达到了84.5%。而按照当前股价测算,公司股息回报率超过8%。

面对市场的高波动,公司稳定的分红带来安全性,同时业绩修复预期和向上弹性带来确定性,短期存在困境反转预期,长期也将受益政策面以及多元布局下市场空间拓展,持续收获增长曲线,值得关注。