下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前,2022年上半年已正式收官,如何把握下半年的投资机会成为投资者们重点探讨的话题。伴随着近期港股发行速度明显加快,IPO市场趋于回暖,其中蕴藏的投资机会值得我们进一步挖掘。

笔者注意到,润迈德医疗作为国内有望推出首款血管介入手术机器人的医疗器械公司,今日正式登陆港交所。每股定价6.24港元,每手金额为6240港元,一手中签率为20.01%,市值为72.84亿港元,可谓是我国冠脉精准诊疗领域的又一匹“黑马”。据富途数据显示,润迈德医疗在暗盘阶段最高报6.60港元,涨幅为5.77%,也直接体现出投资者们对于公司资质的认可。

笔者注意到,润迈德医疗的独家保荐人为华泰国际。据阿斯达克财经数据显示,在华泰国际过往的保荐项目中,康诺亚和朝聚眼科的涨幅都在上市首日分别达到了27.58%和33.02%的亮眼表现;百心安自上市以来累计涨幅高达226.59%(截至7月7日)。

这不禁让笔者对润迈德医疗上市首日的表现有所期待,接下来不妨进一步从投资逻辑角度对公司长期投资价值进行深入的探讨。

港股医疗器械板块趋于历史底部,投资时机或已显现

从投资情绪来看,2022年上半年由于全球局势不确定等多种因素影响,香港IPO市场整体放缓,港股整体表现也同样并不理想。

不过值得注意的是,据6月30日安永发布的《中国内地和香港IPO市场》显示,在上半年香港IPO增速放缓的背景下,生物科技与健康仍是香港市场主要IPO行业,持续受到资本关注。不难看出,该行业的成长性与发展前景深受专业机构投资者的肯定。

与此同时,今年6月底以来,笔者关注到港股IPO市场也开始呈现回暖趋势,港股发行速度明显加快,7月1日更是出现10家企业同时处于申购期的场面,投资情绪逐渐好转。

笔者认为,在经历了一轮大跌之后,当前赴港上市的公司估值也相较理性。从投资的角度来看,港股市场更加具备中长期的配置价值。

此外,南向资金持续流入,港股市场整体潜力巨大。

具体而言,自沪港通及深港通实行以来,A股和港股的互联互通机制不断深化,大量医药企业每年被纳入港股通。近日,ETF纳入互联互通机制也获批将于7月4日正式启动,深交所和香港联交所发布公告将首批深港通标的30只ETF纳入互联互通。

这意味着互联互通的渠道拓宽后,港股医药板块中的北水容量大幅扩充,增强了交易的流动性。笔者预计,随着下半年疫情好转以及中概股回归及落地,港股市场情绪有望重新提振,恢复上市活力。

那么进一步来看,润迈德医疗所处的港股医疗保健设备板块受去年集采政策、估值消化等影响,在过度悲观的市场情绪主导下,板块持续下跌。在经历了前期的大幅调整之后,目前行业估值也已处于历史较低的位置,性价比凸显,安全边际较高。

据富途显示,港股医疗保健设备板块自今年6月以来,截至6月30日,板块涨幅已超20%,呈现回暖趋势。

图:港股医疗保健设备指数

数据来源:富途,格隆汇整理

整体而言,在一级市场投资情绪回暖、南向资金持续流入等各项积极因素的推动下,港股医疗器械板块将有望打开向上增长空间,现在或正是一个合适的投资时机。

在此背景下,笔者认为今日在港股上市的润迈德医疗,作为冠脉精准诊疗领域深耕者的它,值得投资者关注。

核心产品优势显著,构筑坚实护城河

润迈德医疗自2014年成立以来,一直在冠脉精准诊疗领域中专注于基于冠状动脉造影的血流储备分数系统(caFFR系统)和基于冠状动脉造影的微血管阻力指数系统(caIMR系统)的设计、开发和商业化。

从公司产品管线来看,差异化布局以及全球化市场的定位,均凸显出润迈德医疗未来高质量发展的确定性和成长性。

目前润迈德自主研发核心产品caFFR系统已同时获得欧盟CE认证和中国国家药监局上市批准,已成为国内领先的FFR测量产品。据招股书显示,公司的caFFR系统于2021年取得收益约8120万元,较2020年同比大增约1232%。可见,caFFR系统的商业化落地已经初显成果,产品正逐步被市场所认可,业绩潜力开始释放。

同时,润迈德医疗还持续加大研发投入,不断开发并升级性能更优的caFFR系统,并拓展其适应症范围,加大提升产品在市场上的核心竞争力。

另一核心产品caIMR系统,是全球唯一一个已完成确证性临床试验的非介入式IMR定量测量产品。今年4月已顺利进入我国创新医疗器械特别审批通道,有望成为全球首个获准进行商业化的非介入式IMR系统。

值得一提的是,润迈德医疗将市场定位于全球,在全球范围内进行多中心临床试验。公司预计将于近几年推动核心产品在欧洲、日本、韩国、美国的商业化落地,有望迎来业绩爆发期。

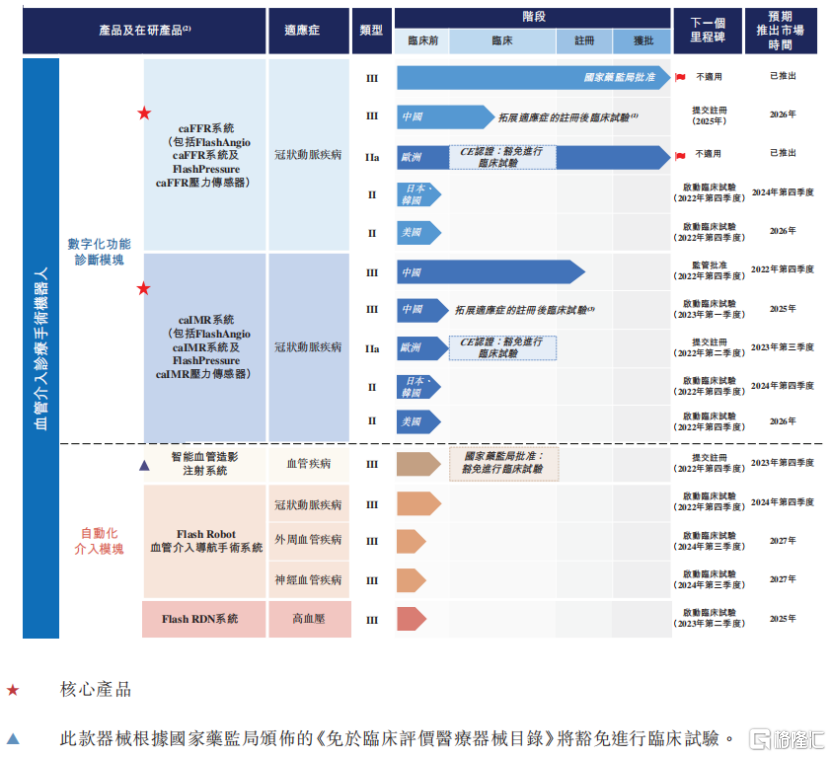

图:润迈德医疗产品管线

资料来源:招股书,格隆汇整理

基于caFFR系统及caIMR系统两大核心模块,润迈德医疗致力于研发出业界领先的血管介入手术机器人,应用于包括冠状动脉和高血压在内的不同血管疾病领域之中,覆盖血管疾病介入手术全过程。

公司预计将于2024年推出其血管介入手术机器人FlashBot,并同时启动欧盟CE注册。伴随着FlashBot逐步实现全球范围内大规模商业化落地,将有望成为未来公司业绩增长一大亮点。

不难看出,润迈德医疗无论是在研发能力上,还是在产品管线的差异化布局上,以及核心产品的潜力,都已为其在行业竞争中打造出坚实的护城河壁垒。

小结

回到投资逻辑上,当前,整个港股医疗保健设备估值位置处于相对较低水平,市场已逐渐回归理性,呈现回暖趋势,或代表了现在是一个布局该板块的合适时机。

润迈德医疗凭借着强大的研发能力和差异化的产品管线布局,已在医疗器械领域中占据一席之地。同时,润迈德医疗选择在这个时间点于港股上市,更是彰显了公司对自身实力及未来发展的信心。相信上市后的润迈德医疗亦有望不断交出一份份不错的答卷,我们拭目以待。