下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时至年中,回顾2022年上半年,全球经济面临前所未有的变局:海外滞涨,国内稳增长;国际贸易效率下降,各国产业重构;能源转型,能源安全;海外利率攀升,国内资产荒。从经济周期来看,中国和欧美经济周期错位还在持续。2021年,中国经济增长高峰,欧美经济缓慢复苏。

因此,2022年下半年,无论是对欧美等海外经济体,还是中国,"变局"和"突围"将是经济增长的主线。

近来无论是港股还是A股大盘的走势均验证了这一点,继5月经济恢复性增长之后,从6月开始,中国经济迅速恢复,大盘走出独立行情。

基本面的强力反弹是支撑此轮行情的重要原因之一,因此我们更应该关注到那些在业绩上有历史性突破的企业。

笔者关注到,日前智勤控股刚刚公布了其2022财年业绩的,业绩表现可谓是十分亮眼。公司在2022财年,取得收入约15.74亿港元,较上年同期上升90.6%。净利润约5,945.2万港元,较上年同期上升39.1%,收入和净利润均是上市以来最高值。

智勤控股能在震荡的大环境下取得如此傲人的业绩,尤其值得研究,可作为范本进一步探究其长期价值。

变局:新经济板块的崛起

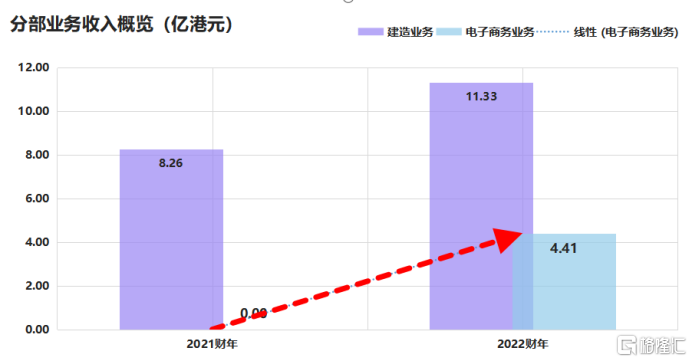

毫无疑问,智勤控股2022财年的业绩数据是超预期的,在飞速增长的收入和利润背后,是公司过去一年业务的持续扩张。具体来看,公司的建造业务取得收入约11.33亿港元,电子商务业务取得收入4.41亿港元。

图:电子商务业务大幅增长

资料来源:公司公告,格隆汇整理

对比上一年数据可以发现,公司的电子商务业务取得了较大的突破,作为公司的新业务,该板块成功迈过培育期,进入了收获阶段。

也正是因此,智勤的毛利率由2021年财年的约7.3%增加约13.2%至2022年财政年度的约20.5%,其中电子商务业务毛利增加约64.5%。可见,电子商务业务板块对于智勤全方位的提振作用十分明显,是公司发展的变局之点。

进一步分析作为新经济板块的电子商务业务,该部分主要通过白银智勤科技发展有限公司(白银智勤)进行运作,智勤股份通过持有白银智勤51%的股权,从而参与其中。

与传统的电子商务所不同,白银智勤定位于私域电商的品牌零售商,合作的私域电商平台有三家,提供符合客户需要的品牌商品。目前公司已经与超过40家供应商和品牌商合作,并致力为客户提供优质及多元化的产品。

从产品种类方面来看,白银智勤可提供超过500种产品,包括富硒类农产品、保健食品、生活用品、美妆护肤品类等。通过坚持高品质的选品原则,严格挑选产品和供应商,严控产品质量,白银智勤塑造了极好的品牌口碑,打造了强劲的可持续发展动力。

不难看出,私域电商的迅速发展成了智勤业绩增长的核心推手,通过在这一新领域的拓展,公司成功发展出了第二增长曲线,其成长天花板再一次被拔高,市值也获得强有力支撑。

突围:私域电商的破局之路

那么细化来看白银智勤,公司所从事的私域电商究竟是什么?此业务又是如何迅速崛起成为智勤控股的又一核心业务的呢?

首先我们要明确的是什么是私域电商。对于电商而言,最关键的就是流量的获取,近年来我国网民数量增速逐渐放缓,互联网人口红利消失,电商用户的规模增速一直在减缓,已经进入了拼存量的阶段。

不断涌现的公域平台和内容从各方面抢占用户的注意力,导致用户注意力分散,传统电商平台的获客成本不断上升,流量获取越来越难。获客成本变高、产出降低,导致企业ROI面临着巨大的挑战。

但与之相对的是,私域流量的客户属于一对一,可以进行精细化运营,黏性较强,用户深度参与,每一位用户既是消费者、也是推广者,更是受益者。

这使得私域电商具备了三大优势,一是获客成本和用户维系成本低,二是用户生命周期更长,单用户的GMV更高,三是私域电商能够更准确,更高效的挖掘用户的需求。

总的来说,智勤控股的新经济板块正由点至面铺陈开来,从线上至线下,从孵化创业到企业上市,从品牌服务到平台建设等全方位、多角度的架构,使得白银智勤的新经济业务得以迅速崛起。可以预见的是,未来在各个平台进一步壮大之后,其业绩的增长将再次超预期。

写在最后

在资本市场和宏观大环境变革之际,一方面将迎来旧产品旧产业的出清,另一方也将有新的板块和公司崭露头角,作为经济的新增量,引领市场。

毫无疑问,私域电商或者叫社交电商就是其中的机会之一。从消费产业的演变趋势来看,电商平台模式经历了三轮明显的变迁:古典电商-新电商-私域电商。无论是古典电商还是新电商,都属于公域电商,属于有限进化。从公域电商到私域电商,则是业态的完全进化,对整个行业带来的冲击是史无前例的。

尤其是在元宇宙已经成为可预期未来的当下,私域电商更是天然和元宇宙契合,借助元宇宙,私域电商有望扩展更丰富的信息传播形式,以及更个性化的购物体验,行业的想象空间将再一次扩展。

聚焦到智勤控股来看,作为私域电商的先行者和实践者,公司已经成功在此领域获得了令人惊讶的成绩,随着整个行业的快速发展,公司的各个平台将能极大程度地承接发展的红利,企业的长期价值也将反映于此。