下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期的复宏汉霖表现可谓是大放异彩,公司在全球肿瘤领域最重要的、最为权威的学术交流大会ASCO中公布核心创新药H药的临床数据,尤其是小细胞肺癌领域的突破进展颇受关注,正在成为公司加速转型成为Biopharma的有力支撑。

一线肺癌药物首现ASCO,全球化创新研发

2022年的美国临床肿瘤学年会(ASCO)无疑是近期最受热议的话题,无数临床上的最新进展在此公布,学界、临床界翘首以盼,希望能在这最高级别的医学论坛上看到突破性进展,为肿瘤病人带来生的希望。

而作为本土创新药企代表,复宏汉霖在ASCO上公布H药汉斯状®(斯鲁利单抗)的三项临床数据情况,表现亮眼。

其中,在针对一线广泛期小细胞肺癌领域(ES-SCLC)上,复宏汉霖公布了创新型单抗H药汉斯状®(斯鲁利单抗)的国际多中心III期临床研究(ASTRUM-005)数据。这是中国自主研发的抗PD-1单抗首次在一线肺癌领域以口头报告的形式在ASCO进行汇报。目前公司在H药上针对ES-SCLC的上市注册申请已经获得国家药监局受理,有望成为全球首个用于治疗一线SCLC的抗PD-1单抗,填补临床空白,打破现有难预后的治疗格局。公司亦计划于2022年在欧盟提交上市申请。

从数据上来看,斯鲁利单抗在几个关键指标上表现也是可圈可点:

(1) 临床研究国际化。要想创新药“出海”,那么采取全球多中心研究方式是上佳之选,也是后续在多地获批上市的必经之路。根据公告显示,斯鲁利单抗的该试验在中国、土耳其、欧盟波兰等多个国家共开设128个试验中心,其中114个试验中心有受试者参与了筛选,共入组585例受试者,其中约31.5%为高加索人。这些充分的国际临床试验数据也有望支持H药在欧盟、美国等主流法规市场的申报,为全球临床应用奠定基础。

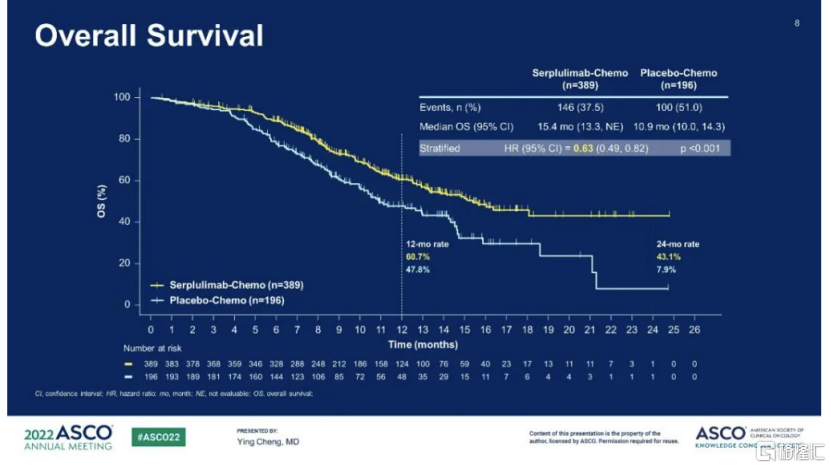

(2) 有效性佳,显著提高总生存期(OS)。有效性方面,相较于对照组,斯鲁利单抗展现出一定的治愈能力。其中斯鲁利单抗联合化疗VS化疗组的客观缓释率分别为80.2% VS 70.4%,并且斯鲁利单抗联合化疗中有3例达到完全缓解(CR),化疗组无CR病例,均为部分缓解(PR)。

在患者生存期上,根据披露数据显示,斯鲁利单抗联合EC方案在总体人群中能够显著延长中位OS。其中,斯鲁利单抗组和安慰剂组在总人群中的中位OS分别是15.4个月和10.9个月,两组的24个月总生存率分别为43.1%和7.9%,即接近一半患者OS已超2年时间。横向对比研究数据可以看出,斯鲁利单抗疗效更优,较单纯化疗组的OS延长幅度明显。即使对比现有已上市的PD-L1单抗的数据,斯鲁利单抗15.4个月的OS数据创造了一线治疗小细胞肺癌的OS新记录,24个月总生存率更是较阿替利珠单抗和度伐利尤单抗提升了近一倍。

(3) 具有良好安全性。从入组患者表现来看,整体安全性良好,研究期间未观察到新的安全信号。其中,斯鲁利单抗联合EC方案总人群死亡风险降低37%(风险比HR=0.63),P值有显著统计学差异(p <0.001),远远优于阿替利珠单抗和度伐利尤单抗的关键三期临床研究的HR值,优势显著。

图表一:H药一线肺癌领域数据情况

数据来源:公司公众号,格隆汇整理

此外,公司还在ASCO中公布了两项关于H药的其他适应症临床数据情况。其中,H药针对微卫星高度不稳定(MSI-H)实体瘤的关键性注册II期临床研究(ASTRUM-010)再次入选ASCO年会。数据显示,斯鲁利单抗展现出良好的抗肿瘤活性和安全性,为其作为一种有效的组织不确定类抗癌药物提供了有力的支持。基于该试验结果,H药已正式获批用于治疗MSI-H实体瘤。与此同时,公司也公布了H药在晚期实体瘤患者中的Ⅰ期临床试验情况,结果表现积极。

商业化加速,奔向创新型Biopharma

实际上,复宏汉霖背后的投资逻辑并不止于ASCO上的数据表现,而是顶层设计利好配合公司基本面优异的综合体现。

从政策面来看,在政策暖风中,医药全球化创新正是大势所趋。

例如,今年1月,国家工信部等九部门联合印发《“十四五”医药工业发展规划》提出,“国际化发展全面提速,加快产品创新和产业化技术突破,面向世界科技前沿、经济主战场、国家重大需求和人民生命健康,瞄准国际先进技术水平,持续健全创新体系,完善产业创新生态,大力推进创新产品的开发和产业化,促进医药工业发展向创新驱动转型,形成一批研发生产全球化布局、国际销售比重高的大型制药公司。”

而在最新国家发改委印发的《“十四五”生物经济发展规划》提出,“顺应‘以治病为中心’转向‘以健康为中心’的新趋势,发展面向人民生命健康的生物医药,满足人民群众对生命健康更有保障的新期待。鼓励生物创新企业深耕细分领域,厚植发展优势,培育成为具有全球竞争力的单项冠军。”

从基本面上来看,作为全球化创新药企,复宏汉霖积极响应政策指引,除了在研发上持续加码,还在商业化进程上加快步伐,加速向Biopharma发展。

例如,在生产产能上,公司持续释放新增产能,惠及患者。今年5月汉曲优®(曲妥珠单抗)拿到补充申请批文,公司新增24000L商业化产能,并且在获批7日后就将首批药品从松江基地(一)顺利发货,快速为患者保障用药需求。目前,公司的商业化产能共计48000L,三座生产基地规划产能达到144000L,包括已经投产运行的徐汇基地和松江基地(一)以及正在建设中的松江基地(二),为公司商业化落地提供强有力保障。

此外,在BD合作上,公司多个产品成功出海,提振业绩。例如,公司与Abbott就汉利康®和汉曲优®达成在巴西的半独家商业化权益。此外,公司与巴西本土药企Eurofarma就汉利康®、汉曲优®、汉贝泰®三款产品深度拓展拉美市场。这两项合作开创了中国本土生物制药企业就同一产品在海外同一地区分别授权给两家公司的先河。相较于同业还在尝试“走出去”之时,复宏汉霖开启国产药物出海新模式,在全球市场上前瞻性的国际化战略布局有望为公司带来可观的业绩表现。

小结

随着医改进入深水区,创新药赛道正在从“泛泛创新”转变为“精选优质创新”的时刻,同时具备全球化和创新力的药企才能从中脱颖而出。

相较于还在产品获批上市线上挣扎的Biotech,复宏汉霖显然凭借强研发叠加商业化实力向Biopharma跑的更快,更优。

从资本市场上来看,医药在老龄化趋势下具备最强的增量属性比较优势,逻辑周期够长且确定性够强,中长期值得乐观。当前恒生医疗板块“冰雪在消融”,投资机会正在显现。根据WIND数据显示,自5月以来复宏汉霖率先自底部触底反弹,区间最大涨幅达到24.90%,大幅跑赢同期恒生指数以及恒生医疗保健指数表现,值得长期关注与期待。

图表二:公司股价走势

数据来源:WIND,格隆汇整理 数据截至2022年6月8日收盘