下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众所周知,二手车已是中国汽车产业新周期下除新能源之外的另一大万亿级投资机会。近两年以来,相关政策红利不断,比如“限迁”全面解禁、减免增值税等,因此也吸引了经销商、互联网平台等产业资本的接连加码,有望加速二手车市场的集中爆发。

(来源:中国汽车流通业协会)

“甜蜜”与“困境”

1.天花板高,一片蓝海正被打开

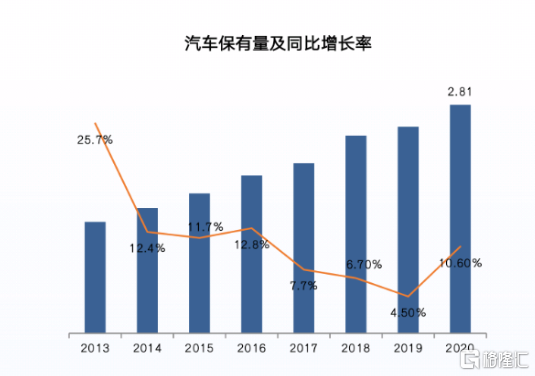

中国的汽车产销量已连续13年位居全球第一,目前拥有超过3亿的保有量。而巨大且持续增长的汽车存量正是二手车行业发展的基本盘。

(来源:国家统计局,奥德思研究)

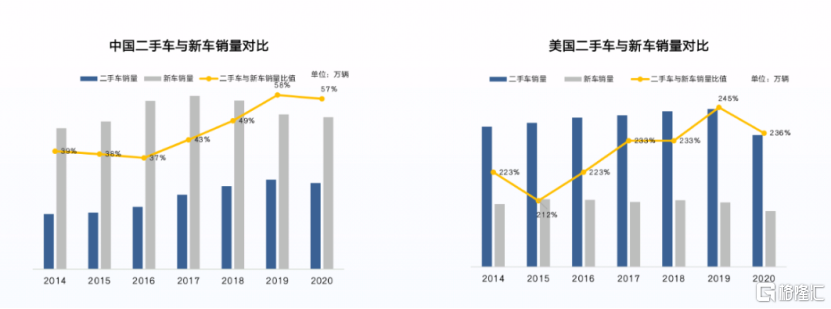

目前,国内二手车市场仍是一片蓝海。以二手车占新车销量比重计,参考美国成熟市场2.5-3倍的水平,我国到2021年也只有67%,差距还很显著,也意味着未来还有4-6倍的提升空间。

(来源:国家统计局,奥德思研究)

除了天花板高之外,二手车业务作为关联新车、金融、精品售后服务等业务的纽带,亦极具战略意义。此外,二手车还不受“缺芯”等核心原材料的限制的特点,相比新车更具确定性优势。

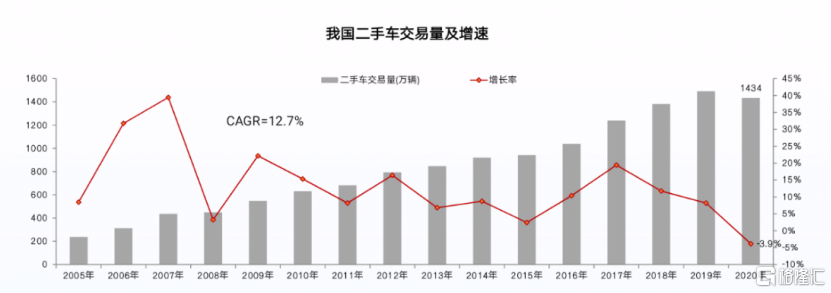

尽管二手车交易量都长期处于升势,但目前其年均增速(12.7%)远低于新车高速增长阶段的年均增速(25%)。业内分析认为,这主要是由于一系列不合理的限制性规定所致。

(来源:国家统计局,奥德思研究)

但有利的是,政策的枷锁近年来正被逐步打开,尤其是2020年提出“国内国际双循环”经济发展新格局以来。其中,“限迁、征税办法、临时产权登记缺位”业界公认为阻碍二手车流通的“三座大山”,正在逐个被突破,比如增值税减按0.5%征收、明确取消二手车商购不合理规定并简化车登记手续等一系列“破壁”政策出台,也令参与者看到了新的希望和机遇。

2.行业难点突出

尽管二手车行业优势多,且正迎来重大机遇期,但国内二手车行业发展还存在着一些突出的难点和问题,阻碍了二手车行业的高效流通与发展。

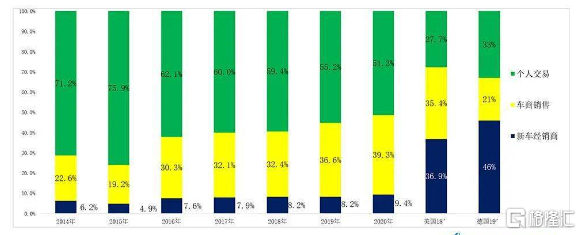

整体而言,国内二手车行业玩家呈现出“小、散、弱”的经营格局。这主要体现在交易渠道分散,且绝大部分都是通过个人和独立车商完成交易,其中大部分独立车商是没有实体店,靠经济业务赚取中间费的小车商,即俗称的“黄牛”,而新车经销商的占比一直不高,尽管几年有所提升。

中国二手车渠道结构变化及成熟市场结构

(来源:中国汽车流通协会)

行业集中度不高,除了政策面因素之外,还存在其他制约因素限制:比如诚信问题,本质在于质量与定价。由于二手车是非标商品,“一车一况一价”,因为信息不对称,目前行业又缺乏权威的评估及定价机构,乱象频发丛生,导致消费信任感缺失。而对于车商来说,若不具备专业的车辆检测及评估能力,往往带来较高的成本压力,蒙受不必要的损失。

当然,问题即机会。伴随“风”起,近几年国内的主流经销商、互联网平台也都纷纷打“服务牌”、“质量牌”等等。其实,美国早期的二手车市场,也存在诸多乱象,比如黄牛篡改VIM、调整里程表、隐匿事故车等。纵观其发展规律:从小而散到规模化,从规模化到信息化,再从信息化到互联网化的逐步演进。伴随不同阶段的发展,也随之涌现出一些优秀公司,最典型的比如CarMax、Carvana等,并在国内也吸引了一众“门徒”。

目前国内乾坤未定,最终哪些公司的机会最大?或许从成熟市场百年启示录中能找寻到一些蛛丝马迹。

美国二手车市场启示录

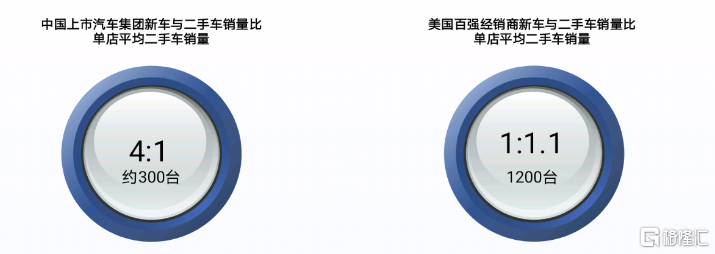

首先,如上文所述,成熟市场结构基本是“三分天下”较为均衡的格局,其中新车经销商占比往往最高,占据三到四成的比例。这从经销商集团的数据也能看到差距,据中国汽车流通协会报告数据显示,国内上市汽车集团单店二手车销量约为300台,远低于美国百强经销商集团单店二手车销量1200台。

(来源:中国汽车流通协会)

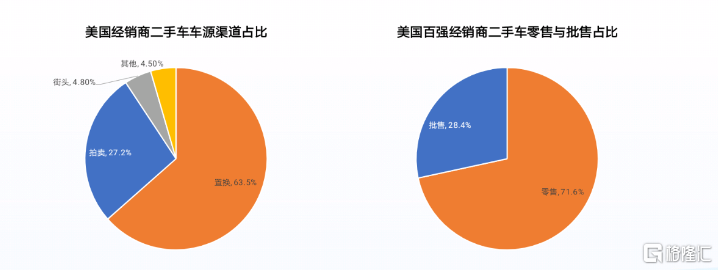

其次,美国以零售为主,车源主要来自于机构,其中60%通过店面置换,这60%的置换中有40%是以旧换新,还有20%是以旧换旧。此外,还有27%的车源来自拍卖。

(来源:中国汽车流通协会)

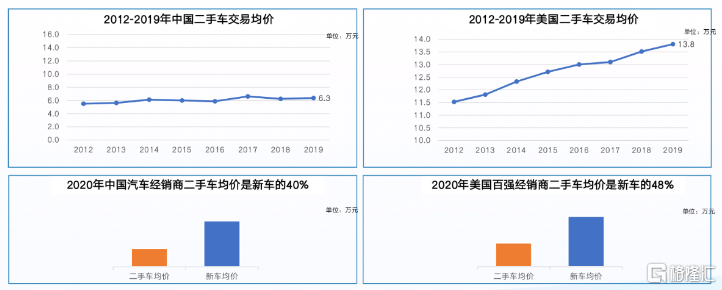

从二手车价格变化来看,美国长期处于上升趋势,但国内基本是“波澜不惊”。正是由于能卖到更高的价格,也成为促成美国二手车交易活跃的重要因素之一。

(来源:中国汽车流通协会)

综上可知:经销商是未来主角,二手车业务也将是其重要的收入和利润板块。同时,零售才是未来。

需要指出的是,不同于独立车商与个人的一锤子买卖,新车经销商们既可以旧换新促进新车销量,又可将置换的二手车进行再营销,搭售金融、保险、延保、精品等一系列的衍生服务,从而创造更多利润,实现“一鱼两吃”。

若以美国最大零售商CarMax为例,其关键优势可以归结为如下几点:

A.规模优势。截至2021年2月29日,CarMax在美国已经拥有了220家二手车门店。相比新车买家,二手车买家需求更多样化,这取决于充沛的单店库存。CarMax的“大卖场”单店库存达500台左右,远高于行业均值,一些大型门店单店库存甚至达到1000台,为客户提供丰富的选择。

B.定价能力。二手车报价过高或过低都会不利ROE,过高不利毛利,过低不利周转和销量。CarMax掌握大量一手新鲜的交易数据,和不断迭代的报价系统,能够比同行定价更精准。这种科技应用定价模式,本质在于系统化定价能力,可以实现实现业务大规模复制。

C.零售基因。CarMax的母公司Circuitcity是美国仅次于BestBuy的第二大电子零售商,其最终以连锁零售模式成功打开站稳二手车零售市场领先位置,因此在供应链及渠道管理方面积累有深厚经验,对消费市场有深刻理解。

D.资本市场助力。CarMax在纽交所也长期获得了投资者的青睐,上市至今股价累计上涨超8倍,目前市值约160亿美元。

而CarMax在美国二手车市场的绝对领先地位及资本市场的惊艳表现,令投资者对于潜力更为庞大的中国市场的未来机会更满怀期待。

经销商将成未来主力,豪车龙头优势凸显

那么,参照美国二手车行业的发展规律:零售经销商将是未来主角。同时,通过剖析龙头Carmax的关键竞争要素,并与国内市场的主流经销商进行对比,目前哪家与其最为相似?最有可能打造成下一个Carmax?

答案是:中升控股。

首先,在国内上市经销商阵营中,不论是收入,还是市值体量来看,中升控股(0881.HK)都是规模遥遥领先的一家。除此之外,中升还有哪些独有的特质,与Carmax有异曲同工之处?

1.规模优势:庞大的客户基本盘

中升拥有国内最大的豪车及零售客户基础,且已是奔驰国内第二大经销商,这是中升未来二手车业务持续做大的基本盘。同时,由于中升新车基本盘规模领先同业,二手车已成为其未来业务重心之一。

据中升2021年财报显示,公司去年全年二手车交易量近14万台,同比增长30.2%;二手车收入增长215.7%至81.33亿元。

2.以德系为主的强周期品牌组合,渠道网络不断扩大

中升长期坚持“品牌+区域”的优势策略。品牌方面,以德系为主,涵盖BBA、雷克萨斯等强势豪华品牌,以及丰田等中高端品牌,在核心品牌细分市场中处于领先地位。

渠道布局方面,集中于一线或高线级城市,属于人口净流入区域,消费潜力大。截至2021年12月31日,中升拥有的经销店总数增至412家,其中包括254家豪华品牌经销店覆盖全国25个省、直辖市及自治区,超过110座城市。

3.管理能力出众,不断完善专业团队建设,数字化水平持续领先

在规模大幅领先同业的基础上,中升控股依然能保持出色的经营效率与盈利能力据公司财报数据显示,2021年,中升集团的存货周转天数最低为20.5天,较上一年同期减少2.8天,处于业内前列。这充分体现出中升的经营管理能力。

除此之外,二手车业务的开拓,也离不开专业性人才梯队的建设,比如专业的检测、评估等人才,中升也在大力推进内部业务流程及体系的数字化建设,进一步提高经营管理效率与客户服务水平。

4.大力推进零售布局

需要强调的是,中升的二手车业务也正在蜕变,正由“经济模式”朝“经销模式”转变,大力推进本品零售,这也符合行业发展趋势。因为经销模式下减免1.5%的增值税的政策,尤其对于规模先的中升而言优势也是可想而知的。以2021年新车销售接近1500亿元,就能带来超过20亿元的利润。

5.资本助力

中升是汽车板块中的长牛股之一,与CarMax一样,凭借领先的市场地位与持续的业绩增长,持续获资本市场认可,同时也有利于双方的进一步发展。

小结

二手车属于低频、高客单价需求,且重服务。随着政策的完善,经销商及互联网资本的加码、融合,行业也将随之被重塑,现阶段行业逻辑也正从“卖产品”向“卖服务”转变。不论是CarMax自下往上走,还是Carvana由上往下构建服务闭环,既说明卖车这门生意对于线下的依赖性,也是线上线下融合趋势的一种体现。

二手车属于汽车产业的重要组成部分,在国民消费中也扮演着重要角色。目前,在政策利好及复工持续推进下,行业正迎情绪面与基本面的修复周期。

行业上修,中升也于近日迎来重大利好,并释放出积极预期:

获纳入恒指,将增强品牌及流动性溢价。根据5月20日恒生指数公司公告,中升控股将于6月13日起被纳入恒生指数成分股,中升也成为国内汽车经销商唯一一家香港蓝筹公司;机构预计,预计入选恒指后将可能带来买入资金超过10亿港元,相信在加入恒指的资本的进一步助力下,二手车的业务也将迎来更快的发展,中国的CarMax也将呼之欲出。