下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、风险出清,稳健成长特征贯穿公司发展的过去与未来

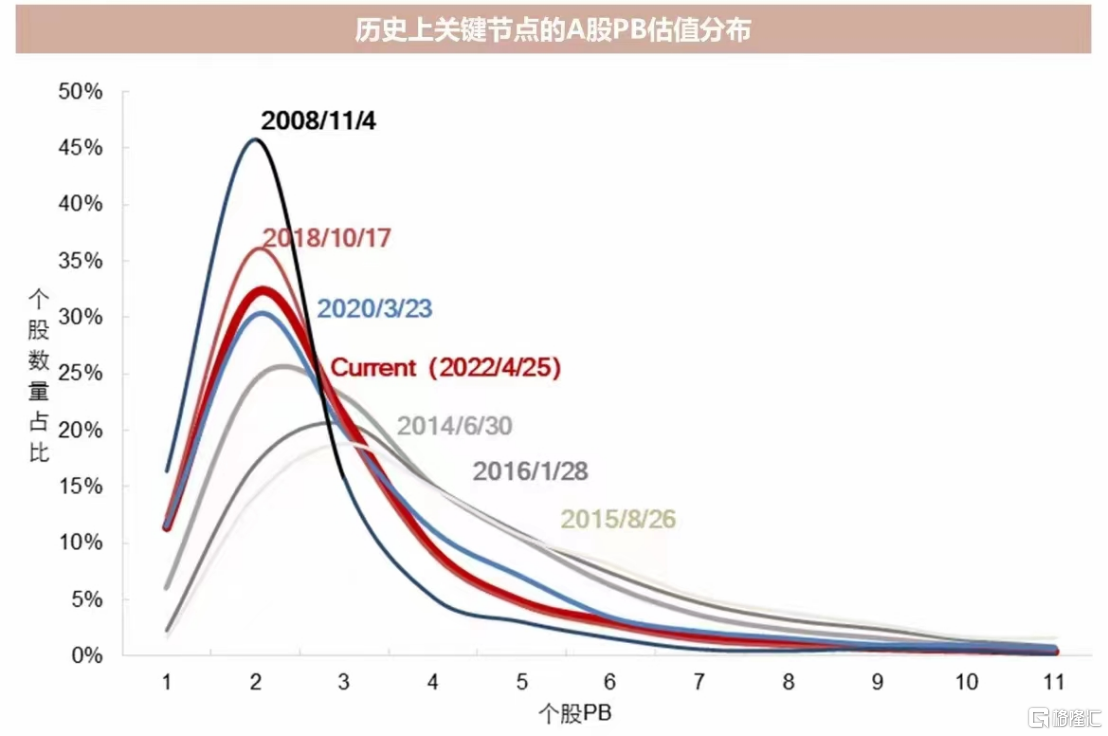

随着市场情绪持续走弱,A股市场整体估值已经来到了历史低位。以PB计,A股估值分布已经接近2020年3月下旬水平,即疫情出现至今的最低点。

(数据来源:wind,长江证券研究所)

在这样泥沙俱下的环境中,惟有发掘出具备“真成长”特质的公司才更有可能把握住眼下这个中长期视角内绝佳的投资窗口。

而当下正值财报披露之际,恰是一个很好的检验上市公司成长逻辑以及经营能力的时候。但有不少投资者对于财报的解读仅仅停留在单个财务数据涨跌的表象上,而没能进一步探究公司业绩变化背后的原因。

比如近期兆驰股份公布了新一年的财报,净利润同比下降了81.12%,引发部分投资者的担忧,进而怀疑公司的基本面是否产生了不利变化。但笔者认为,这一点是过于担心了。

首先,据公司业绩公告,兆驰股份的净利润下降主要是由于恒大集团及其成员企业应收项目计提了减值准备,共计18.93亿元。而这一减值计提其实早在2月底,公司便已经发布了相关公告,做好了预期管理,换言之市场早就“price in”了。

其次,公司已经采取了一系列措施来化解减值产生的负面,比如剥离不良资产、获取股东承诺以评估价受让恒大系相关债权、充分计提减值准备为后续业绩发展扫清障碍等。此外,公司后续与房地产行业相关业务不再接受以商业承兑汇票作为付款方式,进一步降低了之后资产减值的可能。

随着上述一系列解决方案逐步得到落实,兆驰股份此次的减值准备计提仅对于2021年单一财年业绩有影响,不会影响后续公司运营,实现了风险出清。这也反映出了公司在经历重大事件时所具备的优秀风险管理能力。

过去5年,公司营收复合增速24.69%,毛利率平均水平保持在13.35%。若剔除此次减值准备计提的影响,公司2021年实现净利润应为22.26亿元,同比增长26.26%。同时,公司2021年实现营收225.38亿元,同比增长11.65%,毛利率为15.83%,逐年稳步增长。不难看出,短期的风险事件并未改变兆驰一贯稳健发展的趋势,至于其后续成长性如何,需要对具体业务进行深入剖析。

二、ODM业务基本盘牢固,多重优势助力市占率持续提升

无论是过去的成绩还是未来的业绩增长,都离不开兆驰已经形成的双轮驱动业务结构。2021年,多媒体视听产品及运营服务、LED产业链两大板块营收占比分别为77.94%、20.29%。

不难看出,多媒体视听产品及运营服务仍然占据公司营收的大头,也是兆驰的基本盘。而多媒体视听产品及运营服务板块的核心是电视ODM业务,这也是兆驰赖以起家的关键所在。经过十余年的培育和经营,2021年,公司出货量超过1000万台。

兆驰的电视ODM业务能够实现快速发展,与该赛道本身的需求高增密切相关。一方面,电视产业经过几十年的发展,各方面技术条件十分成熟,ODM模式的生存土壤丰厚;一方面,下游电视品牌商倾向于投入更多资源在技术创新和内容运营上,有更多意愿采用ODM模式快速扩大产能,尤其在华为、小米等互联网企业入局的背景下,品牌商更需要与高质量、高产能的头部ODM企业建立密切合作。

得益于此,液晶电视ODM行业的市场份额在持续往头部厂商聚集。据洛图科技数据显示,2021年,全球电视ODM市场前十大玩家的市占率达到78%。其中,兆驰位列第二,市占率也进一步提升到了10.86%。

市占率持续提升的背后,是公司管理效率增强,持续追求降本增效的最终结果,也是兆驰不断完善的产品体系、领先的技术优势以及强大的规模优势的合力作用。得益于此,兆驰已经与众多国内外一线品牌商建立了深度液晶电视ODM战略合作关系,稳定的客户渠道网络保证了公司订单的持续稳健增长。

具体来看,兆驰不断加大研发投入,在4K/8K、区域调光、超薄机型等核心领域进行技术储备。同时,兆驰的产品体系涵盖了平面、曲面、窄边框、量子点等多种不同型号电视,还可以根据客户需求进行定制化生产。更重要的是,优秀的产品以及技术优势会强化公司业务的增长,而规模化提升带来的成本竞争力会反哺产品和技术优势,进而形成正向循环。

不仅如此,兆驰将自身在液晶电视的优势迁移到办公、商用、教育及医疗等显示领域,通过品类的扩张实现了从“液晶电视”到“智慧显示”的跨越式发展,进一步打开了此业务板块的成长空间。

三、LED描绘第二增长曲线,全产业链布局奠基确定性

再来看兆驰的LED业务,已经描绘出了一条清晰的第二增长曲线。遵循“微笑曲线”理论,企业要在产业链中获取更多附加价值,必须要向上游或下游延伸。

因此,兆驰在不断提升液晶电视ODM的行业份额同时,着力向上游的LED方向拓展便是顺理成章的事情。一方面,LED与液晶电视ODM两大业务可以形成良好的协同效应,进一步释放业绩增长潜力;另一方面,受益于LED行业景气度提升,尤其在Mini LED蓬勃发展的当下,兆驰可以获得更大的增量市场。

Mini LED作为一种小间距LED屏幕显示技术,具备高亮度、高对比度、长寿命等突出特征,已经成为LED产业确定性极强的创新升级发展方向。2021年,苹果、华为、三星等下游品牌商先后推出采用Mini LED技术的重磅产品,正式开启了Mini LED的商用元年。

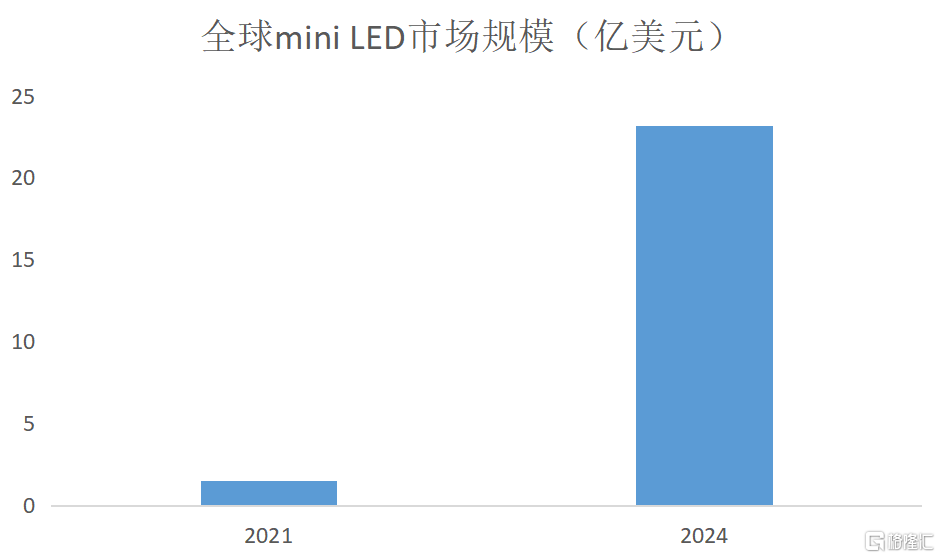

据长城证券援引Arizton数据显示,全球Mini LED市场规模将由2021年的1.5亿美元增长至2024年的23.2亿美元,期间的复合增速为149.2%。此外,国内Mini LED市场规模将由2019年的16亿元以58.4%的速度增长至2026年的400亿元。

(数据来源:Arizton,长城证券研究院)

国内Mini LED市场的高速发展离不开政策面的大力支持,2021年广东、上海、浙江、江苏、重庆等多个省市都将LED相关产业纳入“十四五”规划中,这也是国家倡导抢占科技制高点在新型显示技术上的体现。下游厂商的需求反哺,叠加政策长期利好,足以奠定Mini LED赛道的成长确定性。

但这条赛道上的玩家不在少数,笔者认为兆驰能够脱颖而出,主要在于以下几点:

首先,兆驰在2011年从液晶电视ODM业务切入LED产业链,一开始便拥有独特的业务协同优势得以快速展业站稳脚跟。更重要的是,多年积累的技术储备使得公司能够更容易把握LED产业变革,作为Mini LED大舞台上的主角引领产业前进方向。目前,公司已在深圳、南昌、北京、武汉等多地设立研发中心,在全光谱健康照明、超高光效、量子点On-chip封装、Mini/Micro LED等核心领域具备技术优势。

此外,兆驰在LED业务上的全产业链布局铸就了独特优势。一般来说,LED产业链分为上游芯片、中游封装和下游应用,目前业内主要玩家一般只会涉及其中部分业务,而兆驰是少有的采用一体化布局的玩家,且在各领域均拥有较高的规模优势。

芯片端,兆驰股份目前拥有全球最大的LED芯片单一主体厂房,氮化镓芯片产能位于全球前二。2021年公司氮化镓月产能可达65万片4寸片,居行业前列。同时,公司在2021年下半年也实现了砷化镓芯片的量产,月产能稳定在5万片4寸片。据悉,后续公司将进一步扩产,扩产后氮化镓月产能总规模可达110万片4寸片,依托专业的技术团队、成熟的供应链管理能力以及高度自动化和信息化的智能制造实力,持续提升公司盈利能力。

封装端,是兆驰最先切入的LED业务领域,也是该板块的业绩重要来源,2021年实现营收29.51亿元、净利润2.08亿元,目前公司拥有3500条生产线,位居行业前列。公司积极布局LED三大应用领域,一方面努力提升通用照明领域市占率,同时不断优化Mini LED背光、Mini RGB显示领域的技术方案,搭配较高的制程良率水平和稳定的生产工艺,得到了日韩系高端品牌客户的认证并建立了紧密的合作关系。

应用端,兆驰不仅在成品照明灯具、背光等应用领域推陈出新,更进一步拓展显示市场,推出了采用COB封装技术的100μm以下的Mini RGB显示产品。据兆驰2021年年报透露,公司将抓住Mini RGB显示的发展机遇,研发集成封装LED显示技术,完成COB LED显示系列产品的布局,聚焦中高端产品、持续深化垂直产业链的深度整合,推动由核心板块向“智慧显示”升级。

四、国资入主,静待价值修复

值得一提的是,2022年2月,兆驰股份发布公告宣布公司控制权或将变更,此次入主兆驰的是深圳资本集团,深圳资本集团是深圳市国资委全资子公司,是深圳市属的国有资本运营公司,控参股企业涵盖绿色建筑、智能制造、新能源、证券、保险、基金、担保等诸多领域。

其实,这不是第一次有国资看好兆驰。2021年11月,南昌工控投资基金便获得了5%的兆驰股份,成为股东。因此,兆驰现在已经拥有两大实力国资企业护航,进一步提升了未来发展的确定性。

身兼ODM以及LED等多个业务板块,兆驰便拥有了极强的技术密集型和资本密集型企业的特征,在国资企业的加持下,未来在资金获取、技术研发、产业配套以及市场拓展等方面都可获得更多助力。

可以看到,兆驰凭借内外两方面的助力在不断提升自己在产业链中的地位和竞争优势,描绘出了清晰的价值创造路径,当下仅6.4倍的PE完全不能体现其成长性和确定性。

笔者认为,此次的最新公布的业绩正是在向市场传递这样一个讯息:在风险集中释放后,兆驰更能毫无包袱地加快发展,在稳健的电视ODM业务基础上,抓住了LED行业的“Mini”时代发展脉搏,不断打开新的增长级。