下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月28日,两市延续近期弱势,沪指全天收跌0.97%报3361点,深成指跌0.53%,创业板指涨0.07%。两市3290股上涨,1250股下跌,成交额8180亿,北上资金净卖出125亿。

权重板块多数下跌,白酒、煤炭板块重挫,中国神华、茅台跌约4%;石油板块受中国石油跌4%拖累,大跌靠前;建筑、半导体、有色、汽车等板块跌幅靠前。新能源电力股走势分化,风能概念强势,光伏概念全天弱势整理,隆基跌5.8%;昨日重挫的旅游、数字货币概念大幅回升,卫健委强调加强“一老一小”服务供给,婴童概念大涨,孩子王大涨14%;免税、猪肉、RCS等概念表现强劲。

具体来看:

景点旅游板块掀起涨停潮,桂林旅游、九华旅游、长白山、天目湖等涨停,张家界涨超8%。

消息面上,东莞证券称,2022年春节期间旅游市场或较2021年同比改善。长期来看新冠肺炎呈流感化趋势,民航局十四五规划指出力争在2023年逐步恢复出入境游,疫情受控预期较高。建议谨慎关注旺季到来海南游客数量明显回暖、中长期受消费升级和消费回流利好。

教育板块大涨,美吉姆涨停,全通教育、学大教育涨超6%,博通教育涨超5%,三盛教育、科德教育、凯文教育涨超4%。

消息面上,天风证券称市场过分解读高教政策风险致高教非理性下跌,在资产属性及高质量职教发展大前提下,排除情绪面影响板块具有估值底,且中长期现金流、股息率价值显著,目前具有较高性价比。

猪肉板块上涨,金新农、鹏都农牧涨超6%,唐人神、正虹科技、天邦股份、温氏股份涨超5%。

消息面上,国泰君安研报称,产能去化加速将在春节后展开,重申“第二波已开启”、“一季度为黄金配置期”、“上半年比下半年好”的观点判断,维持前期对板块反转的判断,猪周期反转预期提升将持续加速。继续推荐生猪养殖板块贝塔机会。

数字货币概念股回温,赢时胜涨超12%,德生科技、翠微股份、恒宝股份涨停,飞天诚信涨超8%。

消息面上,近日,北京银保监局相关负责人表示,“当前数字人民币相关场景建设已经完成,冬奥会期间,数字人民币将实现医疗卫生、交通出行等七大场景全覆盖。”负责人指出,参赛选手可以在冬奥会期间通过数字人民币实现“食、住、行、游、购、娱”等多元化需求。

三胎概念上涨,高乐股份、爱婴室等个股涨停,孩子王涨超13%,汇鸿集团涨超7%。

消息面上,我国将加快出台3岁以下婴幼儿照护标准及配套规范。目前已有多位业内专家指出,单纯放开生育限制并不能有效提高生育率,有效解决孩子看护、教育等问题才是根本。随着各项促进政策落地,母婴行业万亿规模正待开发。昨天的卫键会议强调,全面加强“一老一小”服务供给,提高优生优育服务水平。

预制菜板块上涨,西安饮食、百洋股份、岭南控股涨停,獐子岛、全聚德涨超7%。

消息面上,在日前召开的山东省两会上,多家企业董事长分别针对预制菜产业发展建言献策,都提出要利用好山东产业优势,谋划山东预制菜产业集群,将诸城市打造成为“中国预制菜之都”。

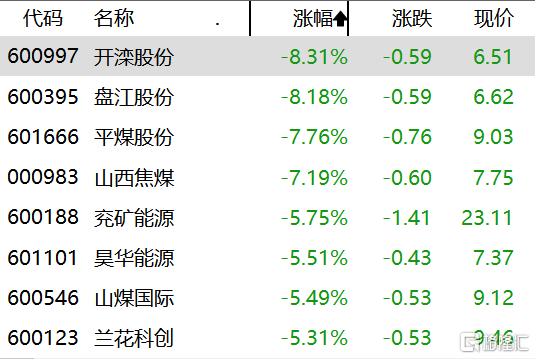

煤炭板块大跌,开滦股份、盘江股份跌超8%,平煤股份、山西焦煤跌超7%,兖矿能源、昊华能源跌超5%。

消息面上,国家发改委表示,在市场供需总体稳定的情况下,近日国内煤炭现货、期货价格出现过快上涨,对煤炭市场平稳运行和能源安全稳定供应带来不利影响。国家发展改革委高度关注煤炭价格变动,已召开专题会议部署春节期间煤炭稳产保供稳价工作。同时,将会同有关部门进一步加强市场价格调控监管,严厉打击现货、期货市场违法违规价格行为,确保煤炭价格在合理区间运行。

白酒板块下跌,皇台酒业跌停,海南椰岛跌超7%,水井坊、古井贡酒、中锐股份跌超4%,贵州茅台、山西汾酒跌超3%。

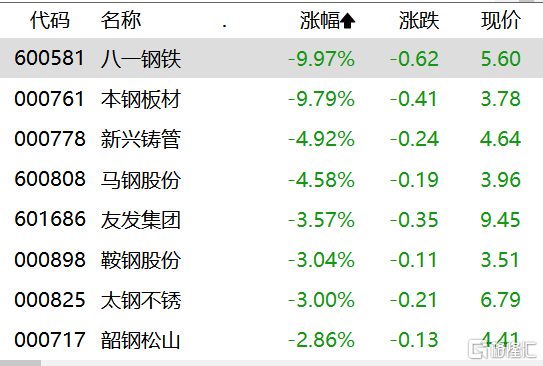

钢铁板块下跌,八一钢铁跌停,本钢板材跌超9%,马钢股份、新兴铸管跌超4%。

盐湖提锂板块下跌,西藏矿业、比亚迪跌超6%,东华科技跌超5%,西藏城投跌超4%。

北向资金方面,北向资金净流出90.62亿元,其中沪股通净流出68.64亿元,深股通净流出21.98亿元。

展望后市,国金策略认为,国内经济下行压力日益显现,未来半年经济处在寻底阶段,经济大概率在年中触底,业绩下行已经成为市场一致预期,不会成为主导市场的核心因素。政策是未来一个阶段A股的核心驱动因素。行业配置:聚焦新能源板块的主线回归,布局 TMT硬科技,同时关注券商短平快机会。