下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,北森控股递表港交所,离成为HR SaaS第一股又近了一步。

北森控股是中国最大的一体化HR SaaS及人才管理平台,光环加身叠加明星股东阵营,一时风头无两。

但是,北森控股真的值得期待吗?

一、北森打破供给侧瓶颈,HCM市场进入爆发元年

过去两年,新经济赛道在诸多内外因素影响下,市场受到较大冲击,然而值得注意的是,企业级SaaS市场仍保持较快发展。在疫情之下,远程办公和线上招聘场景增多,企业数字化转型逐步加快,SaaS 凭借标准化灵活部署、便于迭代、按需付费等特点较快地在企业级软件领域渗透。

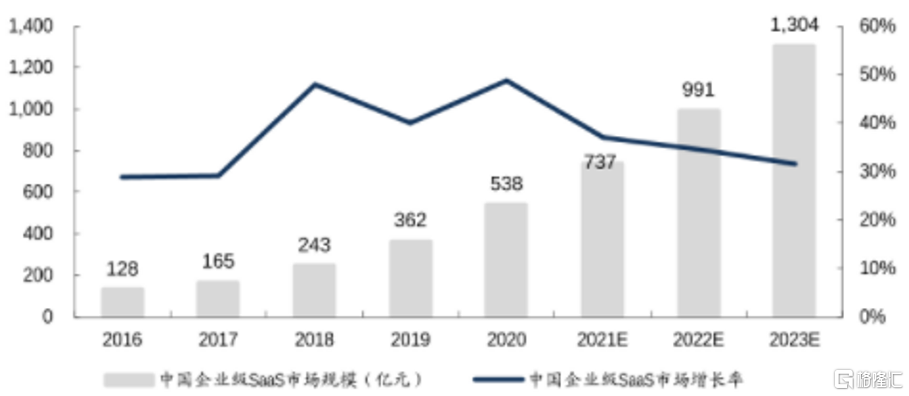

其中,根据艾瑞咨询,2020年企业级SaaS市场规模为538亿元,同比增长48.6%。2020 年全年中国人力资本管理软件即服务(即 HCM SaaS或者HR SaaS)同比增长 37.5%(根据IDC),高于中国 SaaS 市场整体增速;未来六年(2020年-2026年)的复合年增长率达38.2%(根据灼识咨询),引领中国 SaaS 市场快速发展。而整个HCM市场的成长性亦相当亮眼。2020年中国HCM市场的市场规模为3,199亿元,2026年将增至8,756亿元,复合年增长率为18.3%(根据灼识咨询)。

数据来源:艾瑞咨询

HCM,即人力资本管理,指的是企业用于招聘、管理、发展、留住及优化其人才的解决方案及相关专业服务。HCM的内涵包括招聘管理、核心人力管理、培训开发、人才管理、人才测评、组织发展等全链条服务。而HCM SaaS/HR SaaS是进行HCM的有效远端工具。比如,企业可以通过HR SaaS工具来高效率地招聘人才、进行数据挖掘与分析,提升组织决策效率。

企业最重要的资源是员工,因此人力资源管理是企业管理非常重要的一环。尤其对大企业而言,容易犯“大企业病”。一方面,包括HR SaaS在内的HCM工具,能提高运营效率,降低成本,有利于解决管理中的关键问题;另一方面,很多企业希望借助HCM提升竞争力。

一些机构投资者认为,HCM市场已经到了爆发的前夕。行业改变的根本原因,并不仅仅是疫情催化需求侧释放潜力,更重要的是来自供给侧的革新。

事实上,HCM在美国已经相当成熟,但在过去数年在中国的表现却低于预期。根据灼识咨询的资料,2020年美国按收入计的云端HCM解决方案市场规模是中国的21.2倍,这一差距,与中国作为经济大国与人口大国的地位是非常不相称的。

制约其发展的原因,并非需求不足,而是来自供给侧的瓶颈。不同于美国,中国的HCM市场极其复杂,存在多个不同功能的细分赛道相互隔离,各个单模块供应商盘踞在各自的舒适区。这造成了业务的割裂与数据的割裂——这为HR软件的SaaS化进程造成了很大困难。正是因为如此,国外的HR SaaS很难匹配国内市场,水土不服;国内的SaaS软件亦难打造出一个全面贴合国内生态的SaaS平台。

直到北森控股破局——公司实现了行业三次零的突破,并打造三个“国内首个”。

北森控股是中国最早做HR SaaS的企业之一。十年前,中国的HCM市场仍在探索阶段,北森控股已率先将SaaS模式引入该领域,开创了中国云端HCM解决方案的先河,并引领了以云计算重塑HCM工具的潮流。

公司的核心产品——iTalentX平台,是业内首个也是唯一一个提供全套云端应用程序的平台,为企业提供云端软件解决方案。iTalentX是一体化HR SaaS平台,产品及解决方案覆盖企业员工从招聘、入职、人事、考勤、薪酬到绩效、继任、离职的全生命周期HCM需求。相比于人事、招聘、绩效等单一模块的管理系统,iTalentX将原本分散的业务、数据之间实现了打通,提供覆盖人力资源全场景的一体化解决方案。

北森控股也是中国唯一一家已构建统一开放的PaaS平台的云端HCM解决方案提供商,向PaaS层面进一步延伸,构建领先、快速完善的方案服务能力及实施交付生态,打造更综合的云平台。

二、中国最大的一体化HR SaaS

虽然国内HR SaaS行业整体发展水平还处于初级阶段, 但是以北森控股为代表的头部厂商,已经展现出较为有力的竞争优势,并呈现业务高速扩张的趋势。招股书显示,以2020年收入计,北森控股已经成为中国最大的云端HCM解决方案提供商。CR5的市场份额不到30%,其中北森控股一家的市场份额就达12.0%,高于第二名及第三名玩家的总和,彰显出绝对的龙头地位。

过去多年,北森控股稳扎稳打,以产品的服务能力为重点,积累了丰富的大型客户服务经验和能力,得到了下游客户的普遍认可,并在行业内已形成良好的口碑和影响力。截至去年第三季度,北森控股的客户群包括各类快速增长的大规模行业中的约4500家企业,涵盖科技、房地产、金融服务以及汽车及制造行业的绝大部分前十企业。《财富》中国500强中,高达七成的公司是北森控股的客户!

订阅收入留存率,是衡量云端HCM解决方案的现有客户产生的收入随时间的增长情况的重要指标。截至2021年3月31日止财年,北森的订阅收入留存率为113%,较同期高位上升8个百分点;截至2021年9月30日止过去十二个月,订阅收入留存率为119%,同比增加13个百分点。

在客户基数以及客户价值双重提升的“量价齐升”逻辑之下,北森控股发展潜力快速释放。根据招股书,截至2019年、2020年、2021年3月31日止三个财年,北森控股的营业收入分别为3.82亿元、4.59亿元、5.56亿元,增长幅度为45.55%;云端HCM解决方案(订阅产品)产生的收入呈现快速增长态势,从2019财年的2.09亿元增长到3.49亿元,增长了近七成,成为公司成长的主要引擎。

值得注意的是,从2019财年到2021财年,云端HCM解决方案(订阅产品)占总收入的比重从54.7%提升至62.7%。而SaaS业务的毛利率较高,稳定在60%以上。随着收入结构不断优化,将带动公司整体的毛利率进入上扬区间,提升公司整体盈利水平。

但亦有投资者担忧亏损问题。对于科技公司,尤其是SaaS公司,无疑是个老生常谈的问题。报告期内,北森控股分别亏损人民币6.90亿元、12.67亿元、9.40亿元和8.2亿元。亏损主要是因会计准则而致,并非是由经营产生的实质性亏损。其中最主要是优先股的公允价值变动引起的,这种情况在小米、美团等赴港上市的明星企业的报表中也存在。排除优先股公允价值变动等因素,北森控股经调整后的亏损大幅收窄为1.69亿元、2.42亿元、1.08亿元和0.83亿元。

公司在此前的融资采用了发行可转换可赎回的优先股的方式,只要公司估值增长,就会产生合约承担的公允价值变动而产生亏损。

一方面,这相当于一个“反向指标”——公司市值越高,优先股对应的公允价值就会越高,因而导致的亏损就越大,反而能说明资本市场对其较为认可;另一方面,这是非现金科目的调整,未来也极大概率无现金流出。公司上市后优先股转换为普通股,持有人可享受巨额市场溢价,故公司赎回率极低,因此不构成公司向持有人支付现金或转移资产等情况,不会影响公司现金流情况。

其实,不用通过这个“反向指标”,从投融资也能看出资本市场对于北森控股的青睐。经纬创投、红杉中国、中金公司、深创投、高盛、富达国际、软银愿景基金、春华资本等明星机构投资者纷纷加持,这个HR SaaS第一股可谓是星光熠熠,也难怪资本市场对其上市翘首以盼。