下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年新年伊始,A股并没有迎来“开门红”,而是将“股票”“基金”等词汇送上热搜。

盘面上来看,在2022首两个交易日中,A股持续节前大小票两级分化风格,成长股与赛道股遭受大面积抛售,在医药板块中,近两年涨幅较大的CXO赛道中,药明康德、博腾股份、药石科技等集体杀跌,而大白马迈瑞医疗等行业龙头也纷纷放量杀跌,显示内部筹码松动加剧。

当前市场上持有迈瑞医疗的投资者众多,对该个股的近日表现无法理解正在四处寻求解释。那么,迈瑞医疗最近的市场表现到底原因何在?

为何赛道股集体杀跌?

从近两日的市场表现来看,整体的赚钱效应回落,板块轮动节奏加快。在2020年与2021年表现相对活跃的医药、新能源、芯片板块全面蛰伏,拖累创业板指快速回调。外围层面美元国债收益率持续走强,反映全球市场强烈的通胀预期以及对美联储提前加息的担忧。市场整体表现与去年春节长假过后的市场表现有一定的相似之处。

恒越基金认为,短期来看,趋势性行情难以捕捉。中长期来看,波动可能加剧,更多来自于交易层面的存量博弈。年关降至,叠加海外疫情等扰动因素,市场风险偏好下行,增量资金流入放缓。伴随着年关将至,“春季躁动”的提前布局可能触发机构资金调仓,在外部风险偏好受限的前提下,资金流动也会进一步加剧板块的内部分化。

在外部存在调整压力,存量资金陷入竞争博弈的背景下,市场总体风格较难形成统一,板块轮动加剧。在波动增加的总体环境中,总量资金没有明显流出的当前市场,行情震荡也创造出不少主题型结构性的机会。

未来该怎么看?

首先,医疗器械行业仍具有较大增长空间。

在A股市场中长期都存在着“一阳改三观”的现象,近两日主流标的的回调,让市场上充斥着投资“小而美”的噪声,根据涨幅结果反向解释公司投资价值。诚然,短期追涨杀跌固然是可以紧随热点,甚至仅凭“成交活跃有人接盘”就能作为投资依据,无需过多粉饰。但从长期来看,如果不是只想挣资金博弈的钱,而是想挣公司成长的钱,还是应当考量标的所处行业是否有足够大的增长空间。

没有一个行业是一成不变的,而市场对一个行业的看法是辩证发展的。

以医疗器械行业为例,在早期,市场认为这是一个资本密集利润低下的行业,因为市场误认为核心元器件依赖进口企业只赚取整机组装的微薄利润。后来市场通过观察发现这个行业需要很多的研发投入及较高的行业准入门槛,是一个涉及多学科与临床应用融合的高壁垒精密制造行业,业内龙头享有较高的毛利空间。如今,市场又担忧行业饱和及业内企业过多加剧竞争,对前期定下的估值产生分歧。

实际上,从当前维度来看,新增医院和新增门诊量的需求、分级诊疗带来基层渗透率的提升、医院设备更换的需求,以及产品的海外销售,都为整体行业带来持续性的增长。

参照海外医疗器械行业发展历史,上述增长来源会在数十年的维度内为行业做出贡献,因而在可预见的投资周期内医疗器械行业仍具有较大增长空间,行业仍然符合长期投资的标准。

同时,医疗器械政策红利仍在持续。2021年12月28日,工信部网站显示,近日工业和信息化部、国家卫生健康委、国家发展改革委、科技部、财政部、国务院国资委、市场监管总局、国家医保局、国家中医药局、国家药监局等10部门联合印发《“十四五”医疗装备产业发展规划》(下称《规划》)。据了解,这是医疗装备领域首个国家层面的产业发展规划。

《规划》提出,到2025年实现医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供应,高端医疗设备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力;到2035年,医疗装备的研发、制造、应用提升至于世界先进水平。

而对于医疗器械龙头迈瑞医疗而言,仍具有行业龙头优势,基本面依旧稳定向好。

医疗器械行业经过数十年发展,大多医疗需求都有对应的医疗器械,因而产品生产已经不是一个从无到有的过程,更多的是存量产品升级改良的过程。产品性能的每一分优化,都极度依赖技术积累与临床经验,产品的每一次升级换代,都极度依赖存量销售渠道的推广。

作为从业超过三十年的行业龙头,迈瑞医疗具有业内公司难以企及的技术与渠道优势,足以使得后来者难以望其项背。

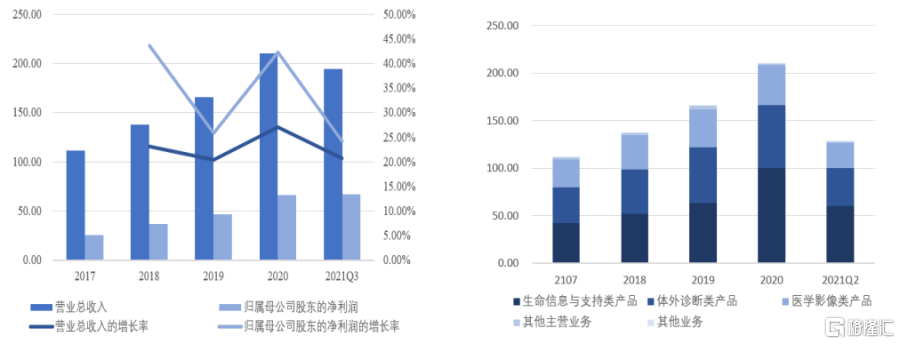

回到公司经营层面,得益于国内市场规模扩大,迈瑞医疗在核心业务方面持续发力。2021 年三季度实现营业收入 193.9 亿元,同比增长 20.72%;归母净利润 66.63 亿元,同比增长 24.23%;扣非归母净利润 65.44亿元,同比增长 24.30%。

回溯近几年的营收数据,以大型公立医院扩容为主导的医疗新基建不断推进带动了迈瑞医疗三大产线业务需求持续提升。各项业务产品系列日益丰富,产品升级换代平稳,整体呈现稳定增长的局面。

图表一:迈瑞医疗2017-2021Q3营收情况

数据来源:公司财报,格隆汇整理

从近期亮点来看,截至最新,迈瑞医疗完成了对海肽生物及其下属子公司的股权收购,通过全资子公司迈瑞荷兰已经直接或间接持有海肽生物及其下属子公司100%的股权。上述收购是迈瑞医疗国际化战略的执行,延伸公司上游产业链补齐产业短板,有助于提升核心原料自制比例,赋能公司体外诊断条线业务营收。同时,迈瑞医疗仍在不断打造新兴业务增长点,动物医疗、AED、微创外科等技术推动传统业务创新发展,产业体系不断完善,行业龙头地位有望得到强化。

小结

近期整体市场在内外因素的合并扰动之下发生了剧烈波动,迈瑞医疗新开年的股价表现原因众说纷纭。对此,中金公司医药团队认为,公司基本面未有变化,与板块之间的资金切换有一定关系。高估值板块部分资金转向低估值板块,切换过激导致持仓较为集中的迈瑞出现较大调整。

从估值角度来看,医药板块在经历新冠初期的全面上涨到近半年的回调,整体估值已经基本回落至新冠爆发之前的估值水平区间,估值溢价已被基本消化与抹去。伴随着海内外逐渐走出新冠疫情影响,估值也将更加与个股自身发展有关。作为医疗器械龙头迈瑞医疗,未来有望在《规划》等政策红利之下愈发显示强者恒强的格局,值得关注与期待。