下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股上市五年,股价涨幅高达1644.15%,年化101.37%。一个月收到两次大订单,推测为新冠药物,订单累计金额高达58亿人民币。如今,这个给A股投资者带来诸多惊喜的超额收益“卖铲人”准备登陆港交所了。

根据最新公告显示,凯莱英在11月30日至12月3日招股,公开发售价区间为350-410港元,每手100股,一手入场费约41413港元,高盛与中信证券为联席保荐机构,预计将于12月10日正式在联交所交易。

在高景气的CXO赛道上,这家国内最早步入CDMO业务领域的凯莱英此番上市有何看点?

凯莱英:全球第五大原料药CDMO

凯莱英成立于1998年,作为国内最早进入CDMO领域的公司之一,如今其一体化平台已经形成药物开发及生产服务的完整闭环。不仅就小分子药物提供临床前、临床及商业化阶段的工艺开发及生产服务,还已将CDMO能力拓展至多肽、寡核苷酸、单抗、ADC、mRNA等多种新药物及其他服务范围。

图表一:凯莱英在药物开发及生产过程中所提供的服务

数据来源:招股书,格隆汇整理

按2020年收入来看,据Frost&Sullivan数据显示,凯莱英不仅是全球第五大原料药CDMO,拥有1.5%的市场份额;还是中国本土最大的商业化阶段化学药物CDMO,占据中国22%市场份额。不难看出,已成为全球创新药物价值链中不可或缺的一部分。

究其原因,凯莱英拥有先进且持续更新的研发能力是其立足于CDMO行业中龙头地位的核心要素之一。

据Frost&Sullivan数据显示,2020年凯莱英的研发支出总计2.59亿元,占同期收入的8.3%,相较于国内同业的竞争对手,无论是公司的研发投入绝对值还是公司的研发投入占比都显著高于同行。如今,凯莱英已经成为全球CDMO行业内投入研发最高的公司之一。

而持续性高于同业的研发投入带来的结果也是非常可观的,主要体现在两方面:

(1)业务布局上,拥有两大核心技术,四大研发平台,竞争壁垒高。

(2)财务报表上,合作伙伴不断增多,获客能力增强,盈利持续提升。

研发投入强,竞争壁垒高

先来看公司的两大核心技术(连续生产技术以及生物合成技术),正在为公司在研管线实现持续赋能。

凯莱英早在成立之初就建立起两大核心技术,已被列入小分子药物生产先进技术解决方案之中。同时,公司拥有100项连续生产技术与生物合成技术自研专利,已于2020年运用至公司超30%的临床二期或更后期临床阶段项目中,形成了强大的竞争优势。

具体来看,连续性生产被USFDA定义为“当前制药行业现代化进程中最重要的工具之一”,凯莱英领先的连续生产技术可以将传统的批次生产工艺转变为自动化连续性工艺,大大提高了生产过程中的效率,稳定性以及安全性,更是提升了最终产品的质量。

值得一提的是,Frost&Sullivan显示,凯莱英是世界上最早将连续生产技术应用在药品生产的公司之一,也是为数不多能成功将连续生产技术应用在吨级规模化药品生产的公司之一。例如,凯莱英曾运用连续生产技术将四个生产步骤整合为一个生产步骤,在6个月内成功将一种抗病毒药的生产规模从克级扩大到了吨级。

此外,通过长达十年的探索,凯莱英将研发出的生物合成技术运用在酶催化剂的应用上。截至今年9月30日,公司已经建立起总数量超过1700个品种的酶库,可以借助其专有的高通量筛选系统快速识别出适合生产特定药物的酶,并改良出更高活性及特异性、更强稳定性和更长生命周期的酶。

总体来看,凯莱英两大核心技术的运用能够快速的扩大生产规模、缩短生产步骤及生产周期、降低原材料成本、减少废物排放等。多方面的优化了CDMO整个工艺链,给客户带来创新且更有价值的解决方案的案例。

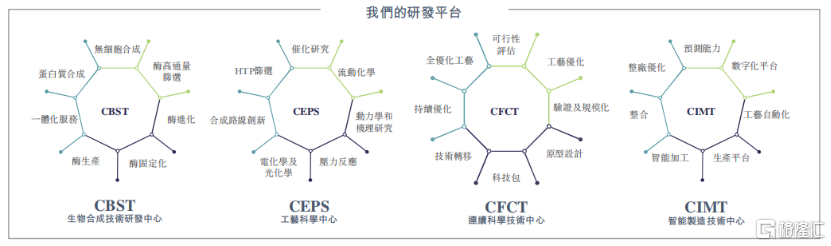

基于两大核心技术,凯莱英在逾2700名科学家及工程师带领下,已建立起四大研发平台,分别为生物合成技术研发中心(CBST)、工艺科学中心(CEPS)、连续科学技术中心(CFCT)、智能制造技术中心(CIMT),致力于持续开发创新的关键性技术。

图表二:凯莱英研发平台

数据来源:招股书,格隆汇整理

四大研发平台在CDMO业务中相辅相成,产生协同效应。公司不局限于提供传统的合同生产服务,以加强开发(“D”)能力为重点,不断解决药物生产中复杂的工艺难点。同时,其提供的生产(“M”)服务能够在商业化阶段为药企提供高质量和稳定的生产,进一步巩固了凯莱英在小分子CDMO领域中的领先地位。

盈利能力强,获客能力强

得益于公司极具优势的研发能力,凯莱英成为全球范围内多家跨国制药公司和领先生物科技公司等客户的首选合作伙伴。

动态来看,凯莱英在BD上策略转变,从大客户战略转向为“做深”大客户和“做广”中小客户战略,增强未来业绩增长的动力。公司成立以来,持续深耕Big pharma客户,2019年明确提出着力开拓中小药企客户的战略。2020年公司成立美国研发中相信,提升服务中小客户的覆盖“广度”,为公司储备更多的在研管线。

目前,按2020年销售额来看,公司已经全球20大制药公司中的15家进行合作,其中8家公司已连续十多年与凯莱英开展业务合作。此外,凯莱英也不乏与众多领先生物科技公司及中小型制药公司合作,如Mirati Therapeutics、Mersana Therapeutics、再鼎医药、贝达药业、和黄医药、信达生物、加科思药业等。

强大的获客能力直接反应到财务报表上来看,则是凯莱英的盈利水平不断提升。

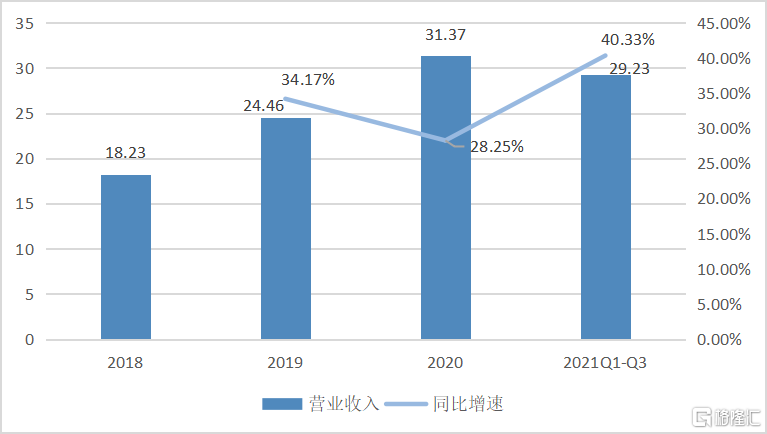

根据公司招股书以及公告数据显示,公司营业收入由2018年18.23亿元增至2020年31.37亿元,年复合增长率高达31.2%;2021年前三季度收入也已达到29.23亿元,同比增长约40.33%。

由于新冠疫情的袭来,全球多个药物研发项目被迫暂时中断进行,但凯莱英在疫情期间,并未有任何进行中的项目被取消,反而在2020年以及2021年前三季度营收稳步增长。

图表三:凯莱英营业收入(亿元)及增速

数据来源:招股书,格隆汇整理

值得注意的是,Frost&Sullivan显示,2018年至2020年间,凯莱英的的毛利率高于全球所有公开上市的以及隶属于公开上市公司的CDMO企业。其中,期内利润也由2020年前三季度约5.06亿元增至2021年前三季度约6.95亿元,同比增长37.26%。

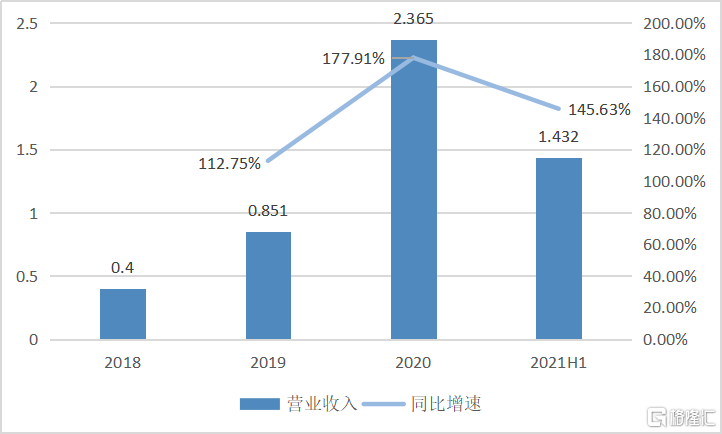

虽然目前公司的小分子CDMO业务依旧贡献了绝大部分收入,但公司已将其在小分子药物中的成功经验运用于如化学大分子CDMO、生物药CDMO等新药物业务当中,近几年其新药物类别的CDMO业务产生的收入及占比也在持续增加。

图表四:凯莱英新兴服务收入(亿元)

数据来源:招股书,格隆汇整理

此外,截至2021Q3,凯莱英的后期临床阶段项目及商业化阶段项目持续增加,其中也包括为一些年销售额达10亿美元或以上的重磅药提供服务,大幅提升了公司收入增长的稳定性及可预测性。

小结

从市场格局来看,基于工程师红利和高固定资产产出比,CDMO赛道正在处于高速增长阶段。对于CDMO赛道上的玩家,要想在其中脱颖而出,要么拼“D”(研发)要么拼“M”(生产)。

而凯莱英作为国内最早的一批CDMO企业,如今已经成为全球第五大原料药CDMO企业,在国内也处于CDMO领域的标杆企业。一方面,公司在研发上一直处于行业领先水平,无论是绝对值还是投入占比,都可以称得上大手笔。另一方面,公司在商业化上实力强劲,成为中国本土最大的商业化阶段化学药物CDMO企业。

长远来看,凯莱英凭借强大的研发投入,正在构建高竞争壁垒,通过“做深”Big pharma和“做广”Biotech的客户战略,获客竞争优势正在凸显,盈利水平有望持续提升。

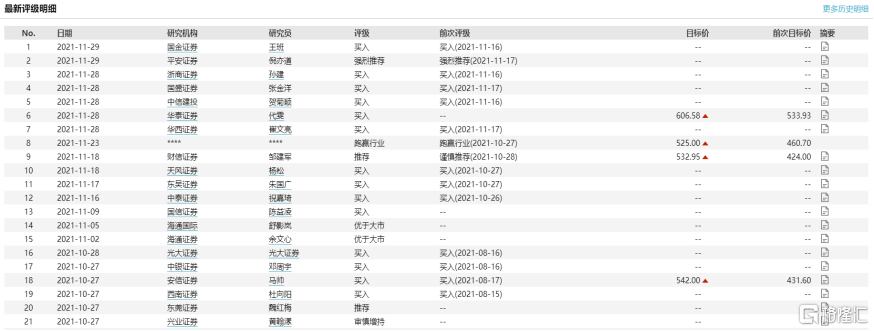

从资本市场角度来看,凯莱英无论是A股还是H股,市场关注度非常高。根据WIND数据显示,仅近两个月,已经超过21家券商机构覆盖凯莱英,给予公司“买入”“优于大市”“跑赢行业”“推荐”“强力推荐”等看好评级,多家机构多次调高目标价,值得期待。

图表五:公司券商评级

数据来源:WIND,格隆汇整理