下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,港股新股市场持续回温,投资者再次将目光投向相对低估值的高质地价值股,场内的稀缺标的普遍迎来了估值和盈利抬升的双击机会。

其中一个典型的例子就是中骏商管,公司一上市就收获了资本市场的青睐。仔细来看,这是一家贴着智慧标签的商业物管公司,其所具备区别于业内绝大多数竞争者的商业物业运营优势,在科技赋能以及数字化与智能化技术平台的加持下,或成为物管行业进入下半场的“黑马”之一。

一· 智慧商管第一股正式上市,获市场和资金看好

7月2日,中骏商管(606.HK)正式在港交所挂牌上市,盘中一度涨超10%。截至发稿,中骏商管涨9.73%,报4.06港元/股,最新市值突破80亿港元。上市首日的一路冲高充分显现出了市场对其实力和成长性的认可。

(来源:富途牛牛)

事实上,中骏商管上市首秀的亮眼表现已有先兆。在认购倍数方面,中骏商管公开发售获认购约 1.3 倍,净筹17.68亿元,当中50%将用于战略收购及投资其他物业管理公司及服务提供商。此外,国际配售获认购约 3.65 倍,最终将IPO的发售价定位每股3.7港元,这一价格位于发行价格区间的下线,因此在投资价值上给足了的想象空间。

6月30日的暗盘交易中,中骏商管亦表现不错。数据显示,利弗莫尔证券暗盘交易收报3.92港元,较招股价上涨了接近6个百分点,在一定程度上说明了市场对其的期待值与关注度都不低,并为上市首日造就了良好条件。

关于中骏商管的后续表现,笔者认为公司具备较为强劲的上行动力。从估值的纵向对比方面来看,目前H股物管企业的平均估值为33倍,其中商管赛道上的公司估值水平普遍较高,在板块中占据绝对的优势地位。横向对比来看,综合考量业务模式、在管面积、管理规模及盈利能力等多方面因素,宝龙商业是一个不错的对标对象,目前约为 49倍的市盈率TTM,而中骏商管对应市盈率TTM约为43倍。更深一层的考虑,现行定价对应到2021年的预测市盈率,宝龙商业约为32倍,而中骏商管则仅为16倍左右,这也意味着中骏商管为上升空间留足了余地。

可以预见的是,结合当前估值,在基本面质地优秀以及盈利增长出色的指引下,考虑到成功上市后的中骏商管将不断向智慧商管扩展业务空间以及向全国化连锁扩展业务版图,后续发展动能较为充足,将驱动估值持续抬升。

二· 营收净利增速强劲,两大核心亮点值得关注

作为一家专注于商业物业的综合物业管理服务提供商,中骏商管在中国18个省、直辖市及自治区的55个城市拥有庞大的已签约物业管理组合。截至2020年12月31日,其拥有104个在管商业及住宅项目,在管总建筑面积约为16.2百万平方米及总签约建筑面积约为36.6百万平方米。其中,其在管总建筑面积在中国提供商业物业管理及运营服务的物业管理公司中排名第15位。

纵览公司全貌,中骏商管有两大核心亮点值得关注。

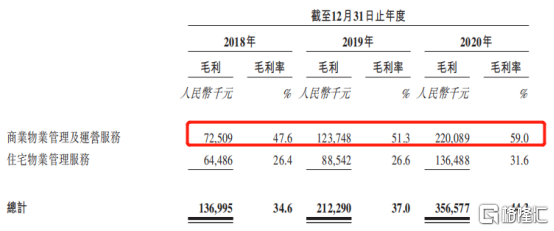

一大亮点是中骏商管的毛利率远超同行。北京赛惟咨询调查显示,2018-2019年,中骏商管商业物业管理及运营服务的毛利率分别为47.6%和51.3%,2020年稳步增长至59%,几乎为住宅物业毛利率的两倍左右,更是处于业内较高水平。

图表一:2018-2020年净利率基本情况

(来源:中骏商管招股说明书,格隆汇整理)

中骏商管之所以能拥有较高的毛利率,一方面得益于其“智慧化”策略,中骏商管通过互联网及IOT技术整合了物业管理中,包括车行、人行、信息流等在内一系列板块,成功做到了利用数字化手段降本增效。另一方面得益于其业务组合,中骏商管的一大部分收益来自开业前服务,而这部分业务毛利率通常较高,主要由于与其他类型物业管理服务相比,这部分业务服务范围通常更复杂且劳动密集度较低。

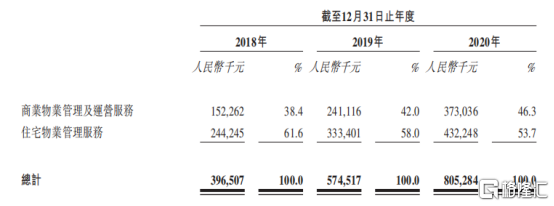

另一大亮点是中骏商管的营收增速。2018年-2020年,中骏商管的收入分别为,3.96亿元、5.75亿元、8.05亿元,年复合增长率高达42.5%。而其收入增长的主要原因,一方面是由于公司在商业物业的不断发力,商业物业的在管总面积从2018年的69万平方米增加到了2020年的100万平方米,商业物业的签约面积亦从2018年的近75万平方米增加到2020年的437.32万平方米,服务的收入占比从38.4.%上升至了46.3%,这部分业务不仅带来的收入更高,其毛利率也远超住宅业务。

图表二:2018-2020营业收入基本情况

(来源:中骏商管招股说明书,格隆汇整理)

另一方面的原因则是,高品质服务和品牌忠实度带来的扩张能力。公司“世邦泰和”、“中骏世界城”及“中骏广场”三个品牌在业内具有较高知名度,据中指院资料,在2020中国商业地产公司品牌价值TOP10评选中,中骏商管排名第六。此外根据北京赛惟咨询有限公司资料,2019年中骏商管为在管住宅物业提供物业管理服务的客户满意度为89%,高于中国约73%的行业平均水平。

稳固的市场地位和品牌形象,意味着公司在未来的发展过程中,将更好的把握住市场扩张的机遇,结合自身的优秀的服务能力和较强的营运能力,可以预见其未来的增速将会更加客观。

小结

中骏商管上市首日表现优异,这与公司过硬的基本面是分不开的,远超同业的净利率和强悍的营收增长能力让其赢得了投资者的青睐,包括安踏体育(2020.HK)副主席兼执行董事丁世家之家族信托的控股和盛海、恒安国际(1044.HK)执行董事许清流全资拥有的King Terrace、九牧王投资部主管林婉莹女士及TX Capital在内的四名基石投资者,合共认购7,000万美元,对中骏商管表现出了强有力的信心。

随着中骏商管在商业物业的不断发力,相信其凭借自身智慧化的硬件、高品质的服务能力和较高的品牌忠实度,或将在未来的物业行业脱颖而出,其长期投资价值值得关注。