下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,“全球领先的羽绒服专家”——波司登(03998.HK)公布了20/21财年(截至2021年3月31日)业绩。

结合历史数据来看,20/21财年,波司登多项核心财务指标均创新高,连续第五年实现营收、净利双位数增长。并且,这一财年亦是波司登新十年战略规划第一阶段的收官之年,按照欧元对人民币的汇率(7.7:1,2021年3月31日收盘数据),波司登再次实现了对Moncler的赶超,重回行业全球第一。

随之,波司登股价连创新高。6月25日,波司登盘中更是涨超9%,市值逼近600亿港元。截至发稿,波司登报5.19港元/股,已超机构早前给予的最高目标价,最新市值达560亿港元,充分显现市场对其的高度认可。

(来源:Wind)

核心财务指标再创新高,波司登主品牌注入强劲动能

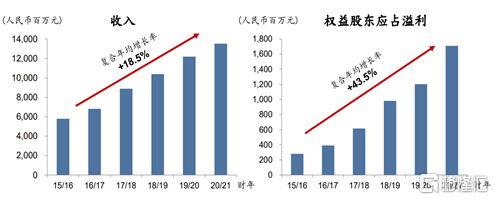

财报显示,20/21财年,波司登录得营收135.2亿元,同比增长10.9%;归母净利润17.096亿元,同比增长42.1%,均创历史新高。自15/16财年至今,波司登营收、归母净利润复合年均增长率分别为18.85%、43.5%。参考目前港股市值最高的本土服饰龙头安踏体育,其近6个财年营收、归母净利润复合年均增长率分别约25%、20%,波司登的利润增速可谓十分惊人。

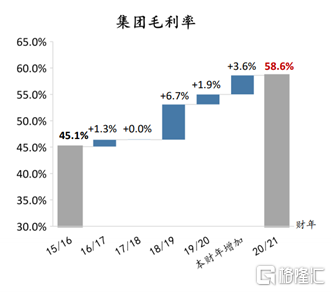

毛利率方面,整体同比上升3.6个百分点至58.6%,超出早前给出的业绩指引,同创历史新高。

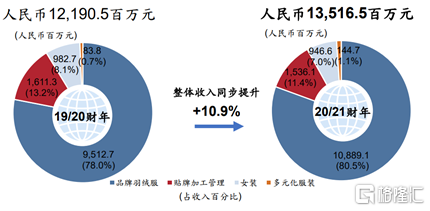

分业务来看,报告期内,波司登主业品牌羽绒服业务销售突出,录得收入108.9亿元,同比上升14.5%,收入占比上升至80.5%,毛利率亦提升3.9个百分点至63.7%,有效拉高集团整体毛利率。其中,波司登品牌实现收入99.94亿元,同比增长18.9%,持续高速增长;雪中飞实现收入5.52亿元,同比增长10.7%;冰洁、其他品牌分别实现收入1.47亿元、1.97亿元,收入占比进一步下行。

此外,贴牌加工管理业务录得收入15.36亿元,占总收入的11.4%;女装业务及多元化服装业务分别录得收入9.47亿元及1.45亿元,分别占总收入的7.0%、1.1%。

分渠道来看,这一财年,波司登全品牌线上销售收入达35.83亿元,同比上升52.8%,增长势头较快。其中,品牌羽绒服业务及女装业务线上销售收入约为34.89亿元、0.77亿元,分别占品牌羽绒服业务及女装业务收入的32%、8.2%。波司登的数字化、新零售运营,取得进一步成效。

坚持品牌引领,“全球领先的羽绒服专家”价值不止眼前

聚焦经营层面,波司登能够连续多年取得优异成绩,与其明确“聚焦主航道、 聚焦主品牌”战略,坚持“品牌引领”发展模式密切相关。同时这也是,波司登未来积蓄价值的核心逻辑。20/21财报中,波司登表示:2021年将开启成为“全球领先的羽绒服专家”新三年奋斗战略,继续坚持“品牌引领”。

服装细分品类格局往往受到产品属性影响,功能性强的品类更容易实现高集中度。中国服装细分品类而言,2018年CR10,运动类(82%)>羽绒服(44%)>鞋类(36%)>男装(19%)>女装(10%)。也意味着,功能性越强的品类越容易形成品牌壁垒,一旦成熟品牌抢占消费者心智后将很难被取代,进而能够长期占据高市场份额并反哺品牌力形成良性业务循环,深入分享行业成长红利。

一系列数据表明,波司登的品牌力在不断增强。20/21财年,波司登参加“中国品牌日”,入选央视“强国品牌工程”,并首次入选国际品牌价值评估权威机构Brand Finance 公布的“2021全球最具价值服饰品牌排行榜50强”,品牌价值增速高达39%,全榜单增速第三,同时入选的国货服装品牌仅有安踏。根据益普索报告,波司登品牌的第一提及率(60%)、净推荐值(55)、美誉度(8.96)等稳居行业第一,且较往年有所提升。

更直观的,随着消费者对波司登品牌认知的转变,开始更青睐购买高单价产品,品牌力支撑其进一步高端化。20/21财年,波司登品牌线上销售收入中,件单价超过1800元的销售收入占比已达31.8%,同比提升4.3个百分点;毛利率较去年同期的63.4%提升至66.2%,不断与其他品牌拉开差距。

相似的逻辑下,“全球领先的羽绒服专家”地位有望在更长远的周期中,为波司登品牌带来两个维度上的价值增值。

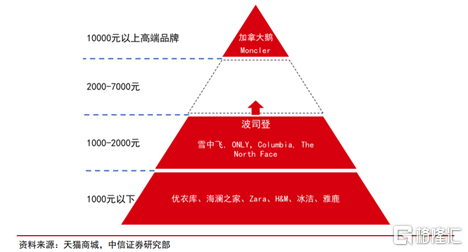

其一,羽绒服品类有望继续高端化,抢占空白市场,推高集团毛利率。

本次业绩说明会上,波司登管理层表示,目前波司登的主要价格段集中在1500-1800元,未来将持续品牌升级,以更高的价格实现更大的营收,波司登品牌毛利率还会进一步提升。

行业视角下,中国羽绒服市场包含四大类玩家,而按价格段划分,波司登没有特别多的竞争对手,再往上的价格段更是“空无一人”,向上跃升可期。参考 Moncler的发展路径,产品价格逐步提升下其毛利率不断升高,连续几个财年维持在77%左右。据此,波司登品牌毛利率或尚有不小的提升空间。

其二,品牌制胜后扩展产品四季化,围绕功能性服饰延展,抬高成长上限。

前一段时间,波司登重磅推出2021年春夏新品,以黑科技重新定义了产品。业绩说明会上,也进一步明确了这一动向及品类“破圈”规划。

波司登管理层坦言,目前波司登的原则是一定要在品牌到达一定高度时,再深入产品四季化拓展。在顾客的认知中,波司登就是羽绒服,只有当品牌达到一定高度时,消费者才会对其他品类认同,就像moncler的四季化一样。但波司登也一直在实践产品四季化,今年防晒衣是春夏产品中消费者评价最高的,在门店数量缩减下依然实现收入大幅增长,印证刚才讲到的品牌升级后品类认同更强。未来,波司登的产品价格一定会更高,总体方向会往功能外套去延展。

因此预见,随着“全球领先的羽绒服专家”地位夯实,波司登品牌到达一定发展高度,其产品四季化的可行性和成长性愈强,有望持续带来新的业绩增长点,削弱羽绒服品类的季节性影响。

确立全面优势,夯实“全球领先的羽绒服专家”市场地位

同时,从更微观的策略上看,波司登通过系统发力产品、渠道、零售、供应链等,竞争优势得以全面构建,反哺品牌发展。

1、技术创新,奠基领先产品力

20/21财年,波司登承接南极科考、登峰产品的技术、质量服务,共申报专利17项,取得专利证书26份;协同羽绒供应商完成去异味羽绒技术开发并大规模应用,产品羽绒气味投诉率同比下降超80%。截至目前,波司登发明、实用新型及外观专利累达231项。

具体产品研发上,波司登以专业技术为基石,同时结合消费者喜好及认知模式,与国际设计师及知名IP的合作,创新推出了一系列硬核产品。波司登登峰系列羽绒服荣获“中国优秀工业设计奖”金奖,成为全国首个获此殊荣的自主服装品牌,同时助力中国登山队2020珠峰高程测量登山活动;城市滑雪系列荣获ISPO Award全球设计大奖;专业保暖系列助力中国南极科考队开展第36次、第37次南极科考任务。

2、渠道变革,助力多方面突破

线下渠道而言,波司登本财年推行了“关低效能小店,开品牌形象大店”变革。波司登管理层表示,在过去3年波司登新开1000多家门店,关掉2000多家店,未来店铺数量会以个位数的速度缓慢增长,并主要集中在一二线城市。

线上渠道而言,波司登积极推动新零售运营与数字化转型,在多个方面取得突破进展。例如,波司登利用阿里数据中台建立顾客标签,以数字化内容精准触达消费者,通过离店小程序形成销售。目前,波司登企业微信好友已超930万人,微信公众号粉丝累计超过670万人,波司登品牌天猫平台拥有注册会员超476万人,较上财年末增长超160%,其中30岁以下年轻消费者占比约为27%。

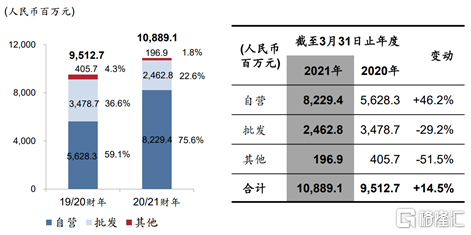

同时看到,波司登直营渠道比例快速上行。20/21财年,按销售类别划分,波司登自营渠道贡献75.6%的品牌羽绒服业务收入,具体金额达82.29亿元,同比增长46.2%。

相比于批发渠道,中高端品牌通过直营零售能够获得更好的品牌形象、更高的利润率和强大的品牌控制力等,此举亦可视为波司登高端化的必由之路。具体优势还体现在,直营零售能够做到“货通”等,因此也可以看到,本财年,波司登物流配送时效高达98%、正确率接近100%。

3、“优质快反”,强化成本管控

20/21财年初始,波司登提出“优质快反”,即每一批羽绒服产品订单通过拉式补货、快速上新及小单快反的形式支持更快的周转时间,同时持续根据市场终端数据反应,在销售旺季进行滚动下单,实现优质快反供应。实际运营中,波司登将羽绒服旺季补单频次提至8次以上,并将快反周期提升稳定在 7-18 天,完全打破传统批量成衣150天的订单周期。

与此同时,波司登加速智能制造升级、持续建设数据中台,相互配合之下,波司登将全国门店计算一次补货数量由原来的用时5小时降为1小时,并通过一体化的库存管理平台,实现了全国直营9大仓及经销商12小仓的统一管理,库存正确率提升至99.995%,成本控制能力随之不断加强。

尾声

到目前为止,波司登围绕“全球领先的羽绒服专家”定位,通过“品牌引领”的发展模式,已在品质、时尚等多维度实现领先,在产品、渠道、供应链等方面确立竞争优势,呈现稳健而不失高成长性的发展势头。未来预期,“全球领先的羽绒服专家”的品牌价值将进一步释放,或来自品类高端化,或来自品类外延。

并且,短期来看,棉花事件加速触发国货窗口期,年轻消费者对本土服装品牌的好感度、认可度大幅提高,品牌格局逐步向国产品牌倾斜。这一效应或将反应在波司登21/22财年的财报中。长期来看,根据摩根士丹利预计,下一个10年中国有望成为全球最大的消费市场,带来孵化或促进全球服装品牌发展的更好成长条件。波司登可能从中深入受益,进而有更大机会兑现“全球领先的羽绒服专家”的品牌价值。