下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着以人工智能为代表的新兴应用对芯片算力的需求快速增长,叠加终端消费市场需求回暖,半导体行业进入上升周期。

作为全球最重要的半导体设备市场,2024年我国半导体设备国产化率在18%左右,随着自主可控进程的推进,未来仍有较大的国产替代空间。最近就有上海的半导体设备零部件厂商冲击A股IPO上市。

格隆汇获悉,近日,上海隐冠半导体技术股份有限公司(简称“隐冠半导体”)向上交所递交招股书,拟在科创板上市,保荐人为华泰联合证券。

隐冠半导体专业从事精密运动平台及其核心零部件的研发、生产与销售,为国家级专精特新重点“小巨人”企业。其收入主要来自半导体设备行业,受益于半导体行业上行周期与国产化红利,近两年,隐冠半导体的营收大幅增长,但仍未实现盈利。

1

大学教授创业冲击上市,做半导体量检测等产品

隐冠半导体的注册地位于上海自由贸易试验区,其前身隐冠有限成立于2019年,由杨晓峰出资1000万元设立,并于2025年整体变更设立股份有限公司。

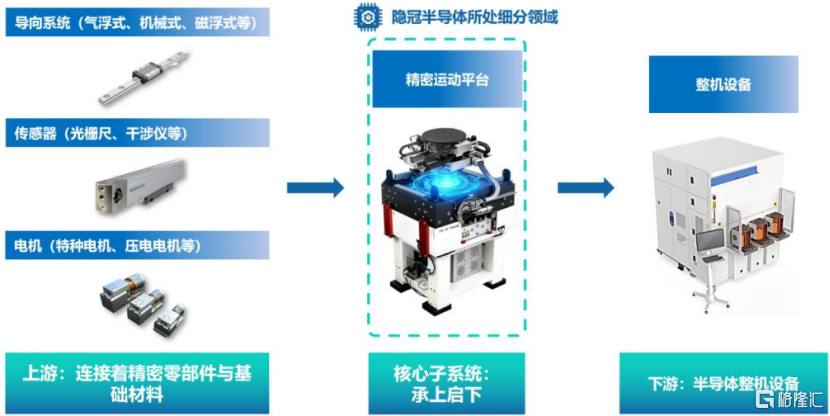

公司主要产品为精密运动平台,具体分为面向半导体量检测、晶圆键合等方向的产品。同时,隐冠半导体还向上游进行技术延伸,布局了核心零部件业务,解决零部件层面的“卡脖子”问题。

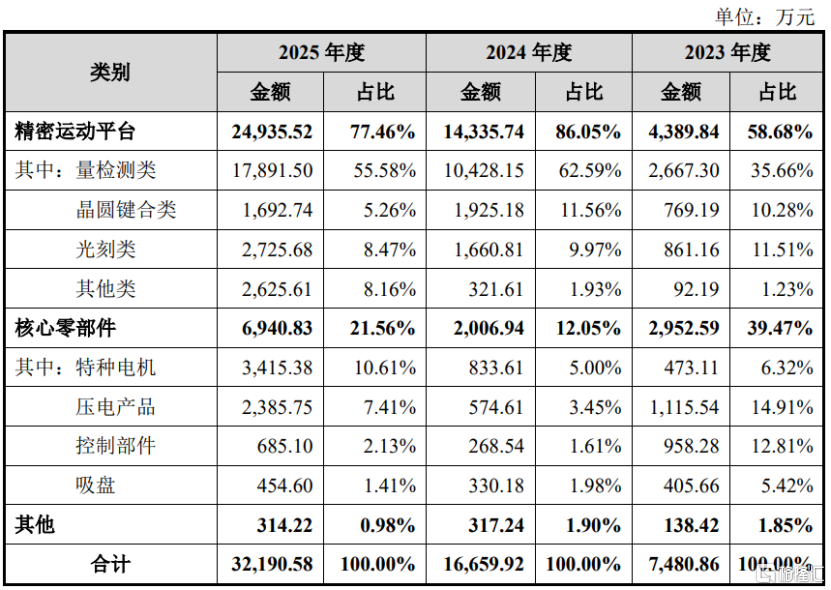

具体来看,2023年至2025年(简称“报告期”),公司来自精密运动平台的营收占比从58.68%提升至77.46%,核心零部件业务的营收占比有所下降。

公司主营业务收入构成,图片来源于招股书

其中,精密运动平台是半导体量检测设备中直接承载晶圆的核心子系统,在量检测过程中负责高速运动与微纳米级精度定位,其性能与稳定性保障了量检测结果的准确性和重复性。

先进封装领域产品主要应用于晶圆键合设备,用于相关设备在晶圆键合工序中对芯片、晶圆间进行高速、高精度位置对准,是决定晶圆键合设备性能的关键。

在光刻领域,公司为下游主要客户提供了种子系统及核心部件的功能性和可靠性的测试验证平台,测试平台有效加快了国产光刻设备的整机研发进度。

公司已形成特种电机、压电产品、静电吸盘、控制部件等主要核心零部件产品系列,这些产品均已应用于自产精密运动平台,完成内部技术验证与性能迭代,构成公司一体化解决方案的底层技术支撑。

本次发行前,杨晓峰直接持有隐冠半导体约21.97%的股份,为控股股东。杨晓峰和吴立伟合计可实际支配公司股份表决权的比例约56.59%,二人签署了《一致行动协议》,为隐冠半导体的共同实际控制人。

目前,杨晓峰为隐冠半导体董事、首席科学家,他出生于1964年,博士研究生学历。杨晓峰曾任教于东北大学,后来去日本上智大学攻读博士课程并获得博士学位,并担任过日本尼康株式会社半导体精密机器开发本部主任研究员,还担任过隐冠有限执行董事、董事长,2011年3月至今担任复旦大学教授。

吴立伟担任隐冠半导体的董事长、总经理,他出生于1979年,硕士研究生学历。吴立伟曾陆续担任过上海微电子装备有限公司精密运动部系统组主管、上海果栗自动化科技有限公司研发部经理、上海爱观视觉科技有限公司工程师、复旦超精中心临聘工程师,还曾担任隐冠有限董事长、总经理。

本次IPO,隐冠半导体拟募集资金12亿元,用于总部基地建设项目、精密运动控制平台技术研发项目、补充流动资金。

2

营收大幅增加,但尚未实现盈利

在半导体设备行业高景气背景下,近两年隐冠半导体的营收大幅提升,但由于行业技术壁垒高、研发投入大,且面向先进制程与先进封装的部分产品量产转化尚需周期,公司目前尚未实现盈利。

具体来看,2023年、2024年、2025年,公司的营业收入分别约0.76亿元、1.68亿元、3.25亿元,对应的净利润分别为-4816.84万元、-2871.92万元、-625.11万元。

报告期内,隐冠半导体的研发费用分别为5008.75万元、4851.63万元、6496.27万元,占当期营业收入的比例分别为66.26%、28.91%、19.97%。

由于集成电路产业链环节众多、技术路线丰富,产业持续演进对工艺设备提出更高技术要求。各类设备与工艺对精密运动平台的精度、速度、真空适应性及系统集成能力等要求不同,且不断迭代变化。

如果公司对技术路线的判断出现偏差,或研发投入方向与市场实际需求产生错位,可能导致面向特定路线的平台产品研发滞后。

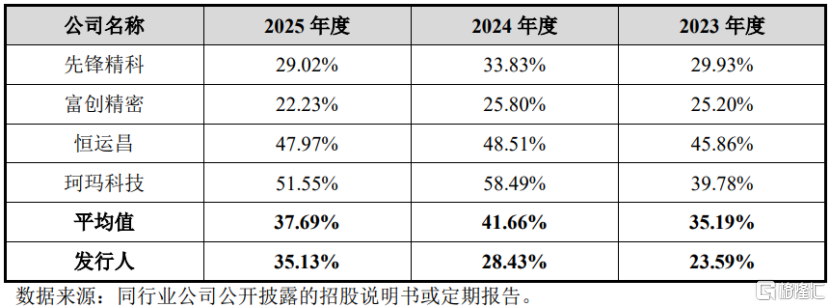

报告期内,隐冠半导体的综合毛利率分别为23.59%、28.43%、35.13%,呈上升趋势,但低于同行业公司平均值,公司称主要是其收入尚在爬升阶段,规模效应未充分释放;同时,报告期初首台套产品占比较高,人工投入密集,使得成本、毛利率承压。

未来,如果市场竞争进一步加剧,或隐冠半导体首台套型号产品向量产转化的进度不及预期,销售定价可能受到挑战。

公司毛利率与同行业公司的对比情况,图片来源于招股书

半导体行业产业链条长、分工高度专业化,上游主要包括半导体设备及其零部件、材料,中游为芯片设计、制造与封测,下游则广泛应用于通信、消费电子、汽车电子、工业控制、人工智能等终端领域。

在半导体设备领域,精密运动平台连接着上游精密零部件与基础材料,并广泛应用于下游量检测、晶圆键合等关键过程控制、工艺设备。

值得注意的是,隐冠半导体的供应商包括杭州东途、灵禾科技、苏州钧信、海德汉中国、IDE等,其中,部分零部件主要依靠外部供应商制造。随着公司生产规模的增加,如果零部件供应商供货量无法同步提升,或国外厂商限制相关零部件产品的供应,可能会影响公司的生产能力和交付周期。

隐冠半导体服务于上海精测、拓荆键科、上海微电子、北方华创、华海清科等等半导体设备头部企业。搭载公司精密运动平台的整机设备,已规模化应用于中芯国际、长鑫存储、长江存储、华虹宏力等全国主要Fab厂的先进制程和先进封装产线,率先开启了国产精密运动平台的批量化、商业化进程。

由于半导体设备行业头部集中度高,隐冠半导体面临客户集中度较高的风险。报告期各期,公司前五大客户主营业务收入占比分别为72.99%、81.39%和75.81%。

此外,随着业务规模扩大、产品种类增加,隐冠半导体的存货和应收账款规模也持续上升。报告期各期末,其存货账面价值从约0.96亿元飙升至2.92亿元,应收账款账面余额从0.33亿元增加至1.22亿元,面临存货跌价及应收账款回收风险。

3

业绩受半导体周期波动影响,存在市场竞争加剧风险

隐冠半导体属于半导体设备零部件行业,业绩受半导体周期波动影响。

半导体行业周期受新兴技术,以及计算机、消费电子、网络通信、汽车电子、物联网等终端消费市场需求影响,周期波动会影响半导体市场的需求、Fab厂的产能布局和资本开支,进而影响对半导体设备及零部件的需求。

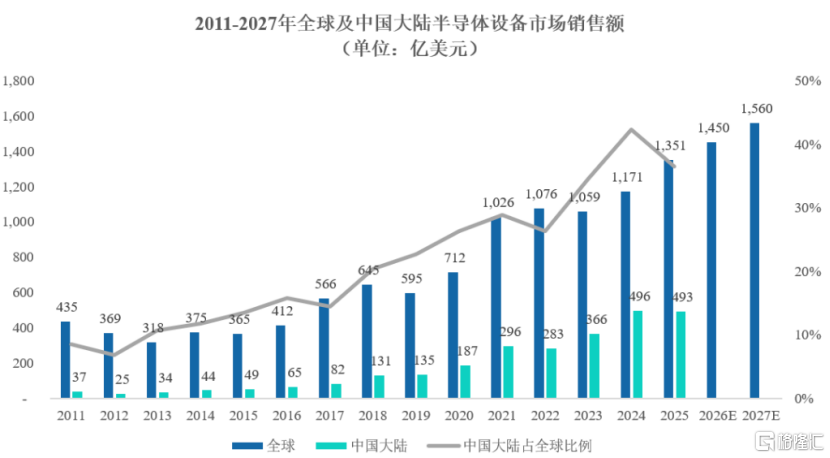

据SEMI数据,2025年全球半导体制造设备总销售额达到1351亿美元,同比增长15.37%,创历史新高;预计到2027年将进一步增长至1560亿美元。

数据来源为SEMI,图片来源于招股书

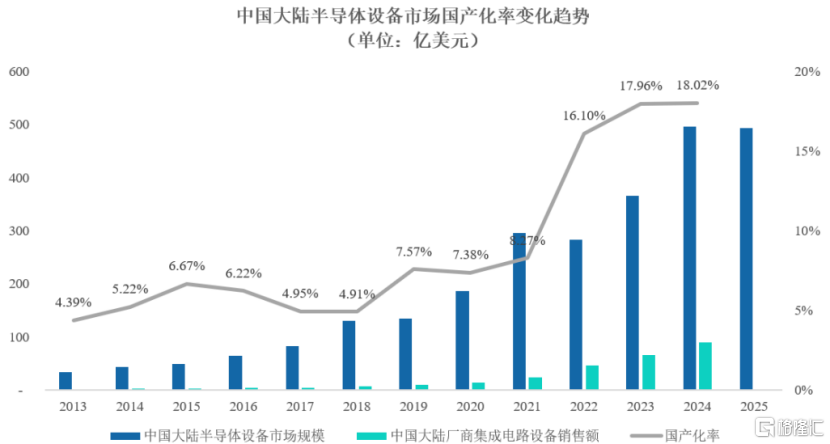

我国已成为全球最重要的半导体设备市场,2025年我国半导体设备市场销售额达到493亿美元,占全球销售额的36.5%。

在外部制裁、内部设备厂商持续突破的大背景下,半导体设备国产化水平加速提升。据中国电子专用设备工业协会及SEMI数据,我国半导体设备国产化率从2018年的4.91%攀升至2024年的18.02%,预计后续在相关政策的支持下将进一步提升。

数据来源为SEMI、中国电子专用设备工业协会,图片来源于招股书

当前,我国先进制程、先进封装高端半导体设备国产化率整体仍处于相对较低水平,国产替代空间广阔。

精密运动平台是先进制程与先进封装中的关键子系统,技术壁垒很高,全球精密运动平台市场呈现典型的“高端集中、长尾分散”格局。

欧美及日本厂商凭借数十年技术积累、核心专利及严苛的客户认证体系,长期占据高端市场主导地位,比如,德国的PI、美国的Aerotech和Newport、瑞士的ETEL和Schneeberger等精密运动平台供应商与KLA、AppliedMaterials等头部设备厂商长期深度合作,构建起技术与生态双重壁垒。

在国内市场,随着半导体产业链自主可控战略的大力推进,以及国内半导体设备市场的快速发展,精密运动平台领域开始涌现出本土创新企业。

目前,隐冠半导体在量检测和晶圆键合领域已积累一批头部客户,形成了相对稳固的合作基础与一定的先发优势。

此外,华卓精科、上银科技等参与者通常在特定技术路线、应用领域或商业逻辑上各有侧重,形成了差异化的竞争格局。随着相关企业在特定细分领域的技术突破和客户切入力度的不断加大,存在市场竞争加剧风险。