下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月19日,A股三大指数涨跌不一,沪指涨0.92%,深证成指涨0.26%,创业板指跌0.16%,科创50指数涨3.81%。全市场成交额2.91万亿元,较前一交易日缩量81亿元,超3600股上涨。

盘面上,电力股走强,京能电力、豫能控股等多股涨停;半导体设备板块活跃,中微公司涨超9%;电网设备、云计算、脑机接口板块涨幅居前。另外,小金属板块走低,西部材料跌逾7%;油气股震荡回调,通源石油、蓝焰控股跌超4%;能源金属、稀土、氟化工、锂矿概念股下跌。

具体来看:

电力股表现强势,上海电力、涪陵电力、建投能源、京能热力等多股涨停,浙能电力涨超8%,京能电力、华光环能涨超7%。

消息面上,5月14日,我国大型数据中心以虚拟电厂形式参与电力现货交易,实现“算随电动”,为国内首次。银河证券指出,展望未来,预计2030年数据中心用电量将超7000亿kwh,占全社会用电量5%以上,对应2025~2030年CAGR高达29%。新能源或是算电协同趋势下最为受益的品种。

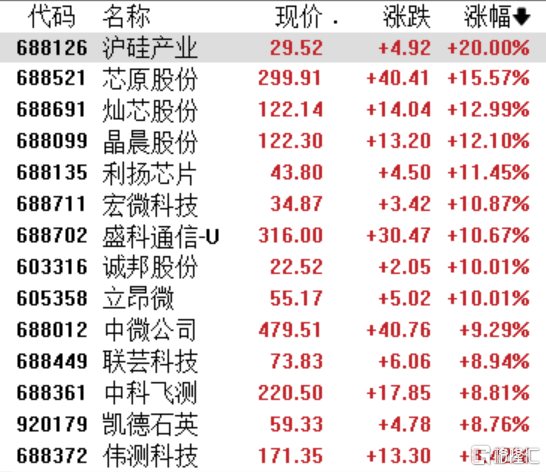

半导体产业链集体走高,沪硅产业20cm涨停,芯原股份、灿芯股份、晶晨股份、利扬芯片涨超10%,立昂微10cm涨停,中微公司涨超9%。

消息面上,5月17日国产存储龙头长鑫科技发布招股说明书,2026年一季度公司收入508亿元、同比增长719%,归母净利润248亿元、同比增长1688.30%;上半年预计收入1100亿-1200亿元、同比增长613%-677%,归母净利润500亿-570亿元、同比增长2244%-2544%,大超市场预期。

云计算板块持续拉升,思特奇、彩讯股份、弘信电子20cm涨停,同有科技涨超11%,南威软件、电科数字、嘉环科技10cm涨停。

脑机接口概念股活跃,创新医疗涨停,三博脑科涨超9%,南京熊猫、翔宇医疗、汉威科技涨超4%。

消息面上,5月18日,我国正式启动首个128通道全植入式脑机接口系统多中心临床试验,这项试验由首都医科大学附属北京天坛医院担任组长单位,标志着我国自主研发的全侵入式脑机接口技术加速进入临床转化阶段。四肢瘫痪患者即将迎来康复新手段。

小金属板块走低,西部材料跌超7%,翔鹭钨业跌超6%,章源钨业、中钨高新跌超5%。

锂矿股普跌,万里石跌超8%,金圆股份跌超7%,盛新锂能跌超5%,西藏珠峰、赣锋锂业、天齐锂业跌超4%。

消息面上,澳大利亚矿产资源公司当地时间5月18日宣布,因锂价显著持续回升,其100%持有的Bald Hill锂矿将重启运营。现场作业将从5月下旬开始逐步增加,破碎和采矿作业将于6月启动,首批锂辉石精矿生产将于7月开始。首批锂辉石精矿预计在2027财年第一季度从埃斯佩兰斯港发运,第二季度达到满产。

油气股震荡回调,科力股份、通源石油、蓝焰控股跌超4%,新天然气、中曼石油跌超3%,贝肯能源、海油工程、石化油服跟跌。

稀土股集体下跌,瑞晨环保跌超5%,中矿资源、厦门钨业跌超4%,中国稀土、东方锆业、中稀有色、盛和资源跌超3%。

氟化工概念股震荡下挫,中巨芯、中船特气跌超7%,和远气体、三美股份跌超5%,兴发集团、巨化股份跌超4%。

展望后市,华西证券认为,震荡蓄势后,A股将再起夏季攻势行情。海外通胀超预期推升美债、日债收益率与货币紧缩预期,对全球风险资产形成短期压制,但A股成交活跃度依然强劲,短期调整属于良性整固。本轮全球科技行情中,受益于AI高景气与盈利持续兑现,美股科技板块盈利预期较年初显著上修,当前美股与A股科技指数估值整体仍处合理区间,表明市场内在韧性较强,压力测试后资金有望向高景气方向进一步集中。