下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

半导体材料是半导体产业链上游关键支撑。目前,日美欧合计掌握全球80%以上的半导体材料供应,国内产业仍处于追赶阶段,整体国产化率偏低。

在半导体国产替代背景下,湖南株洲一家手握高纯镓、高纯铟等稀散金属半导体原料的公司冲击IPO。

格隆汇获悉,近日,株洲科能新材料股份有限公司(简称“科能新材”)再次向上交所递交招股书申报稿,拟在科创板上市,保荐人为申港证券股份有限公司。

其实,早在2023年科能新材就申报了科创板IPO,后撤回发行上市申请文件,期间还经历过问询回复,关于核心技术与产品、政策影响、收入、客户等问题被监管问询。

此外,据上交所2025年12月披露的资料显示,现场检查发现,科能新材存在研发投入金额、内部控制相关信息披露不准确的违规情况,公司及时任董事长兼总经理赵科峰、财务总监何芬等均被监管警示。不知道公司这次能否顺利上市。

01

产品应用于化合物半导体材料,为三安光电供货

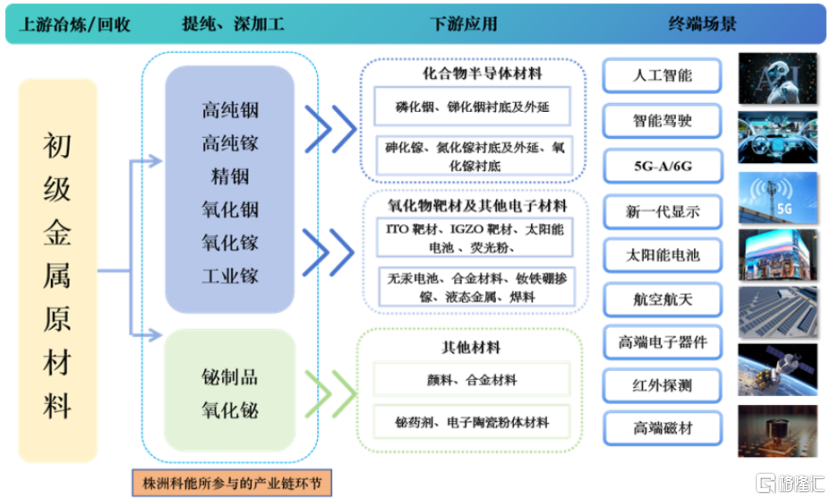

科能新材主要产品包括高纯铟、精铟、氧化铟、高纯镓、氧化镓、铋、氧化铋等,所处行业上游为初级金属制品等原材料。

公司产品主要应用于磷化铟、锑化铟、砷化镓、氮化镓、氧化镓、碲锌镉等化合物半导体材料,ITO、IGZO等靶材,以及合金、精细化工等高端制造领域;最终应用于人工智能、新能源汽车、5G/6G与高速光通信、新一代显示、太阳能电池、航空航天、高端电子器件等场景。

公司所处行业产业链图,图片来源于招股书

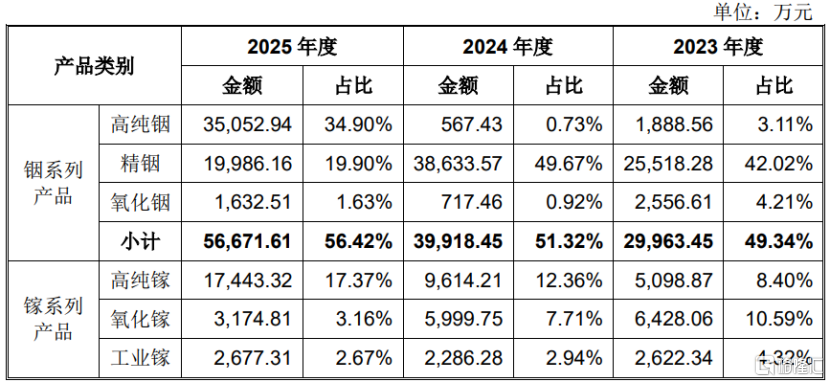

具体来看,2023年至2025年(简称“报告期”),铟系列产品为公司贡献了50%左右的营收,镓系列产品的营收占比约23%,铋系列产品的营收占比从22.82%降至17.87%。

按产品类别划分的主营业务收入情况,图片来源于招股书

科能新材的收入主要来源于镓、铟、铋三大系列产品,与同行业竞争对手相比,公司目前产品品种相对集中,对下游市场变动和行业变化引起的风险抵抗能力相对较弱。

公司主要原材料包括铟锭、金属镓、铋锭等,供应商多为国内大型的铅、锌、铜、铝等金属冶炼企业,包括中国铝业集团有限公司下属关联企业、郴州众旺达新材料有限责任公司、云南锡业股份有限公司下属关联企业等。2025年公司对前五大供应商的采购额占当期采购额的62.21%,占比较大。

科能新材的客户主要为化合物半导体企业及化工企业,包括Freiberger、YANO、AIM、映日科技、溧阳中联金电子商务有限公司、北京通美、三安光电、有研稀土等。报告期内,公司对前五大客户的销售收入分别占当期营业收入的42.85%、54.97%和58.37%。

02

业绩呈增长趋势,经营活动现金流量净额为负

近几年,科能新材的业绩呈增长趋势。

2023年、2024年、2025年,公司营业收入分别约6.09亿元、7.87亿元、10.27亿元,对应的净利润分别约3956.19万元、7199.24万元、1.36亿元。

其中,2023年下半年,因依出口管制政策办理出口许可申请需要一定时间,公司高纯镓外销订单执行延后,导致当年高纯镓产销规模较小;

公司2024年营收同比上升,得益于下游化合物半导体、靶材等应用领域需求回暖,主要产品销售单价上涨,以及镓系列产品外销陆续获批;

2025年在高纯铟产品销售收入大幅增长,以及高纯镓产品销售增长之下,公司营收进一步增加。

值得注意的是,报告期各期,公司铟、镓、铋等系列主要产品价格存在较大波动,未来如果下游半导体、ITO、IGZO 等领域发展速度放缓,或发生技术转型而减少对公司产品的需求,公司主要产品价格将面临下降风险。

报告期内,科能新材的研发费用分别为2788.92万元、2971.65万元和3278.19万元,占当期营业收入的比例分别为4.58%、3.77%、3.19%,公司研发费用率低于云南锗业,整体上略高于同行业可比公司平均水平。

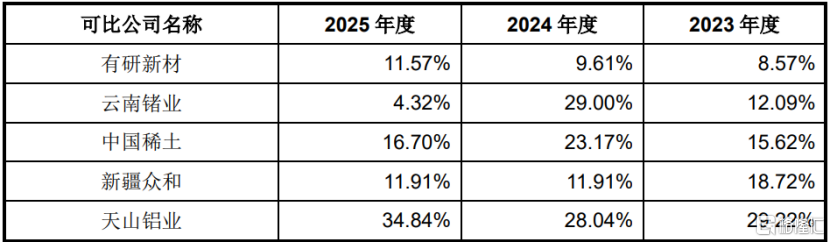

科能新材专注于稀散金属产品的制备,主要产品与可比公司有所不同。国内上市公司中主营业务涉及高纯有色金属的公司为有研新材(600206.SH)、中国稀土(000831.SZ)、云南锗业(002428.SZ)、新疆众和(600888.SH)、 天山铝业(002532.SZ)及科创板申报在审企业北京通美。

报告期内,科能新材的主营业务毛利率分别为16.47%、19.49%、23.42%,呈增长趋势。其中,2023年和2024年,科能新材的毛利率与同行业可比公司的平均毛利率接近,2025年高于同行业平均水平。

公司主营业务毛利率与同行业可比公司涉及高纯有色金属的产品毛利率对比情况,图片来源于招股书

值得注意的是,公司业绩受出口政策影响。

2023年7月,商务部、海关总署发布《关于对镓、锗相关物项实施出口管制的公告》,规定金属镓、氮化镓、氧化镓等物项,未经许可,不得出口;

2024年12月起,原《关于对镓、锗相关物项实施出口管制的公告》废止,实施两用物项出口管制清单;

2025年2月,商务部、海关总署又发布文件,决定对钨、碲、铋、铟、钼相关物项实施出口管制。

2023年至2025年,科能新材境外收入占比从20.12%提升至36.59%,其中,镓系列产品境外收入金额占当期主营业务收入比例从4.45%提升至18.87%。

公司主营业务收入按照销售区域划分情况,图片来源于招股书

目前,虽然科能新材已陆续实现多笔境外镓系列产品、铋制品销售,但由于申请出口许可需经商务部审查,获得许可存在一定时间周期,也存在不确定性,如果后续相关产品出口许可不及预期,可能会延长公司的出口销售周期,从而影响公司营业收入。

此外,随着公司经营规模的扩大,营运资金需求日益增加,受原材料采购和生产备货规模增加,购买商品支付的现金大幅增加影响,以及公司原材料采购一般采用预付款形式,对部分客户回款则给予一定的信用期,导致经营活动产生的现金流量净额持续为负,明显低于公司同期净利润。

竞争格局方面,科能新材已成为国内领先的铟、镓等高纯产品及其化合物电子信息材料提供商。

据中国有色金属工业协会稀散金属分会统计的数据,2023年至2025年,公司高纯镓、高纯铟、氧化铟、氧化镓产品的国内市场占有率均位居第一;2023年和2024年,公司精铟产品国内市场占有率位居第一,2025年位居第三。

但科能新材的经营规模与Indium Corporation、Dowa、Rasa、5N Plus等全球巨头相比尚有一定差距。同时,广东先导及北京通美均为国内稀散金属提纯以及化合物半导体行业的龙头企业,其经营规模较大,产品线较为丰富。

随着行业发展,可能促使现有市场参与者扩大产能及新投资者进入,导致市场竞争进一步加剧。

03

湖南株洲冲出一家IPO,一边分红一边募资补流

科能新材注册地位于湖南省株洲市,其前身株洲科能新材料有限责任公司成立于2001年,并在2021年整体变更为股份公司。

截至2025年底,科能新材及其子公司共有194名员工,生产、行政管理、研发、销售人员分别为80人、69人、37人、8人。

本次发行前,赵科峰、唐燕夫妇通过直接和间接持股方式控制科能新材61.05%的股份,为实际控制人。同时,金石基金、天惠基金、安芯众志等均为公司股东。

管理层方面,科能新材的董事长兼总经理赵科峰出生于1972年,研究生学历,中国国籍,已取得澳大利亚永久居留权。赵科峰曾就职于株洲硬质合金集团,还担任过科能有限的执行董事兼总经理。

董事王琼瑶出生于1959年,大专学历。他曾历任株洲市湘江制药厂技术员、科研所所长、副厂长,还当过湖南千金湘江药业股份有限公司总经理、株洲千金药业股份有限公司总经理。

董事兼副总经理何芬出生于1980年,大专学历。她曾担任株洲兰天教学设备厂会计、科能有限财务总监、科能新材董事兼财务总监。

董事李敦华1976年出生,中南大学冶金工程专业,本科学历。他曾先后任株洲冶炼集团股份有限公司锌浸出厂调度员、技术员、锌系统技术主管,还当过云南鑫联环保股份有限公司车间主任、云锡文山锌铟冶炼有限公司副总工程师、科能新材研发工程师。

值得注意的是,科能新材在上市前存在现金分红,2023年、2025年的现金分红金额分别为1619.21万元、3778.15万元。

本次IPO,科能新材拟募集资金5.6亿元,用于年产500吨半导体高纯材料项目及回收项目、稀散金属先进材料研发中心建设项目、补充流动资金。

募集资金投资项目概况,图片来源于招股书

整体而言,作为国内稀散金属半导体材料领域头部企业,科能新材的高纯镓、高纯铟产品在国内市场占据一定地位,且公司产品最终应用于AI、光通信等高景气赛道,近几年业绩呈增长趋势,但公司也面临产品结构集中、经营活动现金流量净额为负等风险,叠加曾出现信息披露违规、被监管警示的记录,内控能力也有待提高。