下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

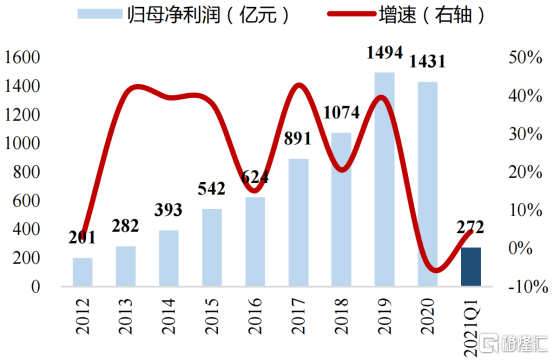

4月22日,中国平安(601318.SH/02318.HK)发布了2021年一季报。

数据显示,平安Q1实现营收3403.08亿元,同比增长3.7%;归属于母公司股东的营运利润同比增长8.9%,至391.20亿元,年化营运净资产收益率(ROE)达20.0%。归母净利润为272.23亿元,同比增长4.5%。其中由于对华夏幸福计提了182亿减值,降低税后归母净利润100亿,若剔除该影响,增速为42.8%。

此外,集团的期末归母净资产为7721.79亿元,同比增长11.9%,对应BVPS 42.24元/股。整体业绩符合市场预期。

今年,中国平安实现寿险及健康险业务净利润124.03亿元,同比下降14.17%;财产保险业务实现净利润50.96亿元,同比增长15.27%。二者合计占公司净利润的64.28%。

此前受疫情影响,保险公司线下展业面临一定困难。加之部分企业停工停产及面临一定经营危机导致居民可运用现金流趋紧,致使寿险保费收入有所下滑,其他保险保费收入增速也明显放缓。后疫情时代的险企,纷纷踏上了了复苏之路。

于中国平安而言,除了财务数据上的增长恢复,更加重要的逻辑是——成长和进化。

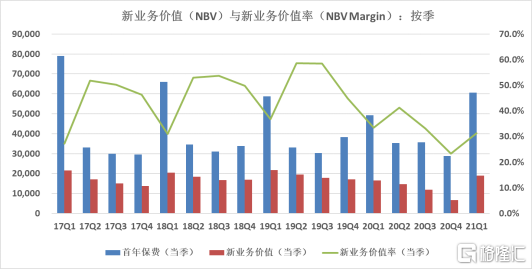

1、新业务价值大增15.4%,疫情冲击探底回升

此次一季度财报,有两大亮点值得关注,第一是新业务价值增速“转正”,第二是寿险业务改革取得明显成果。

2021年Q1,寿险及健康险业务实现新业务价值189.80亿元,同比增长15.4%,超过部分券商预计的12%。

此次新业务价值增速超预期,同时也扭转了去年连续4个季度新业务价值增速全部为负数的局面,实现了疫情以来的首次“转正”。

投资者对保险企业的评估,比较流行的是内含价值法(EV),简单可以理解为未来若干年所能赚到的税后利润折现加总。而内含价值的源头就是新业务价值。

所谓新业务价值,指的是最近一年新签的保单,未来所能产生的净利润折现到现在的价值。

此外,就新业务价值率而言,今年一季度达到31.4%;该数值虽然较去年同期仍有所下滑,但与去年全年持续走低的趋势相比,出现了明显的反弹。表明一些高价值率的产品开始得到销售,这也从一个侧面反映出疫情的冲击开始触底反弹。

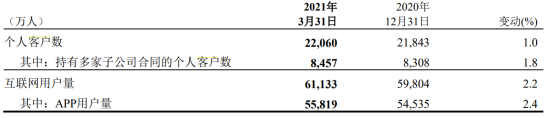

而新业务价值的超预期增长,一方面是由于去年疫情背景下基数较低,一方面得益于中国平安在客户规模上的持续增长。截至3月末,中国平安个人客户数超2.20亿,持有多家子公司合同的个人客户数8457万,占比提升至38.3%。其中,一季度新增个人客户794万人,有35.2%从互联网用户转化而来。

根据财报的说明,是由于公司加大了年金产品的推广力度,同时不断完善保障产品体系,通过“产品+服务”打造“有温度的产品”,推动业务健康发展。

总体上,一季度中国平安新业务价值的数据反映出了变化趋势,说明疫情给保险行业带来的阴霾已经逐渐走出。

2、寿险改革全面推广,生态化转型初见成效

在漫长的商业历史中,几乎所有优秀的企业都有一个特征,就是从不画地为牢,而是总能随着时代变迁而持续进行战略迭代。因为任何一个行业,传统的商业模式总会走到尽头,这时候要么对此做出改变,要么走向下坡。

生于改革开放春风浩荡中的深圳蛇口的中国平安,就是这样一家具有改革基因的企业。

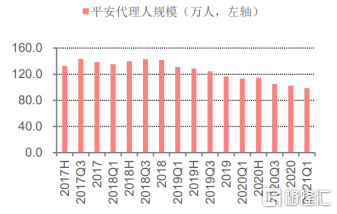

2018年开始,中国平安就有意识地在改变过去行业红利时期的“人海战术“,对寿险业务进行改革,走精英化路线。在2020年的业绩发布会上,中国平安联席CEO陈心颖表示,接下来的三年里,平安将保持100万的代理人,打造出一个“高质量、高产能、高收入”的队伍。

从数据来看,2021年一季度,代理人产能提升,新单规模增长明显。得益于公司积极备战开门红与新旧重疾险产品切换带来的销售刺激,2021Q1用来计算新业务价值的新单保费605.27亿元,同比大幅增长23.1%。

同期,公司个险代理人规模为98.6万人,较年初下降3.7 pct,主要系公司在渠道改革下坚持有质量的人力发展,主动淘汰低产能代理人所致。人力规模虽有所缩减,人均产能提升明显,2021个险新单保费511.8亿元,同比增长19.1%。

由于淘汰了部分低产能,而高产能人才的培养效果并非立竿见影,因此在过去的两年间,中国平安的续保保费持续减少。但好消息是,同样受到的影响新单保费在今年2月份已经触底回升。

3、结语

中国平安在今年一季度财报中披露了华夏幸福爆雷事件的减值计提,金额为182亿,占华夏幸福总敞口(540亿)的约三分之一。可以看出,华夏幸福暴雷事件的影响至少在财务上已经消弭了影响,站在投资的角度,基本可以看做是利空出尽。

尽管近期平安的股价走势以震荡为主、大盘表现也相对胶着,但从估值来看,当前中国平安的股价约为73元/股,而其内含价值为72.65元/股,意味着P/EV接近1,这在平安的历史上并不多见,处于绝对低估的状态。

而对于未来业绩而言,后疫情时代,随着疫情冲击见底反弹、华夏幸福利空出尽、以及寿险业务改革逐步落地推广,平安2021年全年的表现将值得期待。