下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:教研汇服务

出席嘉宾:

创始人张红军先生

CFO马文浩先生

CIO程旸先生

IR罗笃文先生

会议日期:2021年4月8日

校对:教研汇运营团队

分享环节

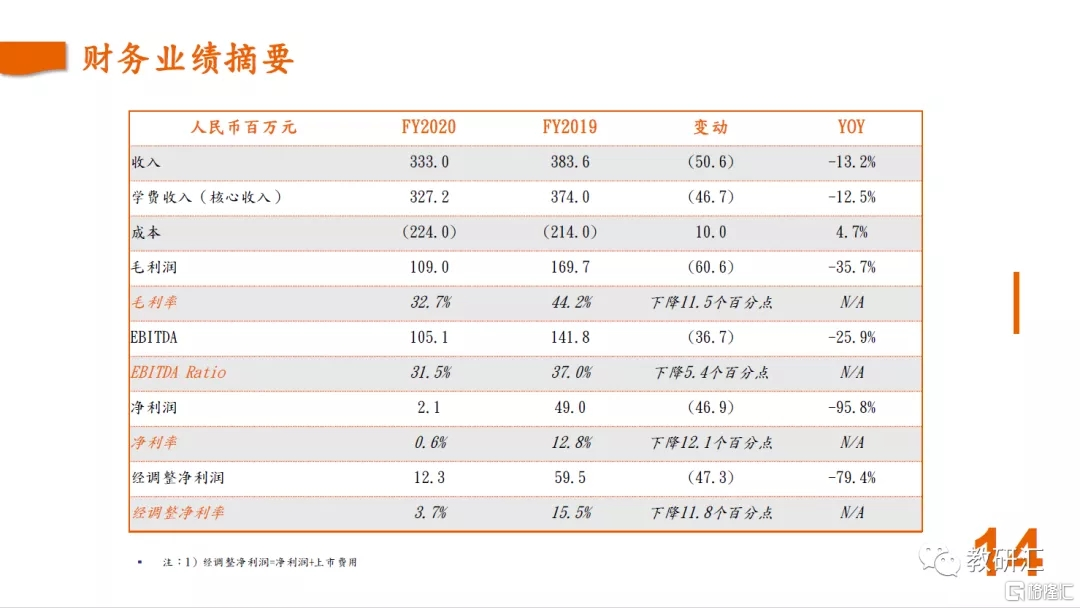

FY2020,尽管受疫情的影响,集团的各项财务指标出现了一定程度的下滑,但核心盈利能力仍在,EBITDA Ratio下滑有限(注:FY2019、FY2020,分别为37.0%、31.5%),且预收账款仍保持增长。

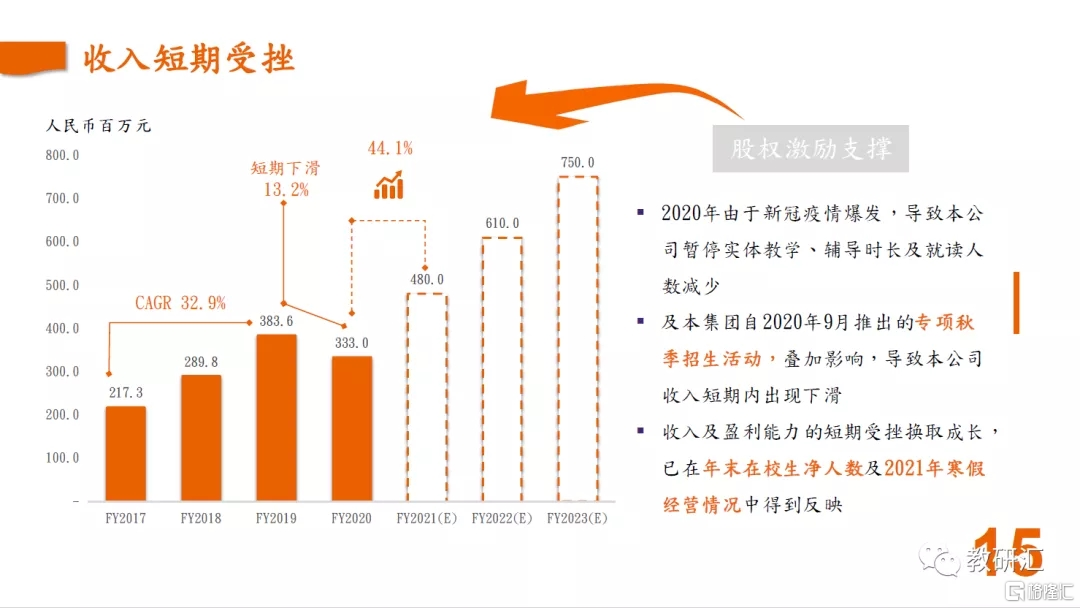

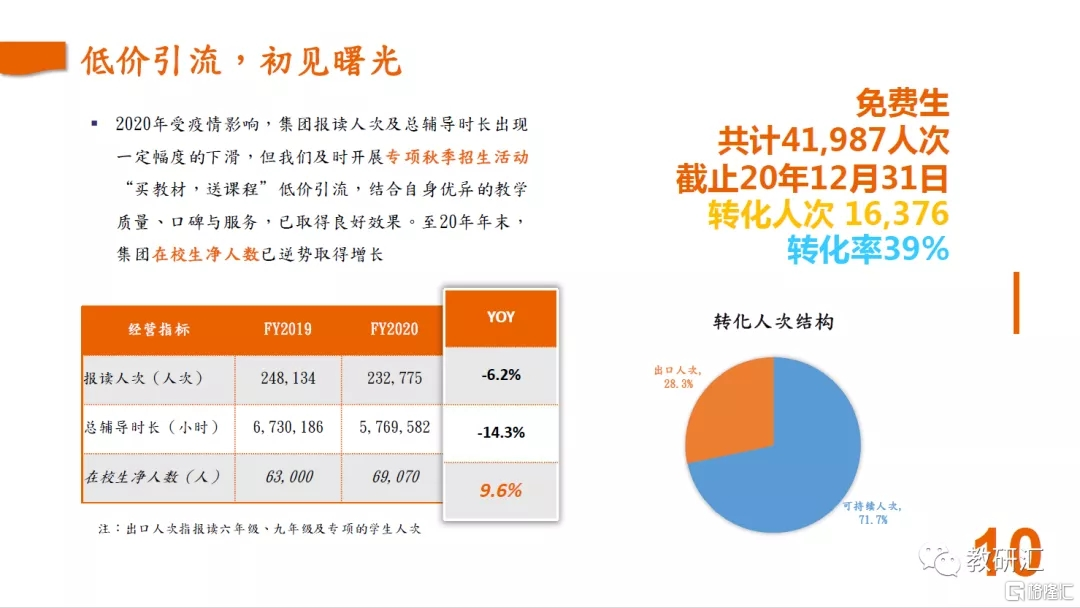

集团通过秋季专项招生活动、营销模式转向升级,体验课引流,结合自身优异的教学质量、口碑与服务,已取得良好效果,至2020年年末,集团在校生净人数已逆势取得增长,增幅为9.6%。

秋季专项招生活动,截至2020年12月31日,体验课程实现招收学生共计41,987人次,实现正价课程转化16,376人次,转化率约39%;正价课程转化16,376人次中,72%为可持续人次(或续读人次),即非出口年级的报读人次。秋季专项招生活动,成效斐然,未来集团不排除继续此类活动。

集团持续投入研发,不断对自有线上平台“大山教育”更新迭代,添加新功能。FY2020期内,线上平台新增在线师训、在线磨课等新功能;上述新功能将实际节省企业的培训费用、时间空间成本、设施消耗;以培训费用为例,FY2021期内,若有1000名新教师参加线上师训,则将为集团节约至少160万培训费用,同时将为集团节约至少4个过课教室的空间使用。(注:假设线上师训过关率为30%,则将为集团带来300名教师增量)

集团线上平台已经初步完成了大数据的积累。截至2020年12月31日,线上平台累计注册用户数量为145,168人,较去年同期同比增长72.9%;抖音微博及微信平台累计关注用户约40余万人。下一步,集团将进一步探索数据的变现和利用模式,为企业创造价值。

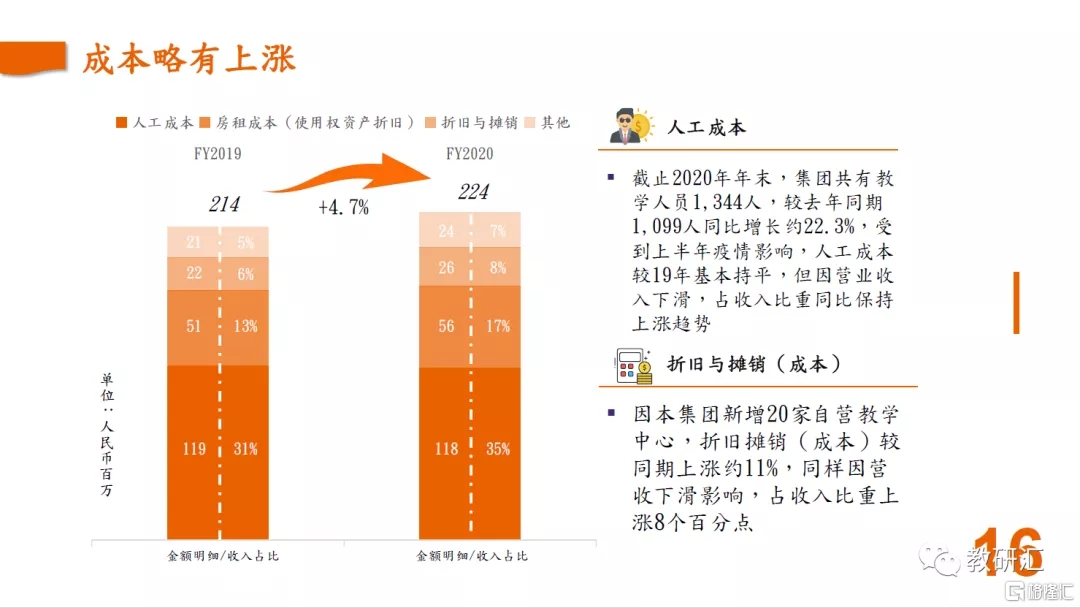

集团信息化水平持续提高。具体如下:1)CBS跨银行现金管理平台、金蝶EAS企业管理软件已经搭建完毕,将节省集团之财务人员的编制;原先一个教学中心需配备一名财务人员,现在则可以实现三、四个校区共用一名财务人员;2)集团以教学为导向,通过体验课引流,以良好教学质量、教学服务体验留住学生、完成转化,进而实现营销服务人员编制的节省;前端人员(咨询师)、后端人员(班主任),全部整编为课程顾问。截至业绩报公告日,集团合计减少编制约150人。我们预计,FY2021期内,集团人力成本将大幅减少,为实现净利润目标奠定基础。

我们预计,集团股权激励计划将成为集团业绩兑现之支撑,FY2021、FY2022、FY2023之营收将分别不低于4.8亿元、6.1亿元、7.5亿元,3个财年营收复合增长率25%;预计FY2021净利润率在不考虑股权激励费用摊销的情况下将有望维持在约12%水平。

问答环节

Q1:请介绍公司的市场定位。补差亦或是培优?

A:集团以提分为定位,致力于为学生提高分数,因需要提分的学生在市场上就是主流。

我们同样对学生进行入学测试、阶段测试以实现分层教学。

Q2:FY2020H2,相对FY2019H2,增收不增利,主要原因是什么?

A:FY2020H2,相对FY2019H2,净利润减少约17百万元,原因如下:

1)FY2020H2录得外汇亏损约人民币6.5百万元;

2)针对若干自营教学中心的物业、厂房及设备进行提前计提,减值亏损约人民币3.5百万元;上述计提将有望自FY2021起拨回;

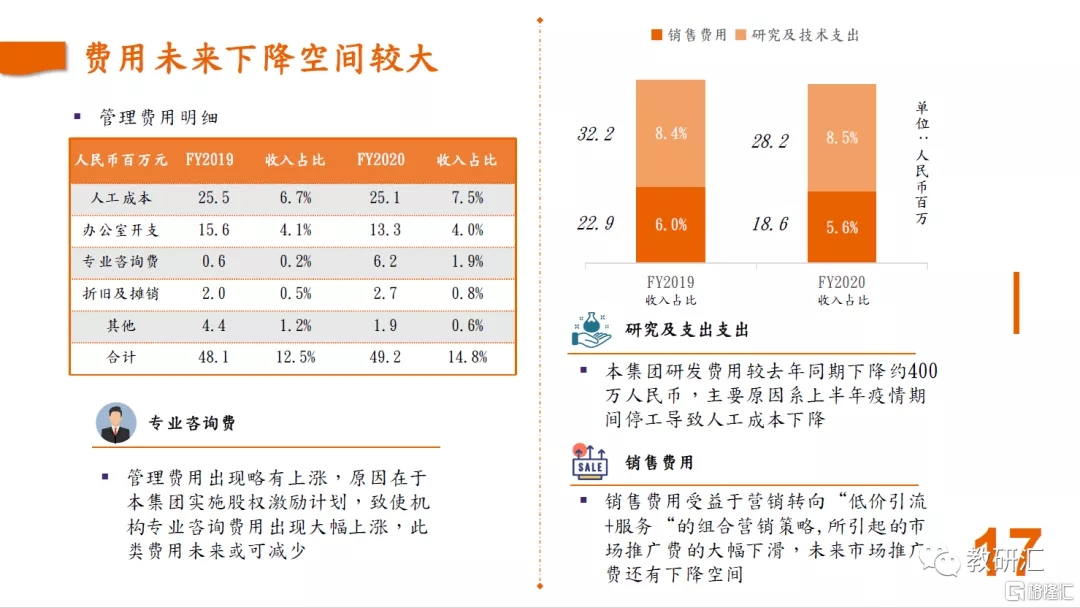

3)管理费用,FY2020H2相对FY2019H2增长约4.7百万元;增长主要因机构咨询费上升约5.6百万元,该笔费用源于股权激励计划、其他中介机构所需的专业费用和办公费用;上述笔费用不具有持续性,我们预计管理费用未来将有较大下降空间;

4)FY2020期内,公司新增20家自营教学中心,于FY2020H2产生成本、销售费用、管理费用,合计约9百万元。

FY2020H2较FY2020H1,毛利率出现明显反弹至40.3%。

Q3:请介绍FY2021教学中心扩张计划。请介绍截至目前之进展。

A:集团于FY2020、FY2021的教育中心扩张数量,将与招股说明书保持一致,合计开设36家。

集团计划于FY2021新增16家自营教学中心,大部位于郑州市市区以外。

集团已于FY2020新设自营教学中心20家,其中17家位于郑州市市区,剩余3家分别位于新密、中牟、荥阳。公司于FY2020期内之新设自营教学中心数,多于原计划5家。

Q4:请详细介绍公司的单店模型。

A:参考过往历史经验,我们通常于暑期前开店,单店实现盈亏平衡节点为3-9个月,个别优秀门店实现盈亏平衡节点为2-3个月。现金流角度,单店投资可在6-11个月实现投资成本的全部回收。

对于教学中心扩张,我们会提前进行市场调研、派驻团队,通过对入口年级学生开办体验课,获得生源从而完成招生工作,进而为新的教学中心打开局面。

Q5:北京于近期严格整顿教培机构,公司管理层认为类似整顿是否将在郑州执行?若执行,公司有何应对措施?

A:我们已与地方教育主管部门进行沟通。据主管部门透露:1)未来对教培行业加大监管,势在必行,其结果表现为准入门槛提高;2)未来不排除以上市公司的合规性作为标杆;3)暂无意愿对教培机构资金进行监管,但不排除国家会就此下发文件;亦不排除要求对预付款进行部分监管或者征收保证金的可能性;无论是哪种形式,集团均无压力;我们预判,对预防款进行部分监管或将成为主管部门监管选项。

我们认为,提供转入门槛,对于上市公司、合规公司是利好,有利于行业出清中小机构,亦有助于主管部门监管行业;危机,即危中有机,每一次对乱象的整治,都意味着市场份额向行业龙头集中,已有同行趁此机会加大布局。

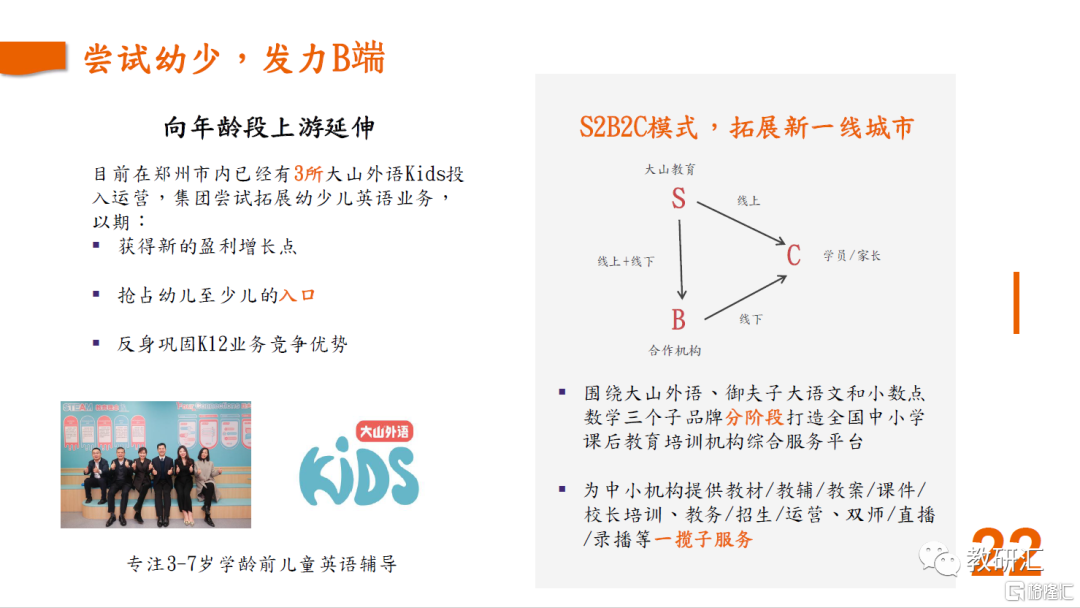

Q6:请详细介绍公司的S2B2C模式。

A:集团将以C端的深厚积累为基础,对同业中小机构进行赋能,共同服务于学生及家长。该模式为合作抽成的模式,将有望于FY2021期内进行大面积拓展。

Q7:请介绍公司于幼少教培领域的规划。

A:截至目前,大山外语Kids已经布局3家教学中心。

该领域之政策尚未明朗,属于公司的次要战略选择。

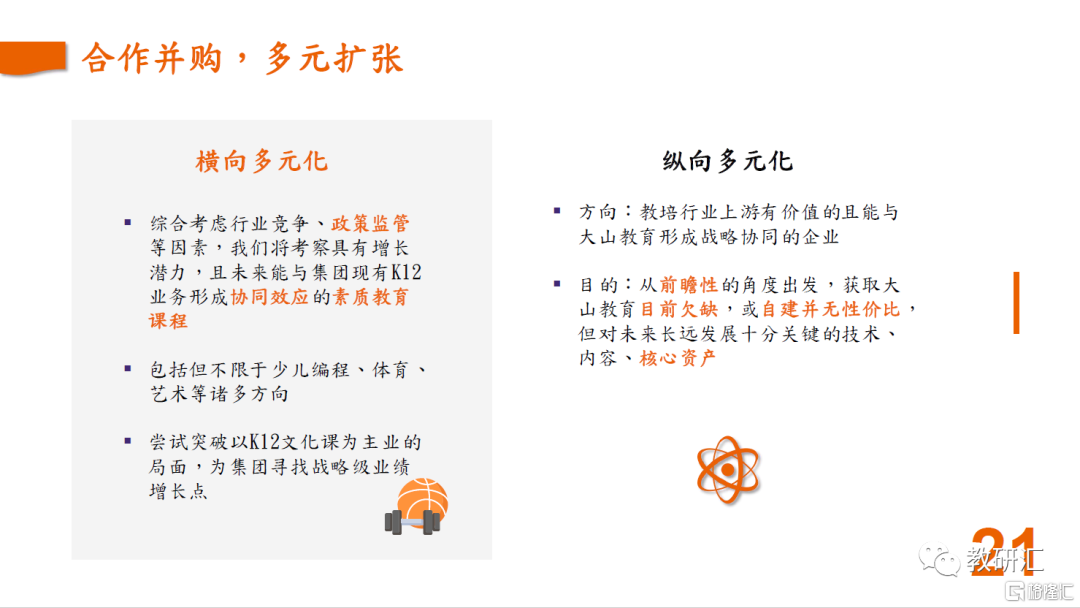

Q8:请介绍公司合作并购或多元扩张的具体方向。

A:我们将考察具有增长潜力,且未来能与集团现有K12业务形成协同效应的素质教育课程,包括但不限于少儿编程、体育、艺术等,其中艺考类培训将是我们的主攻方向。

Q9:请介绍公司的线上教培收入占比。

A:我们重申,集团业务模式为线上线下混合的OMO模式。我们向学生提供所提供的产品,涵盖线上及线下,线上部分包括直播课、录播课、私播课等。线上线下一体,收入无法拆分。

Q10:向中原地区低线级城市下沉扩张,公司如何保证目标达成?

A:其一,集团在中原城市群,已深耕23年,享有良好的口碑和美誉度,品牌半径已覆盖整个中原城市群。

其二,集团拥有专业研发团队,教学内容更适合中原地区本地学生。

其三,集团的教培产品,是标准化与个性化相结合的产品,且教学过程采用OMO模式,教学内容数字化特征显著,行业领先。

其四,集团的标准化教材、课件、师训流程以及线上系统,有利于快速异地扩张。

其五,新入驻的城市或地区,集团以75折方式换取市场份额,待集团品牌建立,折扣力度将逐步恢复正常水平。

来源:教研汇