下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

虽然近期行情板块热点切换频繁,但是我们也看到一些优质的公司股价也开始底部反转。而现在进入到了二季度,那么我们该关注什么方向的机会呢?

随着人口老龄化趋势的到来,医药行业将是投资圈不可以忽视的金矿,被称为永远的朝阳行业。作为我国国民经济重要组成部分之一,具有高投入、高产出、高风险、高技术密集型特点,并且拥有很强的技术壁垒。

其中,近年来十分火爆的创新药领域更是具备成长性与高弹性的特征。从时间节点来看,伴随着创新药产品获批速度加快,国产创新药有望进入高速增长期,迎来黄金时代。根据天风证券预测,保守估计我国创新药行业存在10年10倍的空间,有望成长出巨头与新贵。

全球生物药重磅频出,国内有望不断释放

全球生物医药产业萌芽于19世纪初,经过200多年的发展,涌现出一批重磅生物药。反观国内,生物制药产业起步较晚,与国际相比尚有差距。根据各公司年报以及IQVIA数据显示,2019年我国处方药市场销售额TOP20中,生物药占据7席(全球有12个),其中单抗类药物仅有3个(全球有10个),我国生物制药的重磅属性亟待释放。

三生国健(688336.SH)是国内第一批布局抗体类药物的生物制药企业,成功研发中国第一个抗体药物益赛普。目前,其在靶点覆盖以及研发进度方面有多个在研产品处于国内第一梯队。

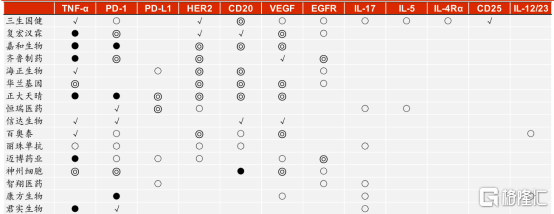

图表一:国内生物药公司:靶点布局一览

数据来源:丁香园Insight,华泰证券,格隆汇整理 数据截止2020年11月30日

三生国健自去年7月上市以来,一直维持着较高的研发投入。根据WIND数据统计显示,以2020年第三季报数据统计为统一口径进行筛选,在科创板的26家生物科技公司中,研发费用平均1.49亿元,中位数0.83亿元,三生国健以2.38亿元研发投入位列第四。

然而三生国健上市之初恰逢医药板块大幅回调,医药指数自去年八月初高点至今年三月初低点最大回撤达到28.16%,个股表现更为分化,创新药企承压更为明显。在泥沙俱下的市场行情下必有被低估公司,那投资者能否在这年报公示的季节,找出真正的创新药企提前布局。接下来,我们来探讨一下这家处于国内抗体药物第一梯队的三生国健上市后首份年报情况。

三生国健:研发投入加大,多管线并进

作为一家创新药企,三生国健大量的研发费用投入,实际上极大的推动了公司产品管线的发展。

公司围绕三款已上市产品构建销售体系拓展适应症的同时,多管线产品呈现齐头并进的态势。截至年报最新数据,三生国健目前已拥有18个主要在研抗体药物(包括8个处于临床及临床后阶段的在研药物、10个处于临床前阶段的在研药物),主要围绕肿瘤、自身免疫性疾病等重大疾病治疗领域开展。

相比起科创板中众多年轻的初创药企,三生国健在上市之前已有18年的研发经验,形成了覆盖抗体药物发现、开发、注册、临床、生产、商业化全流程的抗体药物平台。三生国健的首款药物早在2006年便已实现上市,长久以来为三生国健贡献持续的利润,支撑后续研发的持续投入,最终形成上市产品与在研产品共同推动企业持续发展的可持续发展局面。

具体来看公司主要产品情况:

1. 赛普汀:获批上市进入医保,业绩增长新动力

伊尼妥单抗(赛普汀)在2020年6月19日正式获得国家药品监督管理局(NMPA)批准,是中国第一个Fc段修饰,生产工艺优化,具有更强ADCC效应的创新型抗HER2单抗,与化疗药物联合,已被证明可以延缓HER2阳性的转移性乳腺癌患者病情进展。2020年12月28日,伊尼妥单抗(赛普汀)通过了医保谈判,首次被纳入《国家医保目录(2020年版)》,于2021年3月1日执行。

赛普汀在临床数据即显示该药物治疗HER2过度表达的转移性乳腺癌患者的肿瘤无进展生存期显著延长,进展风险显著降低;肿瘤客观缓解率显著提高,临床获益率显著提高;未出现超敏反应和心脏毒性等严重不良事件,具备可预见、可耐受和可控制的安全性。

根据国家癌症中心2015年数据统计,乳腺癌发病率位居女性恶性肿瘤第一位,新发乳腺癌患者超过30万人。随着乳腺癌新药的加速上市,更多新药和生物类似药的可及性提高,抗HER2单抗药物市场未来将快速发展,根据弗若斯特沙利文报告,国年抗HER2的单抗药物预计在2020年至2024年复合增长率达到14.3%,预计2024年市场规模将达到128亿元。在该疾病领域中国具有庞大的患者人群,赛普汀的问世将惠及更多患者。

2. 益赛普:以价换量,2020Q4已企稳回升

益赛普是肿瘤坏死因子α抑制剂产品,是国内首个上市的全人源抗体类药物,是中国最早上市的TNF-α抑制剂。2005年益赛普以适应症为类风湿性关节炎的生物制剂产品在国内上市,填补了国内企业在全人源治疗性抗体类药物的空白,2007年适应症扩大至强直性脊柱炎及银屑病。益赛普的国内市场份额自2006年以来一直占据领先地位,在多数的年份内为三生国健创造了绝大部分的利润。虽然近年来市场竞争日益加剧,但益赛普2020年市场占有率仍居于首位。根据IQVIA数据,按销售额计算,2020年益赛普在国内TNF-α抑制剂市场的份额约45.5%。

根据弗若斯特沙利文报告,在2019年,中国自身免疫疾病生物药市场规模约37亿人民币。随着生物药进入医保、病人支付能力的提高等因素的推动,生物药市场规模将快速增长,以47.8%的复合年增长率从2019年增长到2024年的约260亿人民币,并预计在2030年达到约1,146亿人民币的市场规模。

3. 其他在研产品:布局完善,稳步推进

正如前文所见,公司在抗体靶点上的布局,在同业之中处于领先水平。除了已经上市的产品外,公司的在研产品管线的研发进展也值得一看。

从靶点布局来看,公司布局的包括热门靶点CD20、IL-17A、VEGF、PD-1、IL-5以及IL-4Rα。从产期来看,这几款热门靶点对应的产品有望在2023-2025年开始进入密集产品获批期,迎来业绩兑现时刻。按照华泰证券在2020年12月13日发布的《中国抗体药物领导者:三生国健(688336.SH)》预测,未来十年公司十大核心产品将贡献百亿以上的收入体量。

在布局单靶点以外,公司还布局了双特异性抗体以及多特异性抗体领域,也是走在创新药技术迭代更新浪潮的前沿。公司披露的双抗靶点HER2 x PD-1预计将在2021年下半年进入IND阶段。而公司与Numab研发平台的合作,能够在Numab平台的三个多特异性抗体项目中选取多达5种抗体分子,并且拥有所选抗体分子在大中华地区的开发以及商业化专有许可权。

小结

从长期投资的角度来看,选择投资标的就是去筛选好赛道配合好公司外加好价格的过程。

赛道上来看,三生国健所在的创新药领域正处于黄金赛道,正是高速发展时期,并且受到外部宏观环境影响小。而整个医药行业在集采进入常态化之际,受到医改政策影响程度正在逐渐降低。

公司上来看,三生国健作为中国抗体最开始布局的药企,底子厚,实力强,研发投入同业前茅,研发布局完善,产品管线陆续开花结果。

至于价格上,现阶段三生国健的股价已经处于一个相对的低点。从上市时机来看,公司在去年7月正式登陆科创板。大环境上来看,2020年7月上半个月迎来了牛市冲顶阶段,随后就开始集体回撤,这也不免让明明是新股的三生国健一路跟着回调躺枪。那么此时是否已经进入底部阶段?拿一组数据来看:根据WIND数据显示,三生国健PE(TTM)为-50.6倍,而PE(2021E)为27.5倍。这中间的PE估值是否存在错杀?这恐怕也是不言而喻了。

投资创新药赛道是个长期的活,和其他行业存在明显不同,需要具备胆大,心细更要有耐心的品格。在选择好合适的投资标的后,应当做的就是与时间做朋友,等待产品催化剂带来的魅力。