下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月24日,中手游(0302.HK)发布2020年业绩公告,在财务和经营数据方面均有亮眼表现。

据业绩公告所示,中手游全年录得营收38.20亿元,同比增长25.82%,主要受公司游戏开发和IP授权收入高速增长驱动;经调整净利润8.07亿元,同比增长32.07%。

细分到业务结构,游戏发行收入29.78亿元(营收占比77.95%),同比增长16.63%;游戏开发收入7.30亿元(营收占比19.12%),同比增长73.36%;IP运营及授权收入首次突破1亿元,达到1.12亿(营收占比2.93%),同比增长81.26%。

用户数据方面,新注册用户总数、MAU、MPU和ARPPU均保持增长。2020年,中手游新增注册用户总数超过1亿(yoy +18.56%);月活用户数为1,848万(yoy +16.02%);月付费用户数(yoy +17.83%);ARPPU为229元(yoy +8.54%)。

可观察到,中手游在以IP为核心,游戏为根基的核心IP游戏生态战略指导下,各项业绩取得稳步增长。

在基本盘游戏发行和开发业务的快速发展下,中手游继续深化IP游戏生态建设,扩充IP资源储备和优秀游戏研发团队,为公司未来增长空间奠定拓宽护城河。值得注意的是,公司IP运营及授权收入今年首次突破1亿元,这显示出公司在IP商业化价值深挖和收入多元化方面的努力初见成效,也为公司将来的业务发展路径丰富了想象空间。

一、IP游戏自带内容型和话题性,精品研发能力是竞争核心

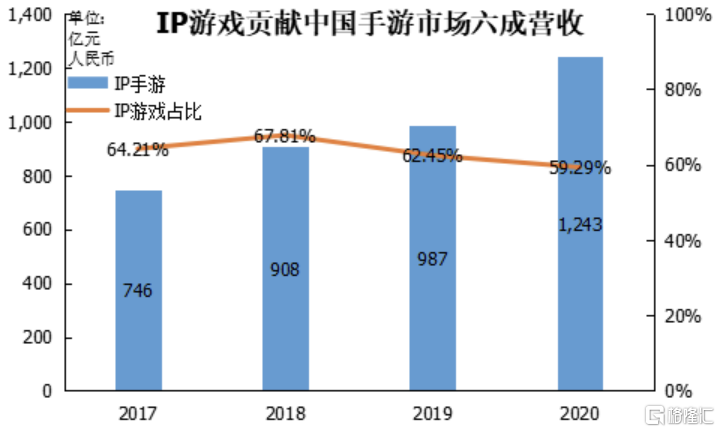

IP游戏是中国移动游戏市场增长的重要驱动力,常年贡献中国移动游戏市场的六成营收。根据第三方机构数据,2020年IP手游收入突破千亿,同比增长25.91%。

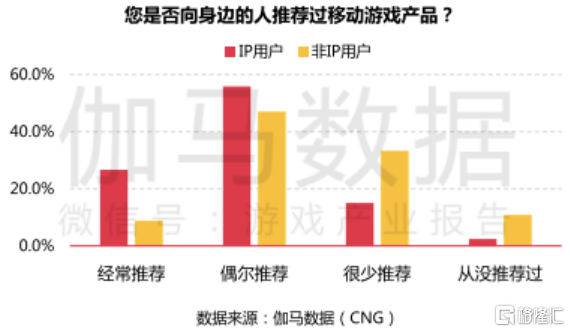

优质IP改编的游戏自带话题性。热门IP游戏因为其先天庞大的IP受众群体,经常是游戏产品还未上线就受到了热烈关注,因此容易在上线之初收获较高初始流量和产品热度。于此同时,热门IP受众具有在特定渠道进行IP相关话题分享讨论的习惯。据调研数据显示,八成以上IP用户经常或偶尔向朋友推荐手游产品,可以判断高质量IP产品,获得用户认可后更容易受到用户自发推广,相关游戏产品在营销推广时或可取得更好效果。

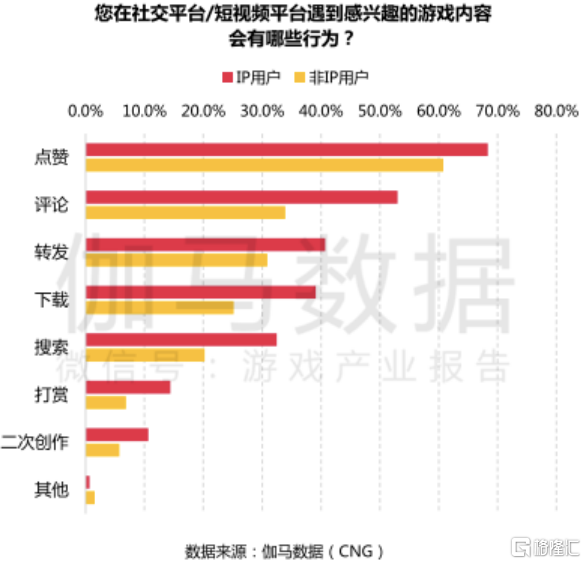

此外,对感兴趣的游戏内容,IP用户互动性更强,在评论、转发、下载等行为上表现优于非IP用户。DataEye在《2020年移动游戏全年买量白皮书》指出,市场买量主流趋势将会更加注重“内容+效果”,考虑IP游戏天生具有较强的内容型和话题互动性,我们认为其在游戏买量的效果上预计将好于非IP游戏。

从另一方面看,考虑热门IP粉丝对相关话题的高关注度、高话题性,若该IP游戏质量不过关,负面口碑同样会被快速传播,影响其后续发展。据此我们认为,IP类游戏客观上也对厂家精品化研发能力提出更高要求,只有具备持续精品化研发实力的游戏公司,才能长期从热门IP游戏中受益。

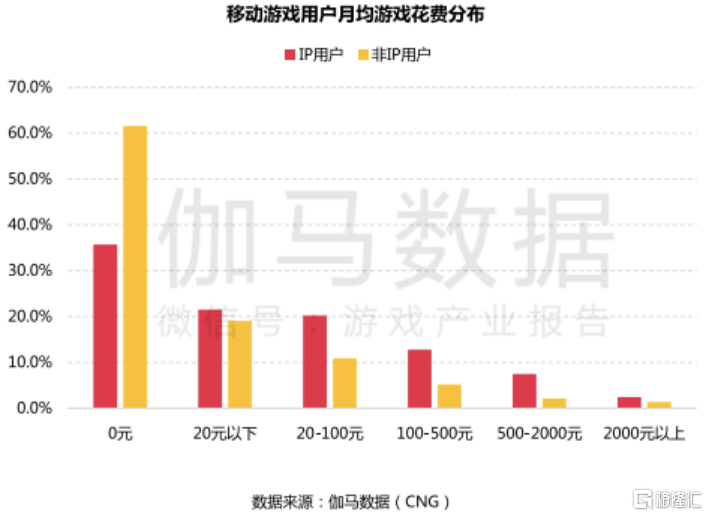

IP游戏受众体量大,且较一般用户具有更高付费意愿,商业化价值大。根据第三方数据,中国核心IP用户超过1.5亿规模,核心IP用户主要指对于IP游戏产品兴趣较高,玩过多款IP游戏并会主动依据IP寻找游戏产品的玩家群体。

根据机构调研,IP用户整体对手游产品具备较高付费意愿与付费能力,60%以上手游IP用户具备稳定付费习惯,40%以上IP用户手游月付费价值超过20元,10%的IP用户游戏月消费在500元以上。

二、扩容IP资源+金牌研发团队,中手游坚持聚焦IP游戏生态体系建设

中手游的核心战略,是打造以IP为核心,游戏为根基的IP游戏生态体系。中手游首先通过自持和获授权两种方式取得热门IP资源,之后凭借游戏产品和IP周边的深度运营来实现IP资源的商业化变现。

据易观智库IP游戏市场榜单排名,中手游是目前拥有IP储备数量最多和上线最多移动IP游戏的中国游戏集团公司(以游戏为主业的公司)。截至2020年底,中手游共有110个IP(包括42个获授权IP及68个自有IP),其中2020年新增10余个获授权IP,包括《吞噬星空》、《镇魂街》、《斗罗大陆》、《射雕三部曲》、《三国志曹操传》和《亮剑》等热门IP。

自主研发和定制开发是中手游精品游戏的渠道来源,中手游累计投资20余家游戏研发商,并与100余家游戏研发商保持合作关系。公司自研团队在《传奇》品类、《仙剑》系列、大富翁等IP游戏研发方面具有丰富经验,而对外部优秀研发商的持续投资是中手游开拓丰富游戏品类并建立优势的利器。

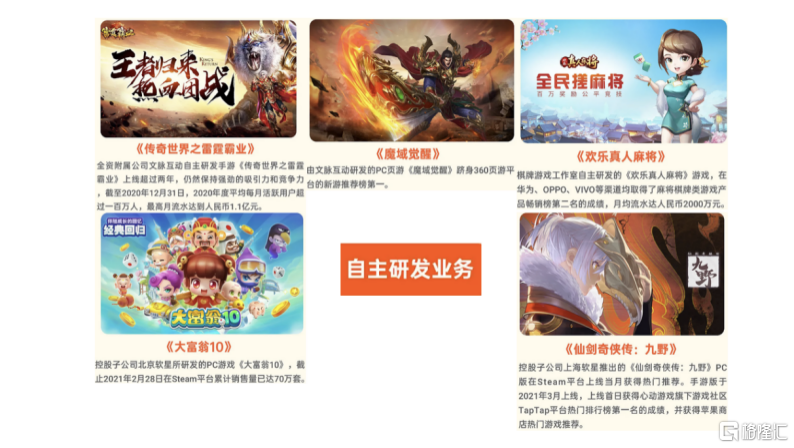

依托于2018年收购的北京软星和文脉互动,中手游逐步强化独立游戏研发能力,并陆续推出了《传奇世界之雷霆霸业》、《魔域觉醒》、《龙城传奇》和《仙剑奇侠传九野》等精品游戏,其中《雷霆霸业》在2020年MAU超100万人,最高月流水1.1亿。

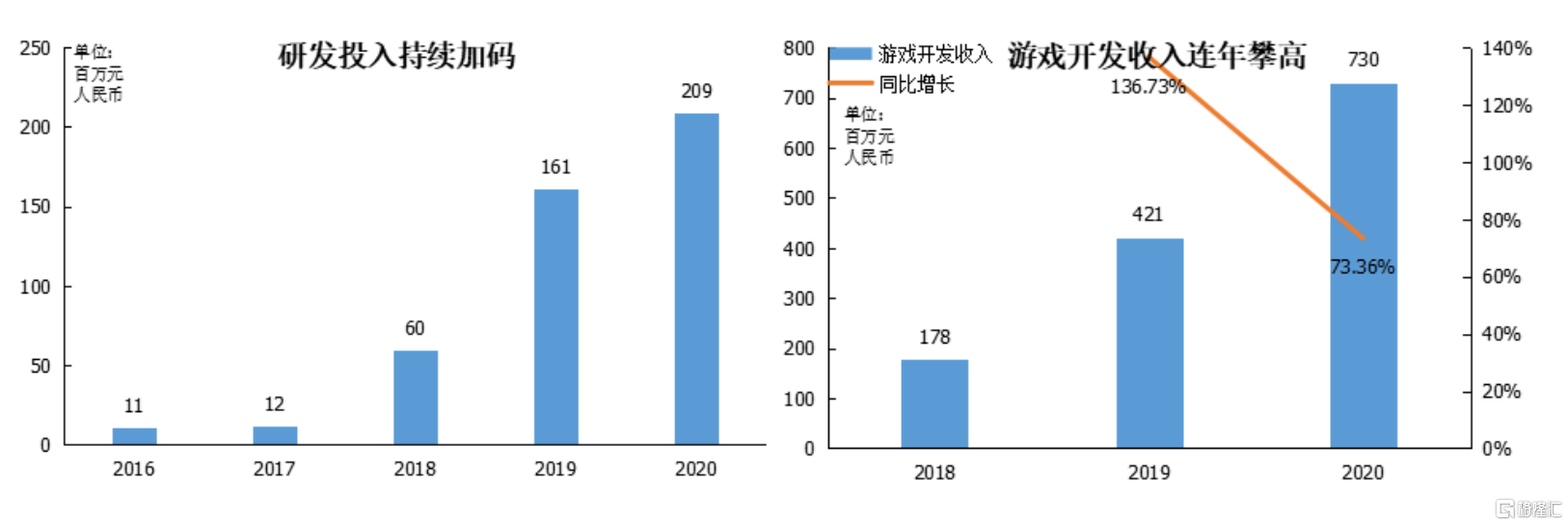

在研发支出方面,公司也持续加码,2020年中手游研发投入为2.09亿,同比增长了29.72%。此外中手游管理层表示,2021年公司研发团队将进一步扩充,人数会较2020年翻一倍达到800人。同时我们也观察到,自2018年以来中手游游戏开发收入连续攀高,2020年达到7.30亿元,同比增长73.36%,这也体现出中手游自研团队对精品游戏的研发实力强劲,从研发到产品到收入的过程精准把控,研发效率及效果突出。

持续投资的优秀游戏研发商方面,截至2020年底,中手游累计直接投资或通过可转债投资了超20家游戏开发公司。

值得一提的是,中手游自2020年以来投资了乐府互娱、寰宇九州、易帆互动和赫耀网络4家优质游戏开发商,并吸纳知名制作人乐府互娱CEO程良奇(《少年三国志》制作人)、寰宇九州CEO张福茂(《七雄争霸》制作人)和赫耀网络CEO李文东(《太古封魔录》制作人)加入其金牌制作人团队,以上制作人多为带领团队成功开发过10亿元人民币流水以上游戏产品的优秀制作人。

目前通过自研能力和投资外部团队,中手游已在卡牌、棋牌、无双ARPG、3D竖版MMO、三国战棋、3D FPS小游戏、PC单机和传奇等品类建立起优势。未来中手游除了将在上述8个细分品类继续网罗头部制作团队,增厚已有竞争壁垒外,还将继续开拓丰富更多游戏品类。

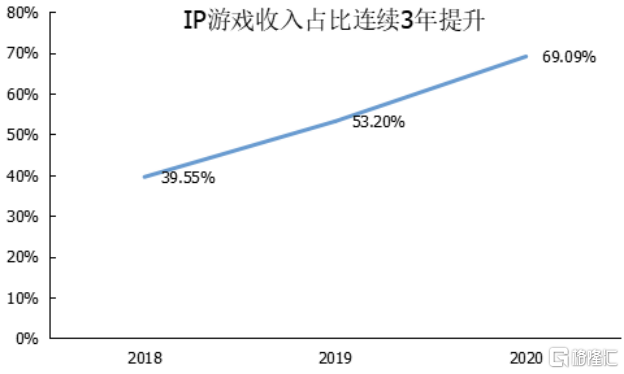

中手游IP游戏生态战略合理性已得到初步验证,其多款IP游戏生命周期长且流水稳定,IP游戏收入占比连续3年保持增长,2020年IP游戏贡献了总收入的约69.09%。IP游戏《航海王强者之路》于2016年上线,《龙珠觉醒》和《雷霆霸业》于2019年上线,至今仍为中手游贡献稳定流水,其中《雷霆霸业》在2020年MAU超100万人,最高月流水1.1亿。

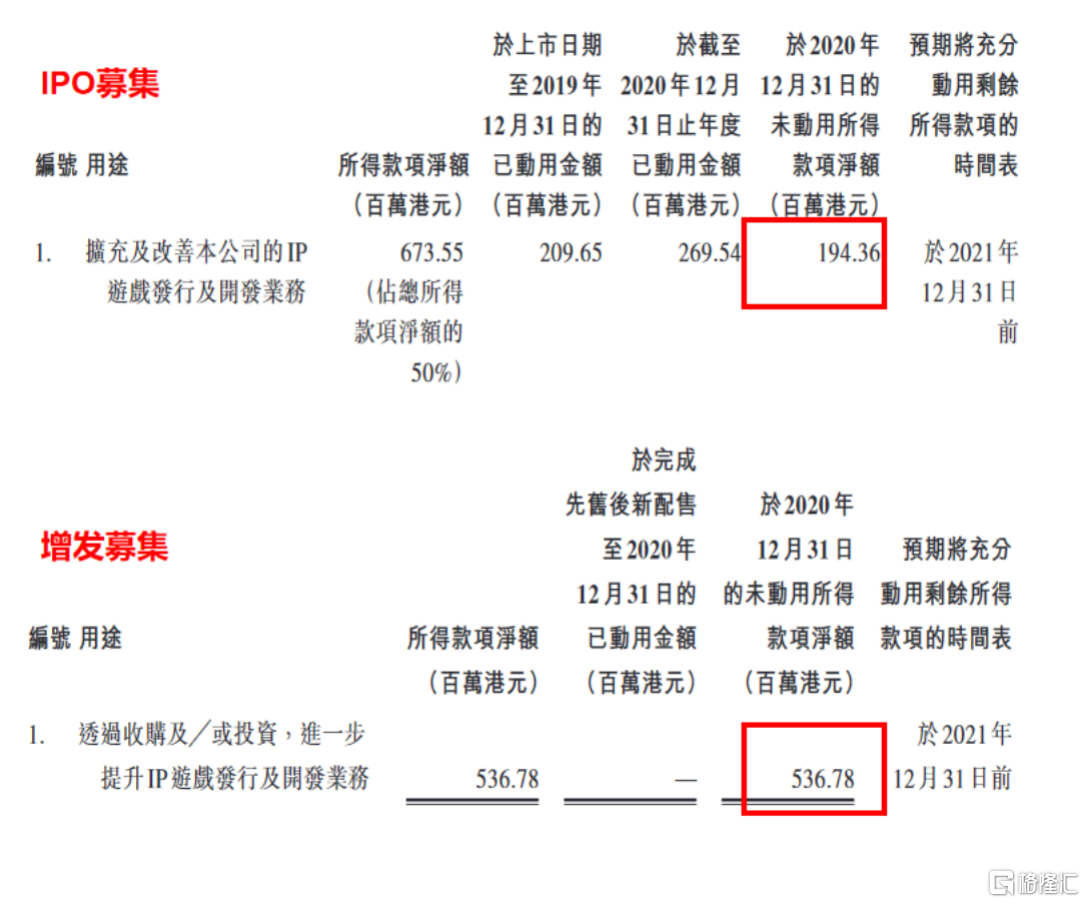

值得关注的是,截至2020年底,中手游通过上市和配股获得募集资金中,仍有超6亿元人民币(7.31亿港币)可用于扩充IP资源和投资优秀游戏研发商的资金储备尚未使用。

预计该部分资金的后续使用,将有助于继续扩充中手游IP储备,并在优秀研发团队投资上继续发力。

展望未来,中手游目前已储备多款热门IP游戏,预计将于今年(即2021年)陆续推出。重磅的游戏储备正不断受到玩家的关注。

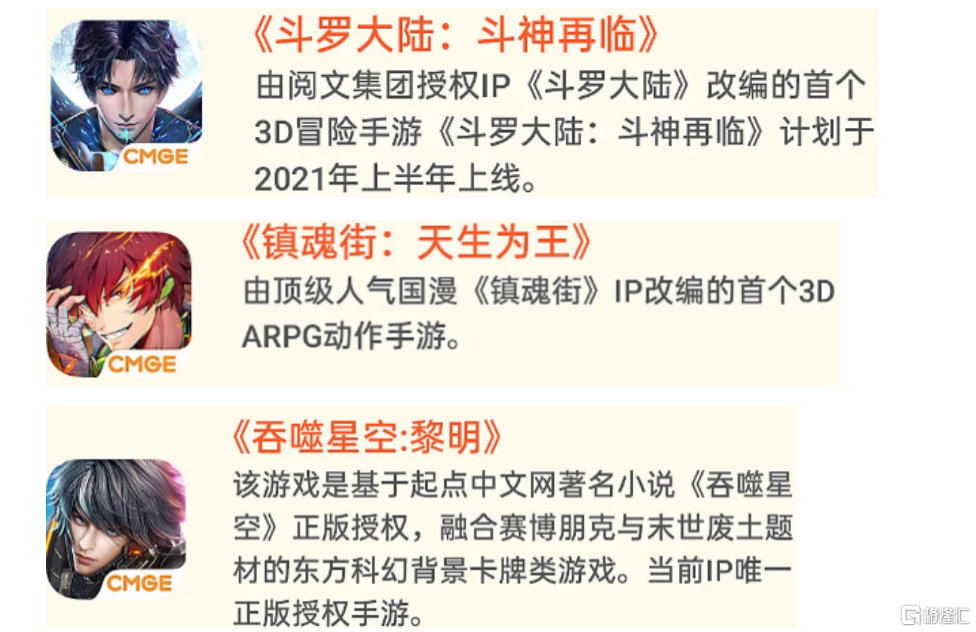

《斗罗大陆:斗神再临》是由阅文集团授权改编的首个MMO手游,《斗罗大陆》IP受众群体基数大,其同名改编动画累计播放量超百亿次;《镇魂街》为顶级国漫IP,《镇魂街》漫画的总点击量经接近50亿,动漫作品在B站评分为9.1分,观看人数接近800万,播放总次数突破60亿,在二次元圈也有广泛的影响力,IP已改编成游戏《镇魂街:天生为王》,该游戏于2020年12月上架Tap Tap平台预约,上架当日获得预约榜第二名的成绩;《吞噬星空》小说自2012年完结后在阅文科幻类作品各榜单中始终稳居前三,其改编动画目前在腾讯视频平台更新15集,完成接近6亿的播放量,目前已由中手游改编为卡牌游戏《吞噬星空:黎明》。

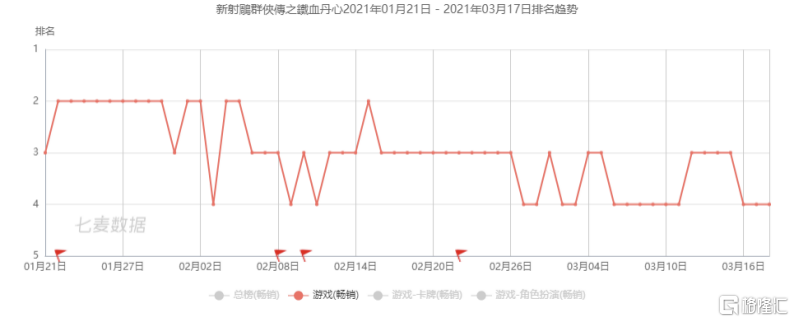

《新射雕》在港澳台上线后持续霸榜,首月流水破亿。在1月底在港澳台首发期间,就同时获得iOS免费榜和畅销榜第一,截至3月17日,仍位居香港iOS畅销榜TOP4,台湾iOS畅销榜TOP15。值得注意的是,据伽马数据报告,《新射雕》在港澳台地区流水破亿,也直接帮助中手游在2月份港澳台地区的中国内地发行商产品流水份额中,排名第一;更使得中手游重回2月份Sensor Tower发布的《中国手游发行商收入TOP30》榜单,位列第27名。

不难预计,目前《新射雕》在港澳台地区的强势表现,将直接对2021年上半年业绩产生正向影响,考虑中手游具备长线精细化运营能力,《新射雕》有望在2021全年持续放量,值得重点关注。

香港

台湾

需要重点关注的是,作为中手游全球化战略的重要一步,多款热门IP游戏《斗罗大陆:斗神再临》、《镇魂街:天生为王》、《真·三国无双 霸》、《仙剑奇侠传七》和《仙剑奇侠传九野》等计划将在2021年陆续向港澳台和海外市场推出。考虑今年初《新射雕》在港澳台市场的强势表现,结合后续新游计划,海外业务有望为中手游2021年业绩的强劲增长点。

与顶级流量平台腾讯、字节合作的三款游戏已受市场期待许久,均预计将在年内上线。

其中《航海王热血航线》和《全明星激斗》由字节独代,《航海王热血航线》是一款3D动作手游,已与字节就该游戏签署保底流水协议,目前正在TapTap进行终极测试,TapTap评分高达8.8分。《热血航线》在11月份安卓的限量付费删档测试中,获得了次留超70%、四留超50%、七日留存达40%的亮眼测试表现。

另一款真三国无双IP游戏《真·三国无双 霸》,将由腾讯代理,TapTap评分一直维持在8.8分,在去年10月的删档测试中,获得了次留接近65%、三留近50%和七留近35%的优秀表现。

自研游戏《仙剑奇侠传九野》表现良好,PC版在STEAM平台上线首月,即获得了热门推荐。手游版3月3日在iOS和Taptap平台上线,上线前《仙剑九野》Taptap长期保持8.0以上评分,并拥有超35万预约量。其他自研新游也计划陆续推出:《代号:开天》等多款MMO手游;《沙城霸主》和《代号:血饮》等多款H5游戏,以及《代号:国度》等多款页游。

当前,中手游围绕《仙剑》IP的全方位开发已经启动,公司2020年从网文、网络综艺、音乐、电商等方面进行IP价值的深度挖掘,并在游戏和影视方面达成授权合作。

2021年中手游更将在漫画、动画番剧、动画大电影等影视剧方向对《仙剑》IP进行开拓,并在抖音、快手、哔哩哔哩等平台进行传播。

三、结尾部分

短期的角度来看,2021年是中手游的游戏产品大年,多款热门游戏将在今年集中发布;同时考虑《新射雕》在港澳台的强势表现,以及多款热门游戏出海计划,海外收入预计将形成新增量对中手游业绩做出积极正面贡献。

鉴于中手游之前在游戏运营领域的成功经验,笔者认为其有能力将多款被玩家热烈期待的游戏成功转化为靓丽业绩,据此判断2021年公司的业绩改善的确定性或将提升。同时在IP运营领域的持续开拓,也进一步打开了投资者对中手游未来发展路径的想象空间。

最后,从中长期的角度,笔者认为中手游的业绩释放过程与游戏产品回报周期密切相关。

游戏产品回报周期,可以通过历史上欧美多家大型游戏厂商都经历过的“前期积累、后期释放”的情况得以验证。这些游戏巨头在经历一个较长的游戏产品回报周期后,均形成了长期稳定的增长能力。这些历史经验或规律值得大家参考、借鉴。

回到中手游身上,公司从IPO之前就开始有计划的进行大规模的IP储备、IP授权获取,以及自研能力扩张(例如收购北京软星和文脉互动)。2019年上市之后,仍然坚持以此方向持续布局,围绕IP进行扩大投资和新增IP授权的获取,并进行系统性的梳理和生态建设。自研能力方面也在同时持续扩大金牌制作人团队的投资和引进,“IP+自研”双轮驱动模式不断得到验证和迭代。

因此,目前公司业绩所表现出来的情况,可能远远低于其拥有的IP和人才储备所对应的在充分条件下完全释放出的潜力空间。这也说明了,从投资、储备到业绩的产品回报周期,还远没有完全释放出来,业绩的增长或许能在未来几年内会慢慢实现,因此,中手游业绩的可持续性与高增长性的特征将随着产品回报周期的到来而愈发凸显。