下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:借东风

截止上周末,A股与港股上市险企2月份保费数据已经全部披露。

今年1-2月份,5家上市险企累计实现寿险保费收入同比增长7.35%,较1月份的8.53%小幅下滑。其中,新华保险1-2月累计保费同比增长6.84%,人保寿险同比增长6.73%,太保寿险同比增长6.06%,中国人寿同比增长1.74%。

2021年2月,中国平安寿险与健康险新增保费1381.1亿元,其中较上年同期依然维持-2.5%的轻微下滑的态势,好于前值-3.1%。而产险受去年9月车险改革落地费率下调的因素影响,销售额同比下滑10.1%,比上月13.2%的同比跌幅轻微好转。从总量上看,平安2月份保费反弹温和。

从成交数据来看,中国平安近1个月北向资金净流入排行中位列第二,总金额高达36.91亿元,仅次于招商银行。

而从股价表现来看,中国平安近1个月内维持横盘走势;与大盘以及前期抱团股相比,表现出明显的抗跌性。今日中国平安A股收盘价为85.4元,涨0.34%;H股收盘价97.9港元,跌0.15%。

(中国平安A股近期走势)

(中国平安H股近期走势)

1 新增保费结构性优化

虽然新增保费金额同比下滑,但从结构上来看,2月份新增保费在1月的基础上持续优化。

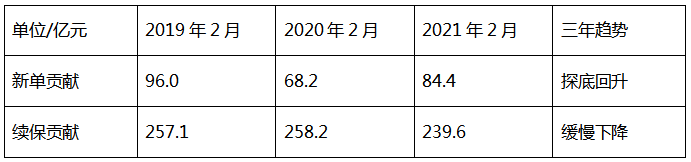

今年前两个月,个人寿险业务新单保费同比增长29.5%,与前值31%基本持平。就2月单月来看,寿险业务新增保费中来自新单的贡献为23.7%,较上月稍有下滑,但仍维持高增速。

与过去三年的历史同期相比,今年2月的新增保费中的新单贡献低于前年(2019年),但明显高于去年。续保贡献持续下降。

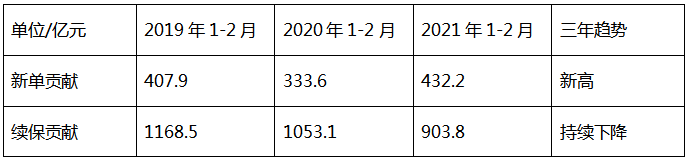

而与历史同期的前两个月相比,今年前两个月新增保费中的新单贡献创三年以来新高,而续保贡献则持续下降。

就保费增速下滑的原因,中国平安在上证e互动上回复投资者提问表示,寿险保费收入增速下滑,主要是续期保费下滑导致。一方面,公司近年来主动调整,2019年、2020年“开门红”规模缩减;另一方面,此前出售的3/5年缴费期保单缴费完毕。而产险保费下滑,主要是车险费改实施以及信用保证险收费方式调整的结果。

新增保费分为两部分,新单贡献和续保贡献。新单贡献是保险代理员主动销售的结果,既与代理人数量有关,也与代理人产能效率有关;而续保贡献则来自过往销售的存量保单的续保效应。

假设一个新入行的代理员(A),他身上一张存量保单都没有,但他很努力地工作,很快就签了很多新单。

另一个是中年代理员(B),他经过此前N年的工作,签了很多张单,而这些单在他未来的人生中不断产生续保保费(前提是不退保)。

代理员A对于公司而言,续保贡献是0,但新单贡献很多;代理员B对于公司而言,续保贡献很多,但新单是0。但是正常来讲,一个代理人产生的新增保费,同时存在续保贡献和新单贡献。

静态来看,如果一家保险公司的A类代理多,那么保费结构中的新单多,而续保少;相反如果B类代理员多,则保费结构中的新单少,续保多。长期来看,新单最终都会转化为存量保单,继而成为续保保费的来源;A类代理员会转化为B类。

对于代理员而言,如果存量保单足够多,则续保保费或可维持其收入;但对于保险公司而言,如果全靠存量保单的续保保费“吃老本”,那么各方面数据都会变差,NBV Margin恶化,竞争力也会下降。换句话说,代理员可以“吃老本”,但保险公司不能“吃老本”。所以必须要在新保费收入中提升新单保费,这就需要保险公司实施改革。

反过来,通过观察新增保费中的新单贡献和续保贡献,则可以判断寿险改革的完成进度。

2 寿险改革,质量为纲

自2018下半年开始,中国寿险行业的头部企业发起了业务改革。如平安的“寿险改革”、人寿的“国寿鼎新”、太平的“三年再造”等项目。寿险业务改革的原因,有着深层次的逻辑。事实上,人口红利的消退,居民保险需求的变化,以及科技手段的变迁,乃至销售消费行为线上化的转型,都使得传统的保险业务模式被迫置于史上最大的挑战之中。

所有这些改革的宗旨,是将原先销售人力规模扩张的模式,转为提升销售队伍的质量和效率的模式。中国平安是转型态度最为坚决、措施最为有力的公司之一。

提升代理人质量是公司寿险业务改革的重要任务之一。2020年底公司代理人数量达到102万人。在2020年度业绩发布会上,管理层计划在未来三年内将代理人总数保持在这一水平,通过数字化功能(如团队管理、招聘、培训和活动管理)来提升代理人团队质量。

这种对代理人总规模零增长的展望在过去非常罕见,体现了重视代理人质量而非数量的战略目标。此外,公司拓展其保险产品种类并推出长期医疗险、慢性病保险和健康管理服务,希望通过这些措施来使其产品差异化,区别于竞争对手。

目前寿险改革的顶层设计已经全部完成,将在2021年全面推广。在今年的业绩发布会上,中国平安管理层表示,将会“一个营业部一个营业部地推,一个代理员一个代理员地推”,可见其力度之强,决心之大。

保险业务是中国平安最重要的业务支柱,随着2021年寿险改革逐渐落地,寿险业务有望率先触底回升。

根据前文的分析,寿险改革是要清理一部分低能效的代理员,新增一些高能效的代理员,这样势必会导致一部分前面提到的“B”类代理员“脱落”,因而续保保费持续减少;同时由于代理员数量减少,新单保费也会收到一定的影响。这个过程发生在2019~2020年。

但是随着“A”类代理员的增加,产能效率提升,最终会反映到新单增长上面来。因此,新单一定会出现探底回升的过程。今年1月份的保费收入数据,则证实了这一点。

2021年2月,个人寿险的新增保费中,新单贡献的增速维持在23.7%的较高水平;这是在上个月新单贡献大幅增长的基础之上,第二个月大幅增长。且今年前两个月个人新增保费中新单贡献的增速为29.5%。可见这一趋势有望维持。

基于新增保费中新单保费同比大增这一事实,不难理解,到今年前两个月,平安的寿险改革对业务的冲击趋于结束,而积极影响与增量效应将会显现。虽然在今年2月的业绩发布会上强调2021年业务增长不太可能快速好转,希冀以此降低市场预期;但从近期的股价可以看出,投资者对于平安的稳定性并不担忧。