下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

物管行业成为通胀受益板块,宝龙商业公布年度业绩加速港股物管板块回暖

近期,通胀主题成为全球股市的投资热点,A股、港股的顺周期行业或相关受益板块亦应声大涨。

海通证券曾在此前发布的《顺周期产品2021年度展望》研报中表示,2021年预计国内外经济有望复苏,顺周期产品(行业)受益。其中,低估值的房地产开发上市公司,以及“接棒”迈入黄金发展期的房地产服务行业,特别是业绩增长较快,发展机会往头部汇聚的物管赛道,均属于资本市场内可持续关注的通胀受益行业或板块。

上周,在3月3日,以商业物管为主及住宅物管并行快速前进的宝龙商业,发布2020年度业绩公告,拉开了物管行业龙头公司披露业绩的序幕。宝龙商业去年的业绩表现给整个港股物管板块的回暖创造了良好的气氛,并定下较好的基调。

从资本市场行情来观察,业绩发布的当日,宝龙商业的股价表现最终以红盘报收。即使从近60日的市场表现来看,宝龙商业录得约20%的累计升幅,该股价表现进入了港股物业管理板块的前10排位。

这些数据,至少可说明两个问题:

一方面,反映出市场充分肯定了宝龙商业在业绩增长方面的确定性与发展前景被看好的观点,作为港股物管板块的核心资产,其股票的稳定性和流动性持续加强,南下资金亦对其青睐有加,港股通持股比例稳步提升,宝龙商业的投资价值因此获得更多和更广泛的投资者群体的深入认识或认可。

另一方面,众所周知,在2020年消费者线下商业活动与企业的商业并购难免受到新冠疫情所带来的负面影响,这一因素在2021年或会进一步消除,再叠加经济复苏和通胀预期,消费表现有机会优于去年,商业项目的落成和商业并购推动的速度也会加快。因此,顺延着去年(即2020年)业绩增长的基础,市场也会对宝龙商业再2021年取得更优异的业绩建立起新的预期,以此持续驱动公司股价的表现。因此,宝龙商业近期于行业/板块内录得较为强势且突出的市场表现,背后或反映出的是一个承前启后的积极信号。

而公司最新公布的盈利增速及在盈利能力提升方面,均大大超越市场预期,这一新信号又预示着什么?接下来跟着我们继续深入解读。

盈利增速超预期,毛利率与归母净利率提升幅度创历史记录

首先来看公司在2020年整体的经营业绩情况。按公告所示,宝龙商业在2020年录得总收入为19.21亿,同比增长18.6%,其中,商业运营服务收入和住宅物业管理收入分别占比81.3%和18.7%,分部业务板块所对应的收入增速分别为17.1%和25.6%;在两大分部业务板块中,来自于长三角的收入分别为67.8%和55.3%。

整体来看,宝龙商业的整体收入增长稳健,仍以提供商业运营服务为主,且继续将发展的重心聚焦在长三角,在2020年虽然在商业部分的运营、新项目的落地和扩张受到了疫情的影响,但住宅物业管理更快的增长带来了支撑。

盈利方面,我们看到了多个方面的超预期增长。包括了毛利增速、毛利率的提升、归母净利润的增速,归母净利率的改善情况及经营性现金流的超预期增长等。

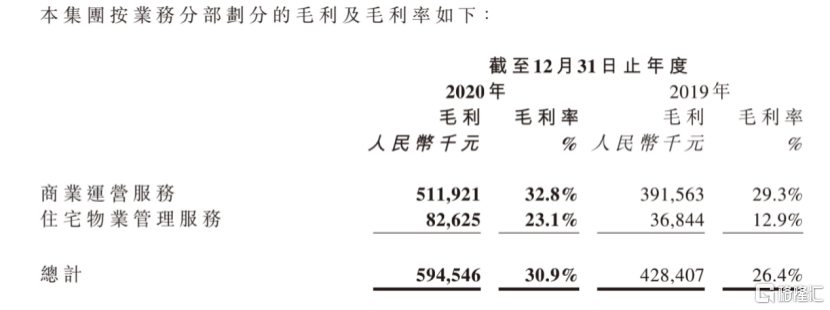

毛利方面同比增长38.8%至5.95亿,而在2017-2020年公司毛利的复合增速约为33%,可见在2020年出现了加速突破的势头;整体毛利率方面,2020年录得的数字约为30.9%(yoy+4.5个百分点),创下近年来提升幅度最大的记录。其中,商业运营服务的毛利率约为32.8%(yoy+3.5个百分点),住宅物管的约毛利率为23.1%(yoy+10.2个百分点)。虽然增速提升最快的部分来自于住宅物业管理板块,但是,两大业务板块给宝龙商业毛利率提升带来的贡献度分别约为85%和15%。

(图片来源:公司公告)

这里能够给我们带来的启发是,未来要改善公司整体毛利率主要落脚点还在要在商业运营部分,但是从绝对值来看,住宅物管板块的毛利率可提升潜力较大,目前仍处于相对较低的位置,主要逻辑在于目前其增值服务部分占比仅刚超过20%,在公司业绩会上提及,未来的目标是要提升至40%以上,拥有较高毛利率的增值服务将有机会驱动其住宅物管板块的毛利率往超过25%以上的目标进发。

在归母净利润和归母净利率方面,是宝龙商业这份财报最能体现其亮点的地方。宝龙商业在2020年实现归母净利润3.05亿,同比增长70.8%。按历史财报数据统计,在2017-2020年公司归母净利润的复合增速高达约56.9%,所以在2020年度宝龙商业的归母净利润的增长态势实际上是大幅超越了过往,也创下新的业绩记录。对应地,公司的归母净利率达到了15.9%,对比起2019年的11.0%,2018年的11.1%及2017年的8.1%,提升的幅度也是最高的。因此,成为了这份业绩公告数据中最为超预期的地方。

难能可贵的是,宝龙商业不但在毛利、净利润方面取得了不俗的增长,更能反映在现金流的创造能力方面,可见其在盈利质量方面也是非常不错的。2020年宝龙商业录得经营性净现金流约7.95亿,同比增长48.9%。

最后,我们来看一下,宝龙商业在商业运营服务和住宅物业管理两大业务板块的重要运营数据。

商业运营方面,公司在2020年底管理的已开业的建筑面积约860万平方米,较2019年增加160万平方米,合约建筑面积约1130万平方米(已签约项目数为105个),较2019年增加240万平方米,据悉在新签约项目面积中,长三角地区占比超过八成,聚焦长三角战略得到深化;在已开业的项目方面,截至2020年12月31日为68个,期内新开业项目数为17个。

(图片来源:公司公告)

据业绩公告所示,预期新开业项目数量总计至少有22个,其中,宝龙广场项目至少有12个,宝龙天地有3个,新加入的宝龙星汇有7个。

而在筹备项目开业的同时,宝龙商业表示会通过两个路径持续实现在管/签约面积的提升,第一个是轻资产业务模式,就是已公司品牌输出及提供全方位全流程的商业运营服务,我们看到宝龙星汇就是很好的代表方向;第二个就是展开第三方并购(外拓),其中包括收购更多的符合公司战略规划和定位的商业物业管理公司。因此,我们可以合理期待宝龙商业在2021年商业运营服务方面业绩增长的确定性(来自于筹备开业的项目和预期新增建筑面积),以及来自商业运营服务板块的持续增长的加速动作。

在住宅物业管理方面,宝龙商业包括了会向住宅物业、办公大楼及服务式公寓提供物业管理服务,截至2020年12月31日在管已交付的建筑物业面积约为1440万平方米,总签约建筑面积为2320万平方米。在业绩发布会上,宝龙商业提到在住宅物业管理的未来规划的合约面积要超过5000万平方米,较当前住宅物业管理的2320万平方米合约面积预期存在翻一番以上的空间。

我们认为这个数字是相对较保守的,因为我们看到关联母控股公司宝龙地产于截止2020 年底的总土地储备约为3650万平方米,这个面积在未来5年内有机会逐步转化为宝龙商业住宅物业管理板块的合约面积。因此,认为公司在这一块业务的发展,无论从总体的规模扩张方面,还是从内部业务结构(特别是其强调的增值业务占比),甚至是业绩增长弹性方面,都有机会持续给市场带来惊喜或超预期的表现。

商业运营和住宅物管存在多个因素持续驱动盈利能力改善

宝龙商业最新公布的这份财报中,给予的另一个较大的启示就是,公司未来的盈利能力存在持续改善的可能性,这是公司未来估值持续维持在高位或受到支撑的较为重要的逻辑。

而驱动力主要来自于商业运营和住宅物管所存在的多个内在因素的推动,以及目前被市场所忽视的公司较同业领先的数字化和科技能力,前两者带来的是持续性较强的且较为稳固的快速增长,后者带来的则是爆发性指数型增长的可能性。

(数据来源:公开资料,经格隆汇整理)

我们在最新发布业绩公告中找到以下一段表述,“截至2020年12月31日止年度,进一步推进项目区域化整合管理,同时通过科技升级赋能,为本集团业务未来数年毛利的提升奠定良好基础。”这里出现的科技升级赋能,实际上与我们上面所提出的思路是非常相近的,科技升级和科技赋能,能给持续提升公司商业运营效率和给用户带来额外的增益、提升用户对公司产品和服务的粘性,这些优势一旦可以成行,带来将是收入和成本的非对称增长,因而毛利率会得到改善。

另外,区域化整合指的是坚持集团提出“1+1+N”发展战略,特别聚焦是在公司掌握较大领先优势的长三角地区,可有助毛利率的提升。

而我们所指的多因素实现路径,其实是商业运营的出租率和第三方外拓模式,以及住宅物业管理的规模效应及业务结构优化。

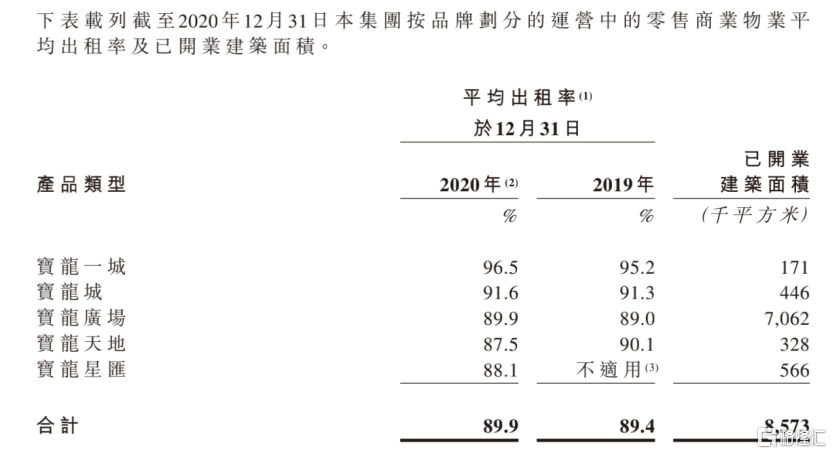

拆分来看,在商业运营方面,不应该忽略的一点是出租率,出租率的向上变动将对毛利率的改善带来相当大的效果,即存在较大的弹性。按业绩公告所示,截至2020年12月31日,宝龙商业在所打造的五大品牌矩阵产品(包括宝龙一城、宝龙城、宝龙广场、宝龙天地、宝龙星汇)的平均出租率为96.5%、91.6%、89.9%、87.5%、88.1%,公司整体水平约89.9%。按照未来规划的目标为,平均出租率要达到95%以上。因此可持续带动商业运营板块的毛利率提升,进而拉动公司整体毛利率的改善。

(图片来源:公司公告)

站在更为长远的未来和更高的高度来看,另外一个重要的实现路径,我们认为在于公司在商业运营板块发展中往第三方外拓模式转型的努力,最为典型的例子是,宝龙星汇这一品牌输出和商业管理运营模式输出的实践上面。宝龙星汇作为公司特色主题商业全程运营商,主打商业街产品,与宝龙商业原来主打的购物中心的产品线形成互补,其项目来源均来自于第三方,按照业绩会提及的发展规模,未来5年采用第三方外拓模式的宝龙星汇计划将管理超过100个商业街项目,较目前所管理项目数量是一个“翻天覆地”的变化,由于第三方外拓模式的毛利率会较其他商业管理业务要高得多,随之而来的是支撑其商业管理板块毛利率的持续提升。

在住宅物业管理方面,在2020年的毛利率数据中我们已经可以看到规模提升带来的快速改善毛利率的好处,未来数年,正如上述分析,从合约面积方面将会面临持续的加速增长的态势,因此规模增长方面对分部毛利率贡献所提供的确定性是较强的;另外一方面则在于增值业务占比的持续提升,按照规划可较目前占比数据存在翻一番的空间,由于增值业务的毛利率较高,因此业务结构的变迁也会带来对该分部毛利率提升带来强劲支撑。

结尾部分

最后,值得一提的是,在宝龙商业的业绩公布后,各家大行纷纷发布研究报告对其进行更新。

据wind提供的数据显示,总结来看,各家发表研报的大行均对宝龙商业2022年预期摊薄EPS、营业收入、和归母净利润预测进行了上调。同时亦有大行上调了公司的目标价格,其给予的最高目标价为每股39.08港元,较上周五收市的每股26港元,预期潜在升幅约为50%。

(图片来源:wind)