下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

首长国际(0697.HK),说起这个名字,很多投资者可能还比较陌生。但是要是说起它的母公司---首钢控股(00959.SZ),应该就无人不知无人不晓了。首钢控股作为首长国际的最终控股人,占比份额达到47.04%。

首长国际成立于1985年,于1991年在香港上市,旗下还有首钢资源(00639.HK)以及首长宝佳(00103.HK)两家香港上市公司的控股权。算一算,公司上市迄今也有26个年头了,但是市场上关于它的信息并不多,热度也不高。今天,笔者就跟大家聊聊这家略“低调”的公司。

一.剥离“拖油瓶”

2016年以前,除了首钢资源和首长宝佳两家上市联营公司外,首长国际旗下还拥有三家秦皇岛公司,其中,秦皇岛首秦金属材料和秦皇岛首钢板材负责运营公司的钢材产品制造及销售板块,秦皇岛首秦龙汇矿业则是做少部分的矿物开采及加工。

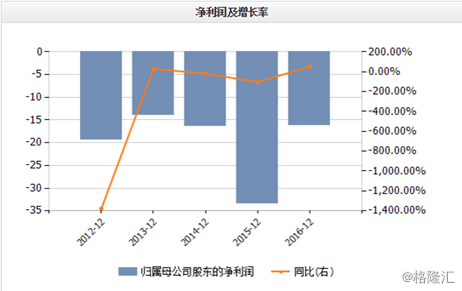

但是,首长国际的秦皇岛业务似乎并不是那么的争气。由于过去中国钢铁产能过剩的大环境不佳,加上自身经营不善,秦皇岛业务自2009年开始就一直产生大额度的亏损。根据可查阅的资料,秦皇岛业务在2015年和2016年度分别亏损了14.78亿(单位:港币,下同)及24.44亿,占公司全年度亏损的62.81%和75.63%。

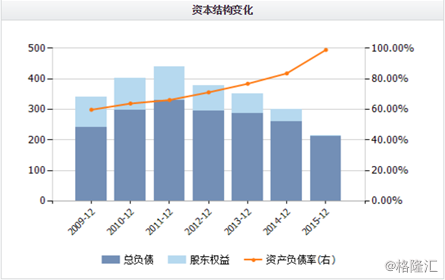

截止于2016年6月30日,秦皇岛业务已经欠下了高达190.5亿的债务,在公司账目中,首长国际应占秦皇岛业务的负债净额约44.6亿。从2009年开始,首长国际的资产负债率也是连年高升,2015年达到98.97%,经营现金流也为负2.96亿,公司的财务状况举步维艰。

但是,“世上只有妈妈好,有妈的孩子像个宝”呀。孩子不行,别忘了还有妈呢。2016年10月,首长国际宣布有条件向首钢股份出售秦皇岛业务。首钢股份以象征性代价1元,收购首长国际对秦皇岛业务股份及债务。交易完成后首长国际的资产负债率降低为19.53%。

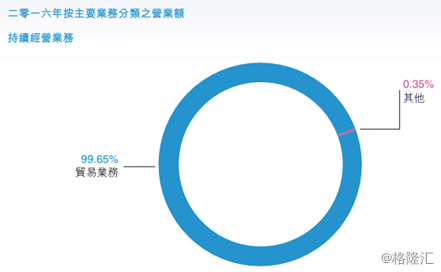

出售秦皇岛业务这个大”拖油瓶“后,首长国际精简了其现有业务,将大多数注意力集中于贸易业务。除此以外,公司仍拥有首钢资源以及首长宝佳的重大权益。

二.专注贸易业务

剥离“拖油瓶”后,首长国际目前基本把所有的资源集中在了贸易业务上。贸易业务指的是经营铁矿石、钢铁及有关产品的贸易,主要专注于买卖中国进口的铁矿石。

自2009年起,首长国际主要是经营与澳洲Mt.Gibson签订的承购协议下的铁矿石贸易,购买其Tallering Peak和Koolan Island矿山可供生产的80%产量铁矿石。2016年12月,公司又与Mt.Gibson签订了另一承购协议,以承购Mt.Gibson新项目Iron Hill首年可供应生产量约四分之一的铁矿石。

Mt.Gibson铁矿公司1996年成立于珀斯,位于澳大利亚中西部,是澳大利亚的中型铁矿生产商之一。值得一提的是,首长国际间接拥有该公司14.94%的股份,加上首钢股份旗下另一家子公司亚太资源(01104.HK)也拥有Mt.Gibson的29.67%股权,相当于首钢股份拥有了该矿山44.61%的股份,控制了澳洲这家铁矿资源。这件事曾一度在珀斯当地有着“中国威胁论”的风声。不管怎么说,被首钢股份控制的Mt.Gibson是“自己人”,可以保证首长国际铁矿石的稳定供应以及合理的价格。但是有的时候雨季等自然因素会影响Mt.Gibson的铁矿供应,所以首长国际也开发部分其它供货渠道。

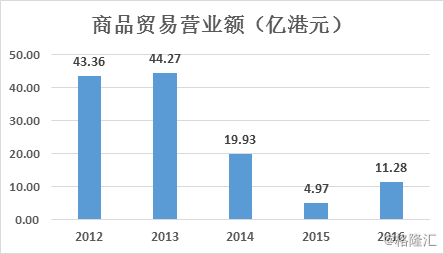

既然公司以后要专注做商品贸易生意了,笔者就查阅了一下首长国际近五年的商品贸易业务表现,但是发现自2013年开始公司的贸易营业额就急转直下,2015年为历史相对最低,仅收入4.97亿,2016年稍微有回温,但也仅达到2013年的1/4左右。公司商品贸易业务的低迷很大的原因来自其贸易商品市场的低迷。铁矿石的价格自2013年以后就大幅度回落,加上国内钢铁产能长年处于过剩状态,钢需减少进而也降低了对上游铁矿石的需求。

三. 投资机会

上图为首长国际近几年的股价走势,刨去2015年大牛市的普涨因素,这基本是一只风平浪静的票子了。也与公司长年亏损没有亮点有关。但是,沉睡着的,总有醒来的一天。下面,笔者谈谈对这家公司的几点投资看法。

1. 致亏的“包袱”落下

首长国际在业绩上已经“习惯性”亏损了五个年头,2015年更是巨亏33.49亿。其中最大的原因前面已经说了,来自其秦皇岛业务的亏损。但是这个“锅”现在已经被首钢股份背走了,以后将不再对公司产生任何负面影响。

除了秦皇岛业务外,致使首长国际亏损的还有一个原因则是联营公司的减值亏损,2015年与2016年该减值分别亏损了9.52亿及2.57亿,主要是由于联营公司表现不佳,未来现金流低于预期。

首长国际的联营公司有两家,首钢资源以及首长宝佳。

先说首钢资源,这是一家以山西为投资基地的中西部最具规模的一体化煤炭企业。主要从事焦煤开采以及原焦煤及精焦煤生产和销售。以生产能力计,公司为国内第二大硬炼焦煤生产商。上半年,我国的煤炭市场大家都有目共睹。首钢资源中期业绩也扭亏为盈。由于上半年取缔了1.2亿吨地条钢,新增的电炉钢产能大致要在四季度左右才能全面加入,加上采暖季限产,钢产能出现缺口。钢厂开工率全面提高,对焦炭需求也大大提升,但是焦炭库存并不高。且炼焦煤的传统旺季会在9-10月份启动,高开工率、低库存叠加旺季,焦炭下半年价格上行空间很大。市场向好,首长国际对首钢资源今年大概率都不会有大减值亏损。

首长宝佳则主要是经营轮胎钢帘线、铜及黄铜材料的。上半年钢帘线市场复苏,公司同样扭亏为盈。加上下半年为汽车销售的旺季,首长国际对首长宝佳进行大额减值的可能性也不大。

综合来看,从2017年开始,致使首长国际盈亏的三个最大绊脚石都没有了。结果也印证了该观点,8月25日公司发布中期业绩,录得纯利1.42亿,而去年同期大额亏损了9.26亿。今年全年度业绩创造六年来的最高峰已经是大概率事件。

2. 铁矿石市场的向好

铁矿石是生产钢铁的主要原材料,而中国是钢铁需求大国,钢铁产量占全球产量的50%,所以也是全球最主要的铁矿石消费者。进口的铁矿石品位较高素质更佳,能使钢铁制造的开采及加工成本大幅减少,所以中国对进口铁矿石的依赖很高,有80%的铁矿石都为进口。

前面已经提到,下半年钢铁由于地条钢的取缔,产能仍存在缺口,再加上采暖季还会对产能进行一定的限产。钢厂开工率提升,原材料端的需求也就不会弱。钢铁行业的利好带动铁矿石的需求,缓解供需不平衡,拉动铁矿石价格。

目前中国主要港口的铁矿石库存高达1.3915亿吨,属于“大象”吨位。但是,行业普遍认为这并不会影响对铁矿石的进口需求以及市场价格。因为钢厂是需要买入质量较高的矿石,提高效率,而后把质量低劣的铁矿石堆积于港口仓库。6月份港口铁矿石库存为1.4145亿吨,这样看来两个月时间库存数量确实没有下降多少。

铁矿石市场向好,对目前专注于铁矿石贸易生意的首长国际的业绩推升作用非常大。

3. 估值不高

首长国际中期业绩为1.42亿。目前看来下半年公司主营业务与联营公司业务仍处在平稳积极环境,全年业绩粗略计算为3亿,EPS约为0.033元/股。

首长国际目前PE为-1.6倍,PB为0.55倍,市值则约为25.98亿。由于公司已经连续5年录得了盈亏,负值PE也就没有参考价值。回望2011年,首长国际录得1.52亿盈利,当时公司的PE为14.75倍。2010年,首长国际录得5亿盈利,当时对应的PE为6.7倍。放在今年的首长国际,大约能给予11倍上下的估值。首长国际目前股价约为0.29港元,11倍估值与3亿盈利的目标下,股价还有25%左右的上升空间。况且,盈利还有可能更好。

小结

业务上的“拖油瓶“扔了,联营公司也不拖后了,自己的铁矿石贸易业务也渐入佳境。还在沉睡的首长国际,你愿意赌一把吗?