下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月30日,TCL科技公布了2023年年度报告。数据显示,公司2023年实现营业收入1743.67亿元,同比增长4.69%;实现归属于上市公司股东净利润22.15亿元,同比大幅增长747.6%。

值得一提的是,公司半导体显示业务全年实现扭亏为盈,整体盈利能力显著改善。

那么,该如何看待TCL科技取得的这一成绩以及背后蕴含的机会?

1、面板行业回暖趋势确立,TCL科技持续释放业绩修复潜能

产业层面来看,面板行业正步入回暖周期。

一方面,在于行业竞争格局的改善,随着三星、松下等日韩厂陆续退出以及群创、友达等中国台湾厂商落后产线的出清,面板行业大陆厂商主动权不断提升,行业集中度持续强化。数据显示,2023年,全球LCD TV面板出货量中,大陆占比已高达70%以上。

另一方面,面板行业上一轮景气周期在2021年达到高峰后,一度经历了一轮相对低迷的下行状态,两年多时间过去,行业如今正迎来新一轮供需结构拐点。在全球经济的复苏和消费者对电子产品需求稳定增加这一背景下,面板市场正不断升温,推动面板价格攀升,面板厂商的盈利迎来改善。

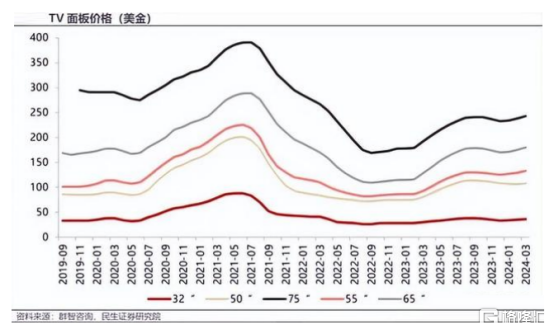

(来源:群智资讯,民生证券研究院)

聚焦到TCL科技层面,公司业绩修复的驱动力,不仅在于行业的贝塔,还在于其自身的阿尔法。

一方面,TCL科技凭借对市场趋势的敏锐洞察,不断抢占市场先机,在行业格局趋向稳定的背景下,展现出显著的规模优势和技术领导力。

公司以科技创新为核心驱动,不断加大原创性、引领性技术储备,实现企业持续领先和产业升级。财报显示,报告期内,公司研发投入超过103亿元,新增PCT国际专利申请590件,累计申请15331件。在半导体显示业务方面,其围绕超大尺寸、超高清、高刷新率以及柔性显示等领域加大研发投入,以新型显示技术和应用创新为核心竞争力,迈向价值链高端。

另一方面,TCL科技积极推进产能与产品结构的优化,稳步夯实市场领先地位,开拓新增长曲线。

在大尺寸领域,TCL华星持续引领电视面板大尺寸升级及高端化发展,积极发展交互白板、数字标牌、拼接屏等商用显示业务。数据显示,其电视面板市场份额稳居全球前二,55寸及以上尺寸产品面积占比提升至79%,65寸及以上产品面积占比51%,55寸和75寸产品份额全球第一,65寸产品份额全球第二,交互白板、数字标牌、拼接屏等商显产品份额居全球前三。

在中尺寸领域,TCL华星定位于中尺寸IT和车载等业务的t9产线第一期产能达产,显示器整体出货排名提升至全球第三,其中电竞显示器市场份额全球第一,中尺寸业务收入占比已提升至21%,成为未来增长的主要引擎。

小尺寸面板方面,TCL科技重点突破柔性OLED折叠、LTPO等高端产品,显著提升了产品的附加值。其柔性OLED手机面板出货量在去年四季度已提升至全球第四,2023全年柔性OLED业务收入实现翻倍增长。此外,根据TCL科技同时披露的一季报,其柔性OLED手机面板出货在今年一季度已成长至全球第三。

总的来看,TCL科技的业绩修复并非偶然,而是行业回暖与公司自身技术创新和市场策略调整的必然结果。展望未来,TCL科技有望在面板行业的新周期中,继续释放业绩增长的潜能,持续提升价值回报。

2、从行业到公司,如何看待TCL科技的确定性与成长性?

在当前宏观经济仍然面临压力,各行业经营面临挑战,市场不确定性犹存的大背景下,TCL科技透过稳健的业绩表现展现出了公司的确定性和成长性,而这一判断也可以继续从行业和公司两个维度得以论证。

其一,从行业视角来看。面板行业在经历了一段时间的调整后,目前正步入一个新的景气周期。此前,群智咨询的一份报告预计,2024年将是面板行业转向全面盈利的转折之年,预计全球面板厂商的销售收入将达到1033亿美元,较2023年增长11%。

近日,中国银河证券发布的研报称,面板行业步入传统销售旺季,需求提振,同时供给侧竞争格局改善,整体供需情况逐步向好。面板中部分细分品类价格反弹趋势明确,行业将迎来投资机会。

不难看出,不论是短期还是中长期,市场专业机构对面板行业回暖都具备信心。这也意味着,以TCL科技为代表的行业龙头有望在行业新周期中不断受益。

其二,从TCL科技自身情况来看。

一方面,除了半导体显示业务基本盘的稳固外,公司也围绕新能源光伏业务领域展开深耕布局。

财报显示,过去一年,公司单晶总产能达183GW,实现光伏材料销售114GW,同比增长68%,光伏硅片市占率23.4%,N型硅片外销市占率全球第一。其中,光伏材料业务出货量同比增长68%至114GW,硅片整体市占率 23.4%,实现营业收入437.91亿元,综合毛利率同比提升2.8个百分点至21.8%;光伏组件业务出货量8.6GW,同比增长29.8%,实现营业收入93.09亿元

另一方面,公司也正积极拓展海外市场,通过建立海外生产基地和销售网络,不断增强全球竞争力。报告期内,TCL华星印度模组厂量产出货,TCL中环积极评估、探索全球欧美中东等重点国家或区域的产业布局项目,同时公司协同战略伙伴在马来西亚、菲律宾等地的电池组件业务布局,进一步增强新能源光伏业务的全球竞争力。

不难看到,通过不断优化和扩展业务范围,TCL科技已经构建了一个多元化的增长模式,随着公司在技术创新、产能扩张、市场拓展和产业链协同方面的持续努力与创造,TCL科技有望在未来实现更加均衡和多元化的业务发展。

3、结语

在公司成长性愈发清晰的同时,公司稳健的分红政策和具有吸引力的估值水平,也使其成为市场关注焦点所在。

TCL科技长期以来保持了分红政策的连续性和稳定性,其良好的分红传统也展现了公司对股东回报的重视。此次,公司计划2023年度现金分红15亿元,分红比例达到68%。值得一提的是,2011年至今,TCL科技累计现金分红金额已达到118.6亿元。

随着业绩的持续改善和市场对面板行业景气度的乐观预期,TCL科技的估值水平得到了市场的认可。从资本市场表现来看,今年来公司整体呈现震荡向上走势,市场的信心也足以体现,展望后市,伴随后续的业绩不断兑现,叠加公司的成长潜力和行业竞争力,相信市场的表现还将引人期待。

(来源:富途行情)