下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇1月26日丨在强劲的销售和稳定的租金收入支撑下,近日,弘阳地产(1996.HK)获农银给予「买入」评级, 目标价3.8港元。

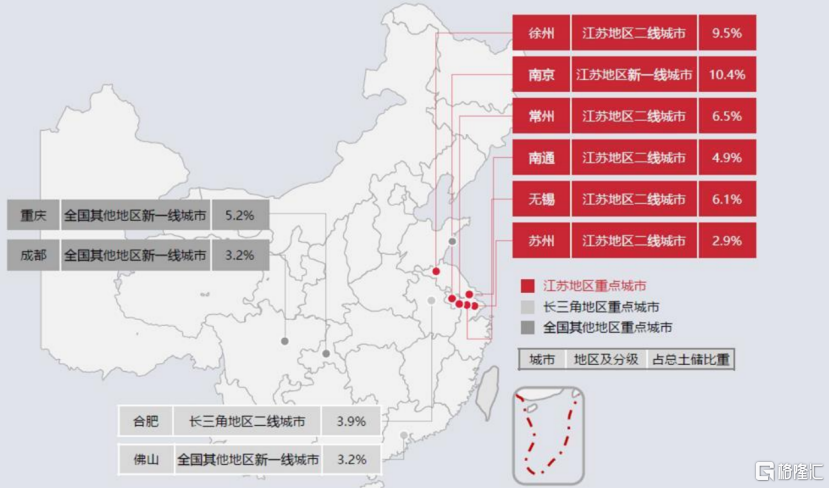

受惠于长三角区有利的地域性驱动下,弘阳地产的合同销售额从2017年的人民币257亿元增加至2020年的人民币865亿元,复合年增长率为50%。2020上半年,长三角地区占合同销售总额的77%。截至2020年6月,弘阳地产的土地储备建筑面积为1837万平方米,其中55%,18%和27%的土地储备分别位于江苏省、除江苏省外的长三角区(主要是浙江和安徽),以及其他中国主要城市。

农银认为弘阳地产“住宅+商业”的模式大大提升其以低成本获得土地的机会。在开发住宅物业的同时,集团还营运一系列商业物业,包括购物中心、主题公园、社区游乐设施、酒店和办公楼。弘阳地产大多数的商业物业与其住宅物业项目相邻,为居民提供增值服务并支撑住宅物业项目的价格。例如,安庆商住两用物业的平均土地成本为人民币1846元/平方米,预计毛利率不低于30%。

此外,农银亦认为弘阳地产拥有强劲的经常性租金收入。弘阳地产的目标是在2022-23年间开设三座重资产的大型购物中心。在租金上涨的带动下,弘阳地产的租金收入从2017年的人民币1.66亿元增长至2019年的人民币4.11亿元,复合年增长率为57%,并在2020年上半年同比增长14%至人民币2.13亿元。