下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时逢年报发布高峰期,我们欣喜看到康臣药业(01681.HK)又一次交出了一份表现不俗的年度成绩单。

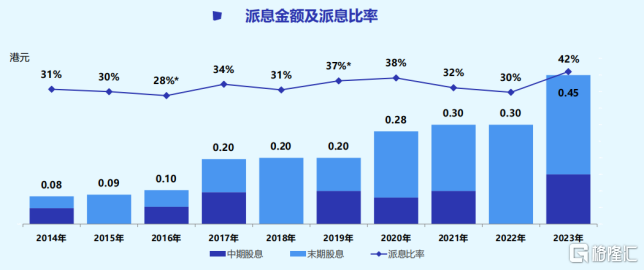

过去的2023年,公司实现销售收入25.9亿元人民币,同比增长10.7%;公司权益股东应占溢利超7.8亿元,同比增长14.9%。每股基本盈利0.99元人民币,公司同时建议宣派2023年度的末期股息每股0.3港元,全年派息比率突破以往的3字头,高达42.1%。

在业绩取得稳健增长的同时,公司在资本市场的表现也颇为抢眼。在港股、A股市场整体承压的大环境下,今年以来,康臣药业的年内涨幅达到17.4%。可见,市场对其投资价值和未来发展的认可与信心。

那么,当下该如何看待公司的投资价值?

(来源:富途行情)

一、透过2023年财报看康臣药业的经营底色

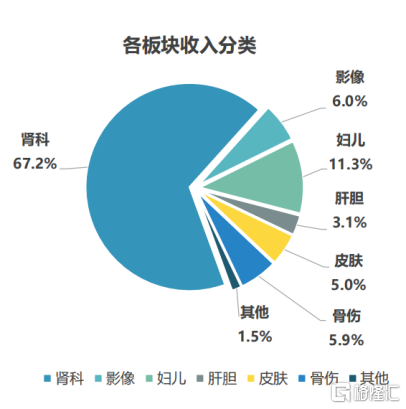

上市至今,康臣药业从一家传统中药上市企业,围绕肾科药物、妇儿药物、对比剂等领域,通过并购和研发,稳扎稳打,逐步构建了多重业绩增长支柱。

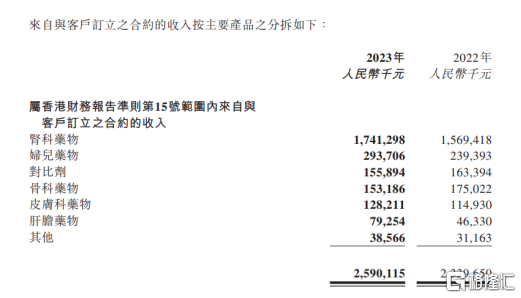

其中,核心支柱为公司肾科板块的拳头产品尿毒清颗粒。过去一年,该产品实现销售约16.5亿元,同比增长超过10%。另一款肾科药物益肾化湿颗粒,实现销售近亿元,同比增长超过25%。基于上述两大产品,整个肾科板块的销售收入在2023年达到了17.4亿元,同比增长11%。

(来源:公司财报)

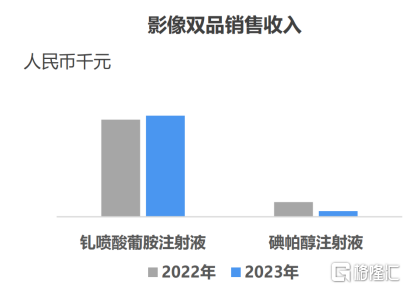

此外,作为国内医用成像对比剂领域的先行者,康臣药业影像板块受碘帕醇未能参与集采拖累,2023年的销售约1.56亿元,同比下跌4.6%。但该板块的主打产品钆喷酸葡胺注射液仍实现销售收入同比增长4.1%,市场份额排名第二。

(来源:公司资料)

2023年公司妇儿药物的销售收入超2.9亿元,较上年同比增长约22.7%。该板块市场空间大,核心产品为源力康,是唯一进入国家基药、医保目录的口服液补铁剂,在2023年版医保目录中解除了限儿童缺铁性贫血使用的医保报销限制,为其后续兑现新的业绩增长带来了期待。

与此同时,玉林制药分部实现销售收入约4.0亿元,同比增长10.2%,利润约0.4亿元,该业务板块已连续三年实现了恢复性盈利。

(来源:公司资料)

可以看到,公司各大核心业务板块业绩整体稳中有进。尽管部分业务板块产品面临集采等风险存在一定的压力,但在多元经营布局下,公司整体发展势头保持良好,平抑了外部环境带来的压力,展现出较强的抗风险能力和扎实稳健的基本面。

值得一提的是,康臣药业在保持良好业绩增长的同时,持续维持其慷慨的分红政策,与股东共享经营成果。统计显示,2013年上市至今,康臣药业累计派息超19亿元港币(含特别股息)。2023年公司派息比率由去年的30%,进一步提升至42.1%,股息率超过8%。

(来源:公司资料)

二、审视康臣药业的几大确定性

医药行业的投资历来被视作难度高、风险大,对于投资者而言,其关键则在于找到投资标的“确定性之锚”。

站在当下来看,审视康臣药业的机会,笔者认为公司具备如下几大确定性。

确定性一,从行业视角来看,医药板块升温具有确定性,为公司享受市场贝塔增长带来了机遇。

医药板块作为国计民生的重要板块,一直处于国家高度管控改革的大潮中,近几年面临集采、医药反腐等一系列因素影响。随着医保控费和常态化集采的持续,潜在可能的负面影响业已被市场计价。而医药反腐是对行业管理的进一步优化,对守规矩的公司影响较小,或能从中受益。此外,医疗市场的持续增长趋势,叠加政策面支持创新药、中药等方向的发展,资本市场对整个医药板块的悲观预期已经充分释放,将迎来市场情绪升温的新拐点。

(来源:iFind)

确定性二,公司业绩增长的确定性。

康臣药业成立至今逾26年,在机遇与挑战中发展、壮大,用稳健增长的业绩向投资者证明其投资价值,也表明公司具有强大的经营能力和适应能力,能够有效地抵御外部的不确定性。

从财报数据来看,2013年上市至今,截止2023年,康臣药业的营收年复合增长率达16.3%,净利润年复合增长率达17.8%。

再从近三年的趋势来看,2021到2023年,康臣药业营收的增速分别在16.6%、14.4%、10.7%,归母净利润增速分别为18.3%、15.7%、14.9%,整体增速均保持在双位数水平,在经济低迷的环境下,尤为难得。

聚焦到各业务板块,康臣药业的业绩增长具备充分支撑。

首先,核心支柱业务方面,2023年,针对尿毒清颗粒的集采,公司摸索适应集采环境下新的业务模式,最大限度降低了负面影响,在集采省份整体实现了销售金额的同比正增长,未来应对集采常态化将更从容。随着价格端的影响边际下降和医院准入条件的放宽,尿毒清颗粒产品放量可期。我们也留意到公司已经启动第二条生产线,以应对未来需要的增长。

另一方面,益肾化湿颗粒作为康臣药业重点培育的独家品种,其在临床推广上已显现出与尿毒清颗粒的协同效应,这也将有助于产品后续的放量。目前该款产品增长势头良好,并已经进入医保,未来成长动能强劲。

其次,妇儿板块,作为公司业绩增长的另一大支柱,其产品源力康正推行大规格产品,从25mg转换成50mg规格,大规格不仅更加契合临床指南推荐剂量,且产品转换及开发表现亮眼,2024年医保解限后,妇科、产科使用也能享受医保报销,后续增长潜力也将持续迎来释放。

此外,影像板块方面,钆喷酸葡胺注射液仍然保持稳健基本盘,且增速状态良好。与此同时,CT造影剂方面,预计碘克沙醇注射液、碘普罗胺注射液将于2024年上市,MRI造影剂方面,预计有2个MRI造影剂将于2025年上市,这些进展也都有望进一步提振公司业绩成长预期。

最后,在玉林制药方面,公司也正持续推动品牌化+专业化发展,不断加强临床研究,以疗效打造竞争优势;优化传播矩阵,保持品牌形象高曝光度;借助数字化管理,深度服务销售一线。基于种种布局下,后续也将助力公司业绩增长提速。

确定性三,公司持续兑现分红的确定性。

正如上文提到的,康臣药业持续保持着稳定的分红状态,兑现对股东的回报。而这背后也有着坚实的支撑,包括公司良好的财务状况、稳健的业绩增长,以及清晰的战略规划和健全的分红政策和机制。这些因素将进一步强化公司持续分红的可靠性和吸引力,为股东创造稳定可靠的投资回报。

在当前不确定性持续升温的外部宏观环境下,各大机构的主流投资策略普遍聚焦于建立稳健的盈利回报和高额现金分红回报的资本配置结构。康臣药业作为一家业绩稳健、分红慷慨的企业,很显然符合这一投资偏好。

确定性四,公司管线兑现预期的确定性。

康臣药业采取“自主研发+外联合作+研发创新联合体”模式,在肾科积极布局中药创新药、小分子创新药和仿制药,实现CKD1-5期全覆盖,积极探索肾病中西医结合治疗新模式。

过去一年,秉持自主研发及外部合作研发并重方针,康臣药业自主研发取得新突破,合作研发持续打开新局面,多个研发项目取得显著进展。其中,自主研发方面,黄芪散微丸正在II期临床数据统计中;八氟丙烷脂质微球注射液完成药学研究;碘帕醇注射液一致性评价获批通过;碳酸镧、碘克沙醇、钆特酸葡胺按进度推进中。

外联合作方面,与药明康德联合研发的SK-07肾科一类创新药获得药物临床试验批准通知书;罗沙司他胶囊成功提交注册申报;碘普罗胺注射液、钆塞酸二钠注射液、恩格列净达成预期进度。

不难预期的是,随着这些项目的逐步推进和成熟,公司持续兑现产品商业化成果,有望为未来业绩增长提供强大的驱动力。

三、结语

从当下来看,目前康臣药业的总市值在45亿港币,距离步入港股通的市值标准仅差临门一脚,考虑到持续升温的医药板块热度,后续公司市值达标后一旦进入港股通,也将进一步对资本市场表现带来支撑与强化作用。

公司目前动态市盈率仅在5倍左右,低估值优势明显,考虑到公司所具备的多重确定性催化,后续表现值得期待。

(来源:富途行情)