下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,在港上市的国内体育运动服饰领先品牌的李宁有限公司(以下简称“李宁”,02331.HK)发布2023年财报,去年实现营收275.98亿元,同比增7%;实现归母净利31.87亿元,净利率为11.5%。全年经营性现金净额为46.88亿元,同比增19.8%。

透过该份财报,除了能看出李宁过去一年营收稳增、现金流强劲之外,还清晰的看到,李宁去库存已取得明显成效;此外,在面临2023年下半年整体宏观经营环境不佳的背景下,李宁迅速调整并加强公司商品和渠道运营效率,展现出优秀的商业运营能力,未来轻装上阵可期。

去存库成效明显,存货增加趋势得到明显控制

众所周知,体育服饰行业中,库存管理是考察一家公司运营能力的重要指标之一,因为库存管理既影响公司的运营效率,也直接影响到一家公司营收和净利等财务状况以及市场竞争力。

作为国内领先的运动服饰品牌以及在港上市的公众公司,李宁库存管理能力更是受到同行业公司、国内外投资机构关注。

而从李宁2023年财报以及近三年财报中的存货数据对比中,能清晰够看到,李宁去存库成效明显,公司近几年存货增加的趋势得到明显控制。

(数据来源:格隆汇整理)

李宁2021年财报显示,公司当年存货为17.73亿元,相比2020年同比增31.72%;2022年财报显示,公司当年存货为24.28亿元,相比2021年同比增36.94%,存货增速继续增加;2023年财报显示,公司当年存货为24.93 亿元,仅同比增2.68%。

由此可见,从近三年存货同比增速上看,相比2021年和2022年存货同比较大幅度增加,2023年李宁存货几乎同比停止增长,增速快速下降,存货增加的趋势得到明显控制。

从李宁2023年渠道库存和各项存货指标来看,根据国信证券最新研报整理数据,李宁渠道库存健康度较高。2023 年公司 6 个月新品售罄率 70-80%高段,公司年末全渠道库销比3.6个月,同比降低0.6个月,为过去五年最低水平。

此外,从李宁营收账款年龄结构和公司应收账款周转天数、存货周转天数等指标来看,均处在历史合理健康区间。

李宁集团联席CEO钱炜近期在接受媒体采访时也表示,公司的库存管理水平处在过去5年来最好的水平。截至2023年年底,自有库存里,0-6个月内库存占比80%,7-12月库存占比14%,大于12个月库存仅占6%,而且多是常青款。

钱炜称,“过去5年,我们建立了一个以周为单位的库存管理体系,我们是可持续性的、体系化的库存管理。”

商业运营能力优秀,轻装上阵可期

在库存管理取得明显成效背后,折射出李宁极强的商业运营调整和渠道管控能力,进一步提升公司运营效率。

(数据来源:格隆汇整理)

李宁在2023年财报中表示,在全国范围内,集团精心规划店铺的开设,使门店布局更为合理,并建立了与各大商业集团的沟通和协商机制,以优化渠道成本。

一方面,通过在店铺视觉形象方面持续升级,成功推出全新的第九代店面形象,为广大消费者提供更好的产品体验、购物体验及运动体验。数据显示,李宁全新的九代店数量超过230家,九代店的平均月店效超50万元人民币,彰显出李宁优秀的商业运营能力和对渠道的把控能力。

而通过对单店运营模式的不断探索和优化,李宁已经将集团单店经营模型升级至2.0阶段,形成了一个从规划到执行、从过程到结果的全面优化体系。 门店销售计划业务的系统化实现,以及以店长为中心的管理机制的稳步推进,为提升单店效能和商品管理能力奠定了坚实的基础。

从相关数据可以看到,李宁线下店铺店效切实提升,通过去年积极处理低效店铺,改善整体店铺结构,并不断扩张在优质购物中心的业务版图,且在超级奥莱渠道实现了重大突破。

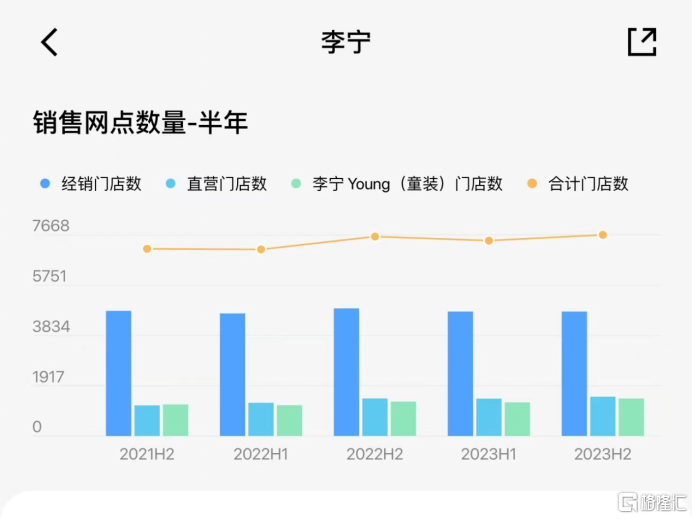

去年财报显示,在直营渠道方面,公司2023年收入69.07亿元,同比增长29.59%,收入占比为25%,其中同店销售增长低双位数,直营门店净开68家至1498家,门店同比增长4.8%,公司不断扩张在高线城市优质购物中心和奥莱渠道的门店布局,高层级市场(超大及一线城市)流水贡献稳中有升。

根据国信证券统计,2023 李宁全年门店数量达到7668 家,同比增加65 家。其中李宁大货及中国李宁同比减少55家至 6240 家(直营同比增加68 家至 1498 家,加盟同比减少123 家至 4742 家),李宁 YOUNG 同比增加120 家至 1428 家。

在商品运营方面,李宁商品宽度和深度增加,专业鞋百万 IP 合计销量 1200 万双以上。2023年商品宽度增加中单位数,深度增加低单位数。新品 3 个月折扣率约 80%,新品 6个月售罄率 70%-80%高段。商品 SKU 聚焦和专业产品的影响力提升,专业鞋百万IP 销量超 1200 万双。

在童装业务方面,全年流水增长 30%-40%中段。李宁 YOUNG 持续优化商品结构,2023 年实现流水增速 30%-40%中段,同店增长 10%-20%高段,平均件单价提升中单位数,连带率提升 20%-30%低段,平均月店效提升 20-30%中段。

在财报中,李宁表示,公司将继续优化高效的渠道布局,以提供更佳的产品体验、购物体验和运动体验。 未来,将加速整改低效门店,以专注提升门店效率作为主要目标,并在精细化运营的基础上,持续完善高效零售模式,并实现该模式的可复制性和可推广性,为新业务布局提供专业保障。

在健康库存和大店投入期结束、提升商业运营效率等利好因素下,展望2024 年,这也意味公司轻装上阵可期。

总结

从李宁所处的体育产业赛道来看,未来成长空间依然颇具想象力。根据《“十四五”体育发展规划》,期内,我国体育产业总规模预计达到5万亿元,将逐渐成为国民经济支柱性产业之一。中长期看,体育产业增加值在国民生产总值中所占比重将达到5%左右,而当前占比仅为1%出头,体育产业增长速度有望超预期。

如今,在经过去库存后的李宁,各项库存运营指标回归健康甚至达到几年新高,未来能够轻装上阵,中长期看,李宁销量百万双级的多款跑鞋 IP 形成专业产品矩阵,证明品牌的专业度得到市场高度认可,继续看好专业品类拉动成长,结合当前李宁港股15倍PE来看,处在体育产业赛道的李宁未来或依然存在着部分α与β(即自身优势与行业景气)共振的成长机会。