下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,医药板块迎来了重磅利好。此前3月13日,一份《全链条支持创新药方案》征求意见稿流出,为低迷已久的医药板块带来了催化,港股一众医药股大涨,市场情绪出现久违的亢奋。

在一系列实质性利好的出台下,港股医药股的机会愈发明朗。把视角聚焦到中医药板块,其受益整个医药板块行情的热络也将具备修复潜力。

众所周知,港股市场,中药股长期以来估值偏低。从市净率来看,整个中医药概念的市净率不到1倍。这背后很大一部分原因在于港股市场投资人尤其是外资长期以来对中医、中药的不信任与偏见。

(来源:富途行情)

最近中国中药的私有化退市就展现了港股苦“中医药”股久矣的状态。

中国中药在宣布溢价34%私有化复牌后,当日大涨25%,成交金额超28亿港元,占到当日全部港股成交金额的2.3%,同时也创下了其港股以来的最大成交量。

(来源:富途行情)

从中国中药的估值“跳跃”中不难看到,一旦时机来临,市场对中药股估值偏差的纠正是有效的也是十分具有爆发力的。而中国中药这一私有化带来的市场反响或也将给港股投资人新的机会去重新审视其他相关中药股的真实价值。

近日,留意到同仁堂科技(01666.HK)公布了过去一年的财报,数据显示,2023年同仁堂科技实现营收67.73亿元人民币,同比增长13.04%;实现归母净利润5.90亿元,同比增长1.25%。

从财报不难发现,同仁堂科技整体表现稳打稳扎。一方面,营收的持续增长展现了市场拓展上的良好成绩,也反映了公司产品获得的广泛认可以及需求的稳定性。

具体到产品层面,2023年,公司销售额超过500万元的产品达到62个,其中9个产品销售额过亿。主导产品中,生脉饮口服液系列销售额增长70.63%,感冒清热颗粒系列增长27.42%,增速表现强劲。

另一方面,归母净利润增长虽略显保守,但仍然保持了稳健的盈利水平,表明公司在成本控制,运营效率提升上的核心管控力。

结合资本市场表现来看,同仁堂科技目前动态市盈率仅为8倍、市净率为0.9倍,尽管估值与整个板块相当,不过从这份财报及市场出现的一系列新的变化来看,同仁堂科技在板块利好、业绩催化下仍然具备双重预期差。

首先,第一重预期差,来自板块估值修复下公司稳健的业绩增长,强化市场信心。后续持续兑现的成长预期,将激发估值表现。

从中医药板块视角来看,医药股位居底部多时,尽管去年中医药板块在上半年实现了逆势表现,但自5月高位后持续下行,直至今年2月开始呈现反弹之势,中长期估值修复路径已经清晰可见。

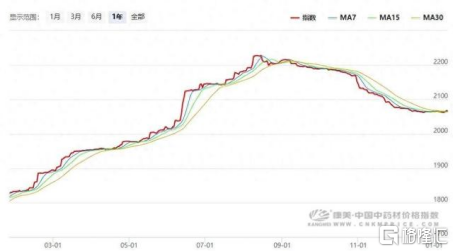

(来源:富途行情)

去年上半年中医药板块走强的逻辑在于原材料以及生产成本上涨带来的提价预期以及业绩爆发,而这一点在今年也还在继续演绎。不过,原材料价格的上涨传导到下游,成本的上升也一定程度对药企业绩预期带来了压制。

(来源:康美中药网)

从同仁堂科技的业绩表现来看,公司在成本端仍然控制良好。一方面,在于公司的规模和同仁堂品牌优势下的具有强大的议价能力,这使得公司能够在原材料价格波动较大的情况下保持成本的相对稳定,进而提升产品的竞争力和盈利水平。

另一方面,同仁堂科技积极采取了多种成本管理措施,进一步降低了企业的生产和运营成本。

公司持续推进精细化管理,借助科技赋能,推动财务信息化建设、优化生产流程、提高生产效率、降低人工成本。值得一提的是,2023年,同仁堂科技公司技控课题《数据分析岗统计多维数据时间从80小时/次降低至20小时/次》荣获第六届全国企业技控大赛金奖,这也是其在国家级赛事上斩获的最高荣誉,这一奖项侧面凸显了公司在经营提质增效上的积极姿态和取得的丰硕成果。

良好的成本控制能力下,公司毛利率和净利率保持稳健,2023年同仁堂科技毛利率为42.04%,净利润率为14.65%。

可以说,这份年度成绩单展现的公司在营收、利润和成本控制等方面的亮点,为市场提供了强有力的信心和定向。随着业绩层面持续兑现稳健增长,同时受益板块估值修复带来的贝塔,将对公司后续资本市场的表现构成支撑。

其次,市场的第二大预期差在于一系列利好政策下,同仁堂科技作为港股市场具有高辨识度乃至稀缺性的企业,将迎来受益。

一方面,随着国央企市值管理政策的出台,预计国央企标的的估值或将迎来转折之年。同仁堂科技作为国资背景企业也将具备估值修复潜力。

另一方面,国际资本退出背景下,北水“扩容”带动中医药板块重估预期。

不可否认过去一年,国际资本的退潮,让港股市场的定价体系也迎来了新的扭转契机。过去长期被压制的中医药股,在内资的持续加码下具备重估的契机。

值得一提的是,此前两会期间,香港证监会主席雷添良就提议,建议港股通个人投资者账户资产门槛从50万元人民币降低至10万元人民币,降低港股通个人投资者的股息红利税收水平,使之与A股市场持平。

后续一旦政策落地,也将对港股市场构成重大利好,过往低估值的中医药板块在更多“北水”的涌入下,也将迎来新契机。

此前有报道指,预计有望带来的增量资金就将高达到7000亿人民币,港股的流动性和市场定价机制无疑将有望迎来改观。

可以说,后续随着港股市场对中医药估值体系的扭转,同仁堂科技作为行业内长期稳健型选手,其也将受到更多投资者的关注和青睐,迎来新的机遇。