下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾2023年,医药行业经历了政策调整、一二级投融资环境艰难等多重挑战,这些影响不断考验着医药企业的创新增长和韧性发展。

对于投资者而言,要进一步判断各大药企的真实发展状况,财报数据无疑是最直接且最好的注释。

近日,再鼎医药发布2023年财报,释放出了一个关键信号,即完成了此前“2023年达成商业化盈利”的承诺。不妨借此来进一步探讨,再鼎医药做对了些什么?

连续五年保持双位数增长,两大举措是关键

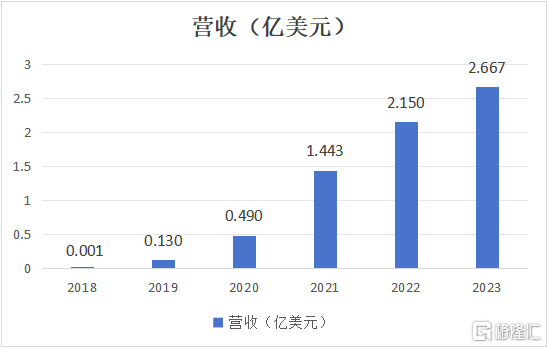

直观的从数据上来看,财报显示,再鼎医药2023年全年产品总收入为2.667亿美元,同比增长25%;按固定汇率计算同比增长31%。

这是再鼎医药自2018年底正式开启商业化以来,营收连续五年保持双位数的强劲增长,充分展示出其在创新药领域持续增长的潜力。

数据来源:财报

而再鼎医药能够取得如此成绩的原因,笔者认为关键在于其两大动作:

其一,强劲的商业化能力,驱动市场份额快速提升。

例如,自2023年9月以来,卫伟迦®(艾加莫德α注射液)成功获批上市、商业化、纳入医保,是目前国内首个且唯一获批用于患有全身型重症肌无力患者治疗的FcRn拮抗剂。并且在上市后的短短数月内,卫伟迦®便迅速斩获了1000万美元的销售收入。

这一成绩不仅彰显了药物的临床价值,也侧面反映了医生和患者对该药物的认可与信赖。日后,随着医保报销政策的不断完善和进院速度的加快,卫伟迦®的可及性将进一步提高,其销量也有望持续攀升,再鼎医药预计2024年卫伟迦®的销售额将超过7000万美元。

另一产品则乐®(PARP抑制剂),在被纳入NRDL后的第三年,持续保持在中国卵巢癌院内市场PARP抑制剂领导者的地位,2023年实现销售收入1.688亿美元,同比增长16%。据悉,则乐®用于成人铂敏感复发卵巢癌和一线卵巢癌维持治疗适应证成功续约NRDL,于今年1月1日正式生效,为其后续业绩的可持续增长奠定了稳固的基础。

此外,随着肿瘤电场疗法爱普盾®纳入惠民保,其在脑胶质瘤治疗领域的市场份额不断攀升。据惠民保赔付统计情况显示,爱普盾®是赔付金额名列第二的创新产品,仅次于帕博利珠单抗(“K药”)。

其二,加强成本管控,实现良好的降本增效。

在费用端,2023年再鼎医药的研发费用和销售、一般及行政费用(SG&A)分别为2.66亿美元和2.82亿美元,占收入比例相比去年均有显著下降,经营效率持续提升。值得一提的是,公司亏损持续收窄,2023年亏损净额为3.35亿美元,较去年收窄1.09亿美元。

丰富在研管线蓄势待发,增长势能十足

从上文不难看出,产品管线作为创新药企的生命线,前期商业化产品的成功销售奠定了再鼎医药2023年出色的业绩表现。

然而从更长远的角度来审视创新药企的发展时,产品管线的厚度则显得尤为关键,决定了企业能否持续推出创新药物,实现持续增长。

在这一布局上,再鼎医药早已形成了一条丰富多元的研发管线,除了已经商业化的5款产品外,还有超过50个已经或计划开展的临床研究,能够不断为自身注入新的增长动能。

短期来看,再鼎医药预计近两年将有多款产品获批上市。

按照规划,2024年将有三款产品进入市场,分别为用于治疗重症肌无力的皮下注射剂型艾加莫德、用于治疗ROS1阳性非小细胞肺癌的瑞普替尼、和用于治疗鲍曼不动杆菌感染的舒巴坦钠-度洛巴坦钠。

在接下来的2025年,艾加莫德将获批用于治疗CIDP;用于一线胃癌的FGFR2b抑制剂bemarituzumab和用于治疗精神分裂症的KarXT也有望获得批准上市。

若药物顺利上市,一方面能为患者提供更多、更好的治疗选择,另一方面公司的市场地位和影响力也将得到进一步提升。

长期来看,再鼎医药不仅多个重磅产品预计将取得积极的临床数据,同时还有多款产品将进入临床中后期阶段(2/3期),管线的临床价值正不断显现。

例如,在肿瘤领域,肿瘤电场治疗针对非小细胞肺癌脑转移3期临床研究METIS的主要数据将于2024年Q1公布,以及用于局部晚期胰腺癌的3期临床研究PANOVA-3的主要数据将于2024年Q4公布。

同时,adagrasib用于二线及以上KRASG12C突变NSCLC的全球确证性3期临床研究KRYSTAL-12的临床数据,以及用于TPS<50%的一线KRASG12C突变NSCLC的全球2期研究KRYSTAL-17的临床数据也将更新。

在自身免疫疾病、感染性疾病和中枢神经系统疾病领域,2024年下半年将公布评估呫诺美林—曲司氯铵(KarXT),用于治疗精神分裂症长期安全性的EMERGENT-4和EMERGENT-5研究的主要数据。

此外,ZL-1102(IL-17 Humabody®)针对轻中度慢性斑块状银屑病的全球2期研究也将于2024年年中启动。

一系列研发进展和多领域的丰富管线布局已展现出再鼎医药的深厚研发实力。随着候选产品陆续推进商业化进程,有望为公司未来业绩增速提供源源不断的动力。

小结

总的来说,连续五年实现高速增长的营收和持续收窄的亏损情况,意味着再鼎医药的商业模式正逐步得到市场验证。

随着再鼎医药已商业化产品的市场份额持续增长,研发管线的临床进展不断提速,公司正向着“到2025年底实现公司盈利”的战略目标迈进。相信财务业绩的改善最终也将会反映到资本市场的表现上,市场不妨给再鼎医药多一些耐心和时间。