下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

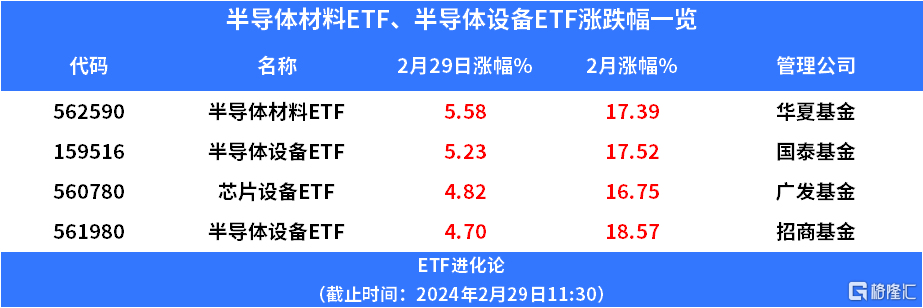

今日上午,半导体板块上涨,半导体设备领涨,华夏基金半导体材料ETF、国泰基金半导体设备ETF涨幅超5%,广发基金芯片设计ETF、招商基金半导体设备ETF涨幅超4.7%。

华夏基金半导体材料ETF、国泰基金半导体设备ETF、广发基金芯片设计ETF跟踪中证全指半导体产品与设备指数,主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股囊括北方华创、中微公司、沪硅公司、韦尔股份、拓荆科技、TCL科技等股。

招商基金半导体设备ETF跟踪中证半导体产业指数,该指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、海光信息、拓荆科技等设备龙头,前十权重合计占比超82%,指数集中度相对较高。

从整个产业链来看,半导体产业链上下游细分明显:上游是支撑产业链,主要包含半导体设备制造、半导体原材料生产以及厂房的修建等;中游为半导体加工的核心,主要分为IC(集成电路或芯片)设计、晶圆加工、芯片封测等环节;下游为半导体产品在各个行业的应用,涉及消费电子、新能源、人工智能等领域。半导体行业上游及中游都是技术密集型和资本密集型产业,具有较高的产业壁垒。

近年来,国内部分头部公司技术优势突出,推动国产化节奏加速,半导体产业链国产化有较大空间。

从产业链角度看,上游的半导体设备和材料具有较高的产业壁垒。细分领域半导体设备2023年业绩情况,国产替代持续推进,约七成设备企业2023年业绩实现同比增长。受益国内晶圆厂建厂潮兴起,以及国产半导体设备在内资晶圆厂中份额提升,半导体设备行业景气高企。已发布2023年业绩预告的半导体设备企业中,约七成企业全年业绩实现同比增长。分季度看,大多设备龙头企业23Q4归母净利润实现同比大幅增长,如北方华创、中微公司、拓荆科技等。

消息面上,中国信息通信研究院发布的数据显示,2024年1月中国市场手机出货量3177.8万部,同比增长68.1%。其中,5G手机2616.5万部,同比增长59.0%,占同期手机出货量的82.3%。 平安证券认为,当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,看好行情复苏及AI+半导体投资机会。

东莞证券建议从AI创新、周期复苏、和国产替代三方面把握半导体板块投资机遇。1)AI创新:关注数据中心硬件层面的AI芯片、服务器PCB、IC载板、DDR和先进封装等细分受益领域,此外可关注国产CPU/GPU等自主算力产业链相关企业;2)周期复苏:把握半导体封测、存储芯片、射频、CIS的复苏节奏与厂商库存情况;3)国产替代:随着内资晶圆厂产能持续扩张,叠加下游需求持续复苏,国内半导体设备&材料企业有望进一步深化国产替代进程,市场份额有望加速渗透,带来显著的订单增量。

中邮证券表示,过去半导体设备商业绩规模较小,故市场多采用PS估值,但随着行业资本开支扩张、设备国产化率提升,半导体设备商订单放量带来业绩放量,估值体系逐步由PS估值转向PE估值,考虑到设备国产化率仍较低、国内先进产能仍持续扩张,故未来半导体设备商订单有望持续增长,保障业绩高增。我们看好3条投资主线,1)存储扩产:2023年受行业下行、海外制裁等影响存储厂未进行大规模招标,后续随着国产设备突破资本开支有望重启;2)国产化率低的环节:主要为薄膜沉积&涂胶显影环节,国产设备商已有突破;3)碳化硅第三代半导体材料扩产。