下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

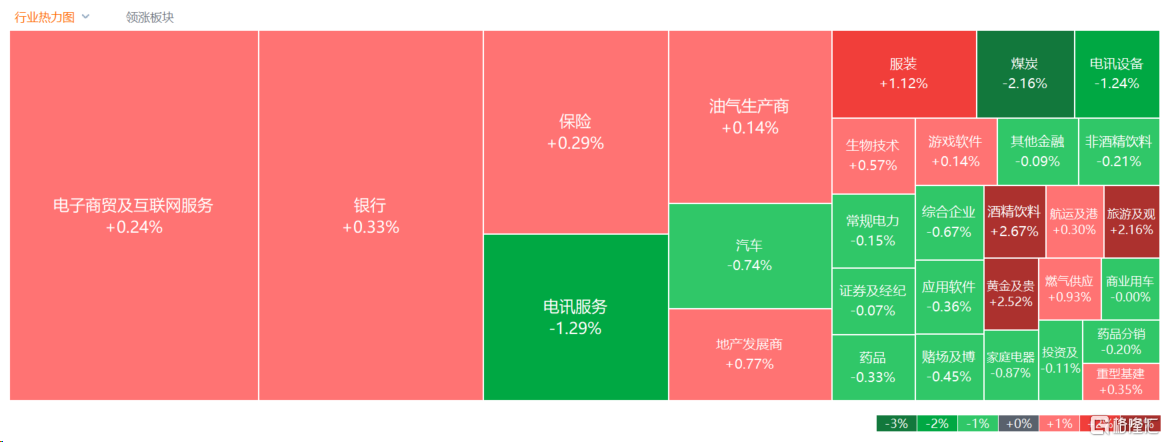

2月23日,港股早盘冲高回落,午后恒指、国指维持窄幅震荡,恒生科技指数跌幅明显收窄至0.3%,曾一度跌1.4%,恒指微幅下跌0.1%,国指涨0.12%,三者盘中均刷新反弹新高。

盘面上,大型科技股涨跌各异,电影概念股全天维持强势行情;机构指美联储降息将利好黄金等有色行业,黄金股领涨有色金属股,燃气股、体育用品股、光伏股、中字头股等多数上涨。连续上涨的煤炭股回调明显,三大电信运营商齐跌,半导体股、家电股、苹果概念股全天表现萎靡。

具体来看:

科技股涨跌不一,百度、美团涨超2%,哔哩哔哩跌超2%,京东、小米跌超1%,腾讯、阿里小幅收跌。

影视娱乐股大涨,猫眼娱乐涨超13%,乐华娱乐涨超11%,星空华文涨超6%。消息面上,据灯塔专业版数据,截至2月23日10时27分,2024年2月总票房(含预售)破100亿。中原证券指出,从2024年春节假期电影市场的总体表现来看,虽然存在一定的假期时长因素,但能够打破同档期票房和观影人次纪录仍反映出目前国内电影市场存在比较旺盛的需求,春节假期结束后2~3周春节档影片仍将继续释放长线票房,也能够为全年的票房提供良好支撑。

黄金股涨幅居前,灵宝黄金涨超8%,资金矿业涨超2%。消息面上,美联储最新会议纪要显示,多数政策制定者担忧过早降息的风险,令市场对未来降息预期产生疑虑。平安证券指出,中期来看美国通胀回落趋势之下全年降息方向不改。此外,海外地缘政治的不确定性预计将为2024年驱动黄金的另一重要因素,看好黄金价格中枢的长期抬升。

物管股延续涨势,润滑服务涨超25%,远洋服务涨超19%,正荣服务涨超12%。兴业证券表示,随着更多金融支持政策落地,供需两端有望获得合理融资支持,缓解房企流动性压力,提升购房者信心,释放购房需求。光大证券此前指出,物管政策面友好,基本面稳健,美联储加息周期结束,房地产信用风险缓释,物业指数回落至历史低位,当前是配置物管行业的较好时间点。

煤炭股回落,恒鼎实业跌超5%,首钢资源、南戈壁跌超4%。不过国泰君安认为,2023年9月开始的煤炭股行情一直延续到2024年,背后的逻辑早已摆脱传统的投资框架。煤炭行业供给端未来向上弹性较小、长期保持的供需紧平衡、更强的盈利的可预见性、超长久期的经营资产、板块逐步提升的分红率,煤炭这种“稳定的高股息”资产,估值的重塑可能才刚刚开始。

半导体股走低,芯智控股跌超3%,华虹半导体跌超2%,宏光半导体、中芯国际跌超1%。消息面上,据路透社报道,3名知情人士透露,针对中国芯片制造商中芯国际,美国拜登政府正在加大施压力度,切断其工厂从美国进口更多产品的机会。

汽车股下跌,蔚来、小鹏跌超3%,长城汽车、比亚迪控股等跌超1%。乘联会日前发文称,初步推算二月狭义乘用车零售市场约115.0万辆左右,环比-43.5%。新能源零售预计38.0万辆左右,环比-43.0%,渗透率约33.0%,较1月略有恢复。乘联会指出,新一波价格战愈演愈烈,市场观望情绪加重,短期内不利于终端需求的释放。

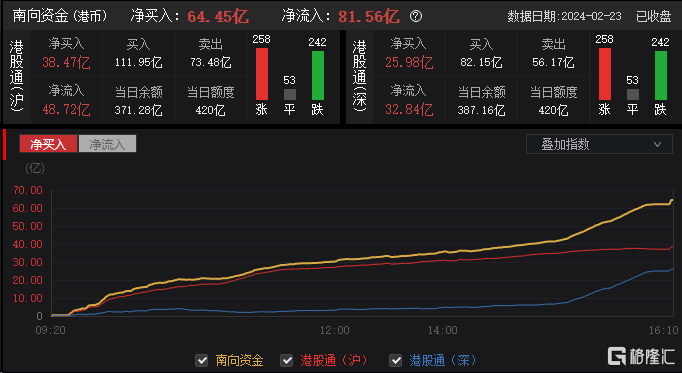

今日,南向资金净买入64.45亿港元,其中港股通(沪)净买入38.47亿港元,港股通(深)净买入25.98亿港元。

展望后市,天风证券表示,当前港股估值处于历史相对低位水平,看好港股逐步修复的机遇。短期关注国内稳经济政策进展以及海外区域事件、流动性边际变化。