下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

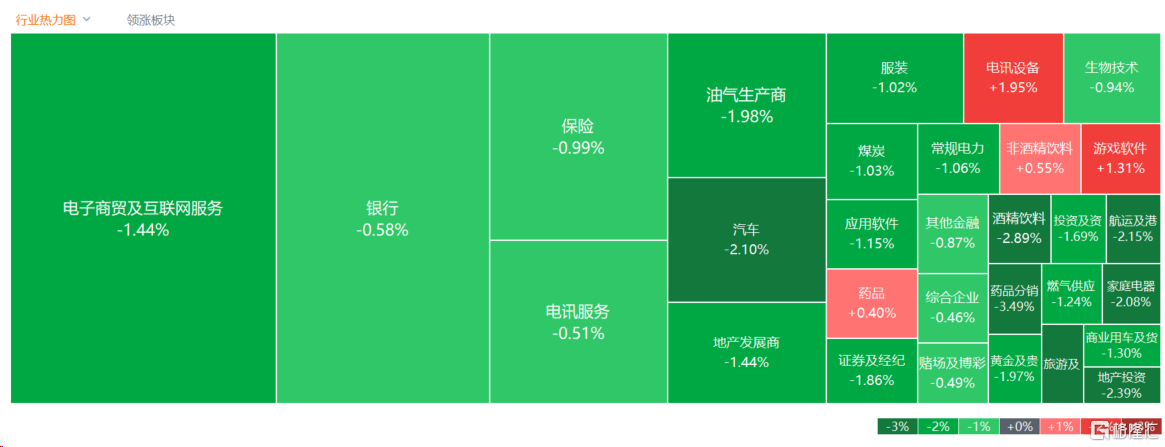

12月13日,港股主要指数午后继续探底,临近尾盘跌幅有所收窄,恒生科技指数一度大跌近2%,最终收跌1.18%,恒指、国指分别下跌0.89%及1.13%,三者均未能延续昨日反弹行情。

盘面上, 大型科技股多数下跌拖累大市疲弱,美团跌近3%,京东跌超2%;住建部谈及企业出清,小摩称内房进一步政策未明,内房股与物管股携手下跌,融创中国全天呈单边下跌行情,大幅收跌15%表现最差,建材水泥股、家电股等产业链齐跌;电影概念股、重型机械股、生物科技股、海运股、中资券商股、汽车股等纷纷走低。另一方面,机构称远期看供需错配下行业景气度有望维持,思考乐教育大涨21%表现十分抢眼,苹果概念股、军工股、药品股部分上涨。

具体来看:

大型科技股多数走低,美团、京东跌超2%,腾讯、阿里巴巴、百度均有跌幅,小米、网易则逆势上涨。

内房股、物管股全线下跌,融创中国跌超15%,中梁控股跌超12%,旭辉控股跌超10%,远洋集团、佳兆业美好等跟跌。摩根大通发报告指,中央经济工作会议本月12日落幕,此次会议提出的政策并无重大改变。该行指,内地2024年依旧以稳为重,内房进一步政策未明。中央政府针对未来房地产政策无大惊喜,尚未明确,只是总结几个月内所做出的政策,例如满足各类所有权开发商合理资金需求、统筹化解地方债务风险等。

重型机械股跌幅居前,兆邦基生活跌超15%,中国鹏飞跌超12%,维亮控股跌超10%,三一国际跌超5%。消息面上,11月全国销售各类挖掘机1.49万台,同比降低37.0%,环比回升2.3%,总销量低于预期。东方证券指出,11月挖机销量不及预期,内销依旧承压但环比有所提升,出口增速继续走弱。该行认为工程机械国内需求有望在政策扶持下逐渐修复,出口增速趋缓不改龙头企业海外拓展动能。预计2023年工程机械行业国内需求将在2022年基础上有所下滑,同时海外将出现小幅负增长。

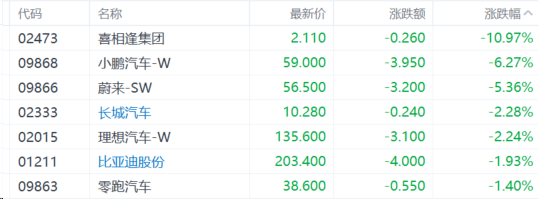

汽车股下挫,小鹏汽车跌超6%,蔚来跌超5%,长城汽车、理想汽车、比亚迪股份等跟跌。华创证券指出,明年汽车行业价格压力依旧较大。“价格战”目前有三个核心影响因素,其中由于合资价格、电动价格仍未到底,且空间幅度相对较大,预计2024年将延续2023年的价格压力。

有色金属股承压明显,招金矿业跌超6%,中国铝业跌超4%,中国大冶有色金属、中国宏桥等跌超3%。中泰证券指出,美国就业数据超预期,表明美国就业市场仍显示韧性;欧元区 11 月服务业 PMI 仍处于荣枯线以下,且第三季度 GDP 环比回落,叠加欧央行关于降息的鸽派发言,支撑美元走强,基本金属价格整体承压。

影视娱乐股涨幅居前,数字王国涨超13%,腾讯音乐涨超5%。中金指出,2023年传媒行业以内容常态化、持续落地的降本增效和新技术发展为主要导向,AI、短剧互动剧等新技术、新应用、新形态带动的板块主题性上涨较为活跃。展望2024年,首先行业在多年深度治理与调整中,内容生产与服务能力已得到改善与提升;头部公司在常态化背景下盈利逐渐进入稳定释放期;传媒板块在经历多年回调后估值处于中等水平。建议关注头部公司商业模式的优势及盈利增长潜力带来的投资机会。

内地教育股走强,思考乐教育涨超21%,卓越教育涨超7%,新东方-S跟涨。国信证券认为,本轮教育板块深蹲起跳的背后逻辑可总结为“经营环境改善+模式转型效果凸显”。教育行业监管态度逐渐明朗,叠加教育公司商业模式正以更为合规形式来开展,且阶段转型成效凸显,教育公司今年均有望呈现出强劲复苏。远期看,双减政策后教培从业机构供给侧出清近9成,行业竞争格局改善,供需错配下行业景气度有望维持。

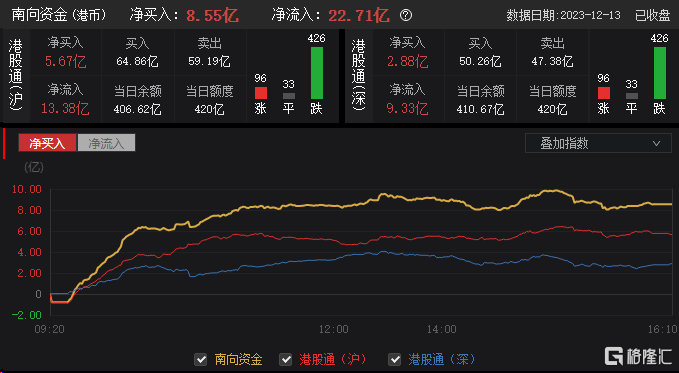

今日南下资金净买入8.55亿港元,其中港股通(沪)净买入5.67亿港元,港股通(深)净买入2.88亿港元。全天净流入22.71亿港元。

展望后市,中信证券首席经济学家明明解读中央经济工作会议表示,本次中央经济工作会议体现出客观、积极的宏观政策基调,“以进促稳、先立后破”释放出积极的信号。

从历史出发,“灵活适度”的表述往往伴随着较为积极的货币政策操作,首次提出“同价格水平预期目标相匹配”或意味着价格水平在货币政策目标中的权重将有所增大。结合经济基本面、物价水平、金融数据和宏观政策发力节奏的历史规律,预计货币政策将率先发力,年底到明年年初降息、降准均存在落地的可能性,长债利率或将偏强运行。