下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

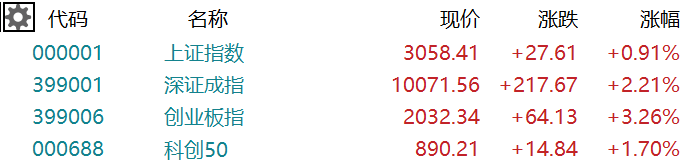

11月6日,三大指数集体收涨,沪指涨0.91%报3058.41点,深证成指涨2.21%报10071.56点,创业板指涨3.26%报2032.34点。两市超4600股上涨,全天成交10642亿元,北上资金净买入52.73亿元。

盘面上,证监会支持头部证券公司并购重组,券商股全天走强,太平洋、方正证券等多股涨停;游戏、文化传媒板块继续走高,三七互娱、中文在线等涨停;麒麟电池板块走高,银邦股份20cm涨停;消费电子板块维持强势,领益制造等多股涨停;算力概念股震荡拉升,紫天科技一度涨停;数字阅读、AIGC、数据要素及CRO等板块涨幅居前。另外,煤炭板块逆势走低,潞安环能等多股跌超3%;油气股走低,中国海油领跌;贵金属、鸡肉概念等板块下跌。

具体来看:

传媒、游戏股集体走强,三七互娱、龙韵股份、中文在线等涨停,姚记科技、恺英网络涨超8%,昆仑万维、吉比特、中文传媒涨超7%。

证监会支持头部券商并购重组,证券板块表现活跃,太平洋、方正证券等多股涨停,中信建投涨超8%,中国银河、中金公司涨超6%,信达证券、天风证券、西南证券纷纷上涨。

中信证券表示,建议重点关注即将出台的《资本市场投资端改革行动方案》,这将勾勒出投资端助力建设中国特色现代资本市场的政策框架,或是新一轮资本市场改革的重心。预计文件或从加大中长期资金引入力度、推动公募基金行业高质量发展等方面做出系统安排。此外,证券行业也有望迎来历史性新机遇,预计政策或将鼓励证券行业并购重组,打造一流投资银行。

CRO概念股普涨,美迪西涨超13%,药石科技涨超9%,康龙化成涨超8%,昭衍新药涨7.68%,昊帆生物、凯莱英、泰格医药涨超6%。

据国家医疗保障局医药价格和招标采购司副司长翁林佳透露,国家医保局正在调整创新药的定价政策,在《新冠治疗药品价格形成指引》基础上对创新药上市早期阶段的价格采取相对宽松的管理。

国联证券研报表示,考虑到海外新药研发依然保持较高的景气度,且整体竞争格局相对较好,叠加美联储暂停加息及国际政治关系缓和的预期,现阶段仍然建议关注以海外业务为主的CXO龙头企业,以及业绩基本见底、具备出海逻辑的个股。

消费电子概念再度走强,银邦股份、春秋电子、领益智造、东睦股份等多股涨停。

光伏概念股震荡反弹,BC电池方向领涨,钧达股份、宇邦新材涨超7%,奥特维涨5.63%,帝科股份、捷佳伟创、晶科能源涨超4%,晶澳科技、TCL中环、福斯特等跟涨。

消息面上,由我国光伏企业自主研发的晶硅-钙钛矿叠层太阳能电池,它以33.9%的光电转换效率刷新该领域世界纪录。

油气股陷入调整,海油工程跌4.17%,中国海油、广汇能源跌超3%,中曼石油跌2.95%,蓝焰控股、中海油服、海油发展跟跌。

煤炭行业逆势走弱,潞安环能、开滦股份跌超3%,中国神华、晋控煤业、陕西煤业、兖矿能源跌超2%。

养殖板块跌幅居前,巨星农牧、温氏股份跌超2%,牧原股份、新五丰、神农集团、圣农发展跌超1%。

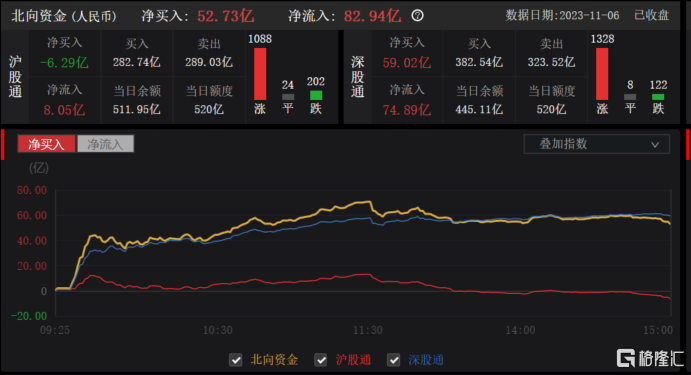

今日,北上资金净买入52.73亿元,其中沪股通净卖出6.29亿元,深股通净买入59.02亿元。

展望后市,招商证券指出,此前业绩披露期市场避险情绪较为严重,一定程度上造成了十月份以来市场的加速下跌。但随着三季报的落地,这一压制因素已经缓解,同时三季报有以下亮点值得关注。

1)三季报盈利拐点确认;2)利润从上游向中下游转移,三季度A股毛利率、净利率均边际改善;3)行业层面,资源品是盈利改善幅度最大的板块;TMT领域业绩如期改善;医药四季度业绩有望低位改善;4)从周期角度看,补库迹象初显,产能扩张增速放缓,后续补库需求将是拉动行业盈利向上的重要动力,建议重点关注库存去化充分、产能扩张有限、且收入端具有较大改善空间的行业。

此外,美联储11月议息会议宣布暂停加息,叠加10月非农就业数据大幅降温,美元指数及美债利率回落趋势进一步明确,在四季度人民币季节性升值和稳增长预期升温下,外资有望加速净流入。总体来看,三季报落地,此前对业绩不及预期的恐慌消退,抄底的资金有望增多,A股最后两月迎来绝地反击的窗口。行业配置层面,科技TMT、家电、汽车、有色等行业值得重点关注。