下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月31日,中国领先的客户互动和营销科技服务商——极光(NASDAQ:JG),公布了截至2023年6月30日第二季度未经审计的财报。

总体而言,极光在这一季度仍然面临一定压力,但是已经出现了复苏势头。特别是,极光的盈利韧性继续增强。在“不增利”成为大部分SaaS公司真实写照的时候,这种变化值得引起关注,其反映出极光的经营质量改善。

而经营质量改善,决定着极光的长期发展前景。

一、第二季度业绩回升,集团总收入环比增长12%,同比降幅收窄

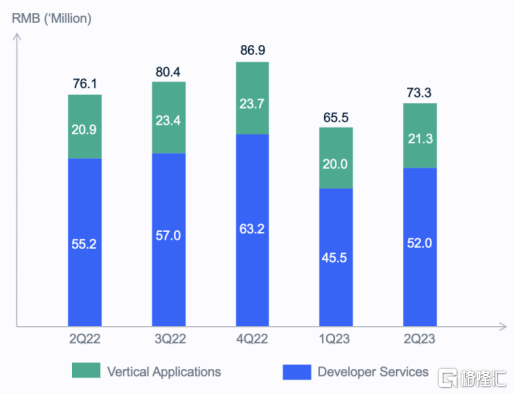

财报显示,2023年第二季度,极光实现总收入7330万元,呈现环比显著增长、同比降幅收窄的特征,环比增幅接近12%。这背后,极光三大业务线(订阅服务、增值服务及行业应用)均有贡献,全面实现环比增长。

(集团总收入图;资料来源:极光官网)

下面从具体业务来看:

1、ARPU增长驱动,订阅服务收入同、环比双增;广告行业升温,增值服务收入环比大增45%

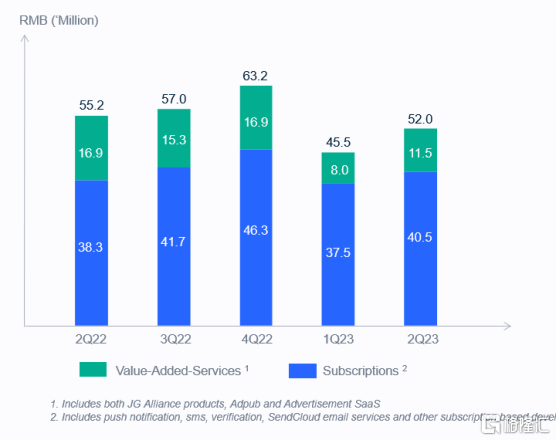

第二季度,极光开发者服务业务实现收入5200万元,占总收入的比例约71%,回升程度优于整体业绩。

其中,订阅服务收入为4050万元,同比、环比均录得增长,维持一贯的经营韧性。且值得注意的是,这主要得益于每用户平均收入的提升,反映公司产品和服务对于客户更有价值,客户付费意愿较高。

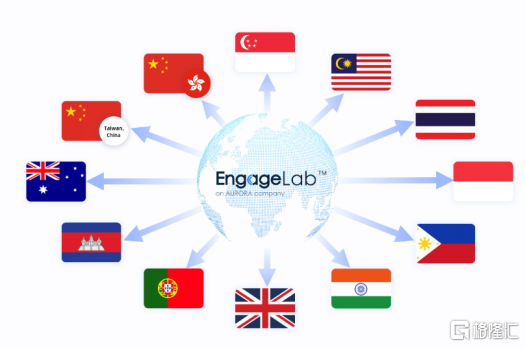

举例来说,极光出海业务(EngageLab)进展积极。EngageLab于去年第四季度推出并迅速获得全球客户的青睐,已有客户覆盖中国台湾、中国香港地区以及其他数十个国家,从而产生可观的收入和每用户平均收入。

(EngageLab海外客户分布图;资料来源:极光官网)

极光创始人兼首席执行官罗伟东表示:“EngageLab平台取得了可喜进展:平台第二季度增长势头强劲,新签约合同额中海外签约占比达到21%,环比增长3倍。此外,我们也看到海外电子邮件和短信服务量的大幅增长。第二季度,海外邮件请求总量为33亿次,是国内邮件请求量的4.2倍,海外邮件和短信请求量分别环比增长19% 和90%。就交易量与合同额贡献而言,EngageLab平台业务的重要性与日俱增。自海外业务扩张启动一年以来,我们对相关的战略执行与进展感到满意并抱有信心,相信不久的将来我们将从海外拓展中获益。”

稍微延伸来看,SAAS企业的客户需求往往与宏观经济环境、行业变化、政策法规等有很大的关联性,拓展新的市场能够增强抗风险能力,并且部分海外市场如欧美的SaaS市场相对成熟,本地客户的付费意愿较高。因此,出海业务的不断发展,会在一定程度上提高订阅服务的韧性以及其每用户平均收入的“区间”。

增值服务方面,极光的业务与广告行业紧密相连,期内得益于“618”电商节推动广告投放升温而出现回暖,收入环比大增45%。

(极光开发者服务收入图;资料来源:极光官网)

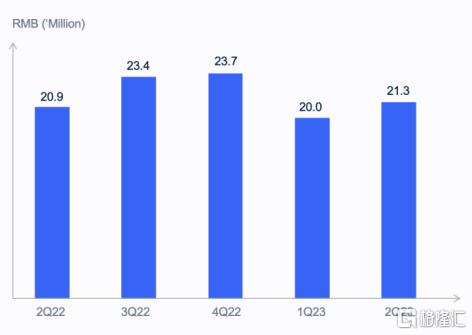

2、客户数据调用需求增加,再现ARPU增长驱动,行业应用收入同、环比双增

第二季度,极光的行业应用业务实现收入2130万元,亦录得同、环比双增长。结合早前多份财报可以看到,这一业务与大环境的联动较为紧密,随着经济运行回升向好,可能带动客户数据调用需求增加。同时与订阅服务收入相似,其增长亦得益于每用户平均收入的提升,表明与客户的业务联系加深。

(极光行业应用收入图;资料来源:极光官网)

二、逆势下显韧性,集团毛利率维持在65%以上,毛利环比增长近4%

第二季度,极光的毛利率出现回落,但依然维持在65%以上的较高水平,展现一定韧性。

如开篇提到,“不增利”成为大部分SaaS公司真实写照,今年国内SaaS行业的盈利端表现相对低迷。此外,参考近日安永发布的《中国企业级 SaaS上市公司2022年财务绩效回顾及未来展望》报告,中国企业级SaaS公司毛利率水平平均不足60%,极光过去多个季度的毛利率接近于70%,这一季度虽有回落但仍高于这一水平。

利润规模来看,极光实现总毛利润4770万元,环比增近4%。

(极光毛利润图;资料来源:极光官网)

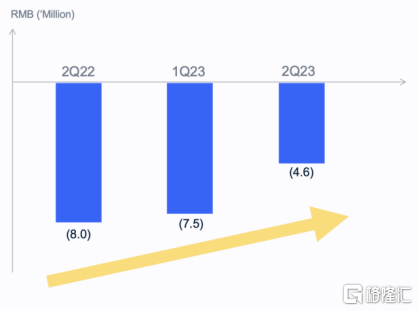

三、业务回暖叠加成本持续控制,Adjusted EBITDA同比、环比亏损改善

得益于极光业务回暖以及成本持续控制,这一季度,极光的经调整息税折旧摊销前亏损(Adjusted EBITDA)同样表现优秀,保持住了持续改善的势头,其中同比亏损改善42%,环比亏损改善38%。

(极光Adjusted EBITDA图;资料来源:极光官网)

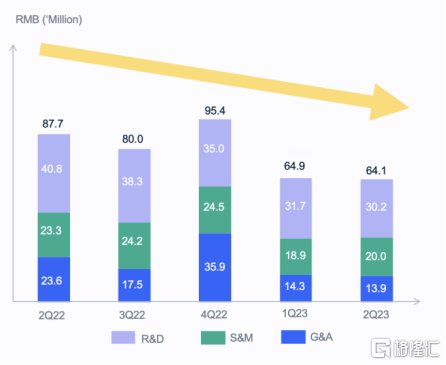

1、费用管控情况理想,运营费用及Adjusted OPEX再创历史最优水平

进一步来看,极光费用管控情况理想,总运营费用及经调整运营费用(Adjusted OPEX,即运营费用的现金部分)再创历史最优水平。

总运营费用方面,这一季度的数据为6410万元,不仅达到历史最优,还实现了同、环比双双降低,幅度分别约27%、1%。同时,可以看到极光并非刻意减少研发投入,期内研发费用的占比达到47%以上,费用端变化主要来自其他开支的收缩。

(极光总运营费用图;资料来源:极光官网)

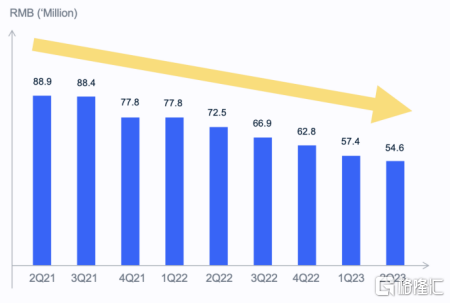

Adjusted OPEX方面,这一季度的数据降至5460万元,实现连续五个季度的持续下降。

(极光Adjusted OPEX图;资料来源:极光官网)

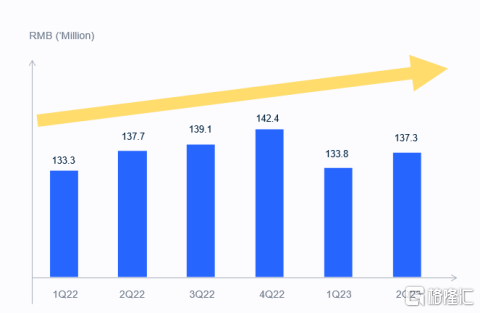

2、连续6个季度递延收入超过1.3亿元,进一步印证经营稳健和盈利提升

还值得留意的是,极光代表客户预付款的递延收入已连续6个季度超过1.3亿元,最新一季约1.37亿元,处于历史较高水平。

(极光递延收入图;资料来源:极光官网)

递延收入指标作为SaaS领域的先行指标,能够指导我们判断极光的经营情况。

这一指标的增长,反映出极光的SaaS业务获得了市场的广泛认可,与更多客户达成紧密合作。此外,递延收入的增加也可以为极光带来实实在在的现金流,而经营现金流决定企业生存,代表着更高的净利润品质。

四、业务综合实力强化,产品力、品牌力全面提升

1、提升产品力,以数据赋能海内外客户

极光积极把握市场趋势并完善产品功能,提升产品力,更好地满足海内外客户需求,特别是基于专业的数据积累与应用能力,赋能客户开展数据分析及商业决策。

例如,极光推送(JPush)新增上线“推送目标转化”功能,以数据量化转化效果。推送消息下发后,开发者可以在极光推送后台查看相关的目标转化数据:当用户在收到推送消息后,若触发了推送时指定的自定义或预置事件(如:加入购物车、浏览商品等),则视为目标转化,从而让推送效果更清晰可见。

极光自有的行业洞察产品月狐亦推出全球数据,助力企业了解移动应用海外市场。据悉,这款产品覆盖全球超170个国家,近300万个APP,提供包括不限于应用排名(应用榜,游戏榜)、应用发现、对比分析、应用详情等数据洞察服务。

2、合规先行,持续、创新引领合规发展

专业的数据治理能力之外,极光亦持续深耕合规底层能力,形成严格而创新的合规管理体系,引领行业合规发展。这一季度,极光也因此再获市场认可,并继续推动行业合规化,标志性事件和动向如下。

极光出席由中国网络空间安全协会、中央网信办数据与技术保障中心联合主办的2023年网络文明大会,并从中斩获“数据安全与个人信息保护创新实践案例”奖。

同时,极光联合中国信息通信研究院安全研究所等主办第十五期“SDK产业发展新趋势与安全实践探索”研讨会,邀请众多安全行业专家参与,采取线上线下相结合的方式辐射广泛的业界同仁,其中线上参会嘉宾千余人。

3、品牌声誉与口碑双收,备受业界信赖

品牌层面来看,极光同样收获颇丰,标志性事件和动向如下。

例如,1)极光受邀出席第十三届中国对外投资合作洽谈会并发表主题演讲,展现极光如何帮助企业实现多渠道的客户触达和互动需求;2)极光受邀出席第一届粤港澳大湾区数据交易周高峰论坛,同现场嘉宾共同探讨,为数据交易未来发展和应用场景等建言献策;3)极光出席2023中国互联网大会,并作为三家联合发起单位之一参与“智能网联生态合作伙伴计划”,旨在立足互联网产业服务汽车产业发展。

五、结语

往前看,这一季度,极光经营业绩和质量均有改善,特别是盈利和递延收入等方面的表现带来了更多积极预期。在业务上,其继续围绕经营之本的产品、品牌以及组织效率发力,获得积极反馈。

往后看,沿着一些市场趋势不难判断,SaaS领域可能还有较长一段难走的路要走。但同样,在这样的市场背景下,SaaS领域可能加速进入行业分化。如果一个企业经营质量高,能够从中突围,而其他企业可能会因为竞争的激烈和自身能力的不足而掉队,从而有望拉开与同业的竞争距离。

聚焦极光,经营质量改善决定其能够走的更远,走的更好。