下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

学生人数破十万大关,稳交中期答卷的中国春来做对了什么?

过去一段时间整个教育板块持续面临调整。如今,随着行业不断走出底部,两大催化因素正推动行业板块加速回暖。

首先,近年来许多教育企业在双减政策的影响下积极推动转型,并实现了业绩端的增长,随着更多财报数据验证转型成果,这对于恢复市场信心和行业走势起到了关键性的作用,有助于带动整个教育板块的走强。

其次,随着教育领域特便是推动高教、职教发展等相关政策陆续出台和落地,该行业的前景获得了市场认可,进一步提振市场情绪。特便是高教、职教行业在近年来复杂外部市场环境下,其所展现的更强的韧性与抗风险能力得到市场认可,经历短暂回调之际也为市场带来了布局良机。

在这样的背景下,那些具备业绩弹性、成长潜力突出的高教、职教概念股或也将是市场资金青睐的方向。5月8日上午,中国春来教育集团(1969.HK)召开了2023财年中期业绩会,公司交出的中期成绩单表现良好,那么我们如何看待其后续机会呢?下面不妨就此来探讨一下。

1

业绩验证复苏动能,成长性与确定性兼具

从中国春来半年度业绩表现来看,公司在外部复杂环境背景下仍然保持着较好的发展态势,并且具有良好的盈利能力。

上半财年,中国春来实现营收7.49亿,同比增长14.2%。公司利润增长也保持较高的水平,期内利润达3.31亿,同比增长32%。拉长时间线来看,公司近年来持续保持收入规模的高增长,2017-2022年,营收年复合增长率达到20.5%。

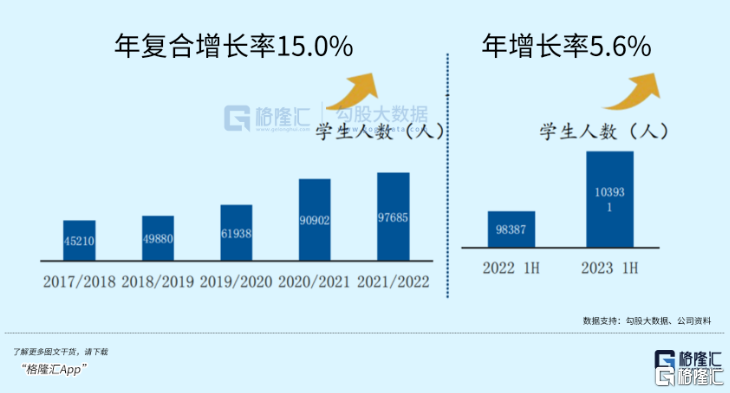

在校人数作为评估教育上市公司业绩和潜力的重要指标之一,财报数据亦显示中国春来这一指标呈现不断增加的势头。2022/2023学年,中国春来的学生人数已经突破10万人达到103931人,同比增加5.6%。公司2017-2022年学生人数年复合增长率达15%,为其业绩持续高增长带来了强力支撑。

此外,上半年,公司毛利率由62.5%上升至62.9%,净利率则达44.2%。中国春来的毛利率和净利率持续处在较高的水平,表明其盈利能力和经营效率正保持着良好的状态。

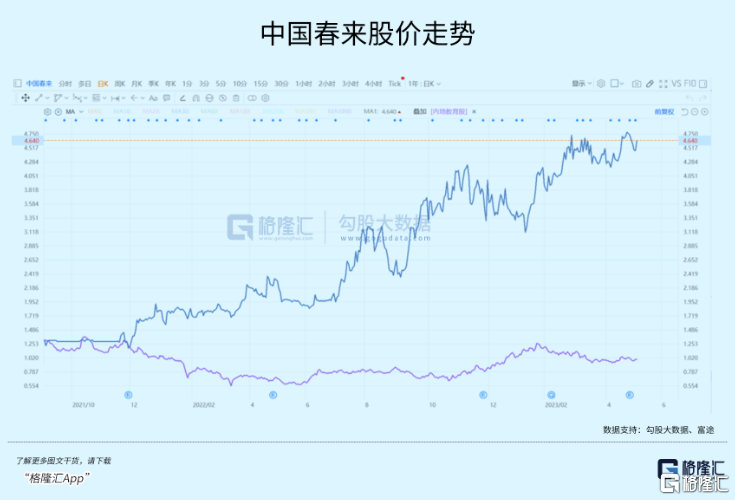

基本面取得优异的成绩同时,公司在资本市场的表现也相当不俗。过去一年尽管整个教育板块行情跌宕,但中国春来股价仍然持续逆势增长,去年公司整体涨幅达到91%,截至目前,年内涨幅也达到了37%,可见市场资金对其青睐有加。

分析来看,市场看好的逻辑可从两个方面来考量,其一,业绩的支撑,公司持续的成长支撑市值表现。其二,未来增长的确定性,带给市场良好预期有利于估值抬升。

成长性来看,高教企业要实现增长有两个方面。其一,内生层面,高教企业可以通过学费提升、招生规模的逐步增长、校园的陆续扩张获得稳健的规模增长。其二,外延并购方面,通过对外收购学校标的进行规模扩张。这两点也持续在中国春来的经营上得到体现。公司持续保持扩张姿态,并积极构建核心竞争壁垒,步入业务高速发展阶段,通过有质量的扩张,夯实了自己的资本结构,为其持续增长提供了动力。

确定性来看,高教职教行业的市场前景,叠加公司的头部效应,均为公司的发展带来了良好的市场机遇,具备持续提升业绩的基础。从在校学生来看,仅看未来三年,随着旗下苏州天平学院南京校区顺利启用,其整体在校生人数有望突破14万,即便不考虑平均学费的上涨,其营收体量预计也将突破20亿大关。

可见公司优秀的内生成长能力、以及稳定的并购能力,为公司奠定了持续向上的机遇,也让资本市场能够持续为其投出信心票。

2

四大维度看中国春来的价值潜力

从更长远的视角来看,我们认为中国春来长期的价值潜力来自于如下四个方面。

a· 效率、效益的提升

中国春来注重公司运营效率的提升,同时自身规模效益和区域深耕优势下释放的潜能,均为其利润率的提升带来了机会。

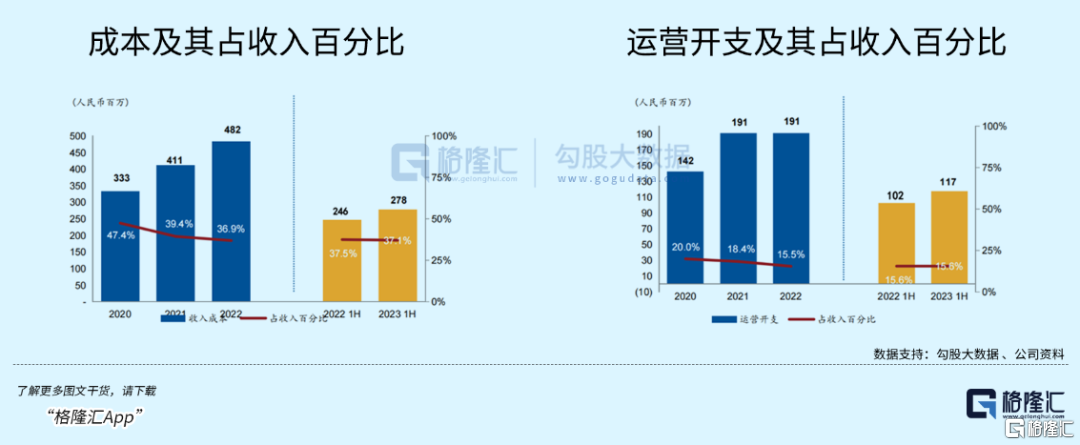

从公司成本占其收入比来看,2020、2021、2022年分别为47.4%、39.4%、36.9%,呈现持续下降的趋势。截至今年上半年为37.1%,与上年同期下降0.4个百分点。

运营开支占收入比同样呈现下降趋势,2020、2021、2022年分别为20.0%、18.4%、15.5%。截至今年上半年为15.6%,与上年同期持平。

从运营开支构成亦可以看到其销售开支占比持续下降,2017年为7%到2022年仅为2%,今年上半年销售开支维持在3%。

可以看到公司打造了高效的运营管理团队,并不断推进降本增效,实现了成本端的下降,为利润提升带来了空间。另一方面,公司规模效应以及深耕区域潜能释放也为其效益提升带来了机会。随着头部品牌价值的扩大,以及区域深度布局下各校区间的协同赋能,进一步驱动了公司效率升级进而带来价值升级。

公司持续攀升的效益充分验证了中国春来统一及高效的管理模式带来的价值,且后续随着公司的扩张也将具备可复制性。

b· 有质量的扩张

中国春来通过有质量的扩张,带来了新的业务增长点和协同效应。在这一过程中,公司亦不断夯实和改善资本结构,注重平衡的扩张模式,夯实基础根基,为业绩释放带来了潜力。

公司拥有充足的现金和低负债率,这使得其在未来的扩张中更加从容。

截止2023年2月28日,公司有息负债余额19.9亿元,相较上年同期余额下降4.1亿,目前集团的平均融资成本控制在6.5%以内,资本结构持续保持改善态势。此外,公司目前还未使用的各类金融机构授信额度约38亿。

c· 产业优化与升级

中国春来注重对海内外优质教育标的的收购,积极链接多方资源,积极推进产教融合,开展校企合作,加强应用型人才的培养,为教育产业发展赋能。公司主动适应国家和区域经济社会发展需要,不断优化学科专业建设与布局,提升科学研究、人才培养质量和服务地方经济社会发展的能力,为学生铺就高质量就业之路。

不论是从入学率还是就业率来看,中国春来旗下院校教育水平均可圈可点,反映其高质量的教学获得了市场认可。财报显示,2022/2023学年,其本科课程的总入学率达到96.7%,连续3年高于96%,远高于全国平均水平,2021/2022学年年终就业率达91.4%,同样远高于全国平均水平。

d· 战略支撑

近年来,随着中国经济转型升级和“人才强国”战略的推进,高等教育以及职业教育逐渐受到了越来越多的关注和重视,一系列鼓励民办高等教育的相关政策出台也为行业内企业带来更多机会和发展空间。作为头部企业的中国春来也将充分受益于政策的利好,并具备在行业中实现稳步扩展、不断提升市场地位的潜能。

公司紧跟国家政策导向,积极拓展市场份额和优化产业结构,其坚持区域深耕的打法,带来了较强的品牌效应和协同效应,形成了良性的业务循环和可复制的商业模式,推动公司实现可持续的扩张。

3

政策利好驱动叠加市场需求释放,长期成长可期

从业绩和市场表现不难看到中国春来在高等教育及职业教育领域所具备的较强市场竞争力和发展潜力。公司在运营效率、财务状况、资本结构、产业优化和战略支撑等方面表现出色,为其未来的持续增长打下了坚实的基础。

此外,围绕市场关心的民办高校的分类登记,中国春来在近期业绩发布会上指出,国家和地方政府支持民办教育事业发展,对于民办高校分类登记政策持积极乐观态度。目前各省相关登记政策仍然还在探索当中有待具体落地,公司旗下院校后续也会依据所在地政策要求积极配合进行调整。

长期来看,在政策利好以及高教市场需求稳步提升的背景下中国春来凭借领先的市场规模和不断提升的品牌影响力有望迎来新一轮增长期。

当前,公司扩张校区以及收并购带来的规模效应也正持续推动其盈利能力的提升,带来业绩增长的确定性,同时过去一财年公司亦开始派息,市场预计今年也将继续积极回馈投资者。种种优势下,有理由相信市场还将愿意继续真金白银向公司投出信心票,后续表现可期。