下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇 7 月 6日丨

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

今天为大家带来皖仪科技的新股评级。本评级主要围绕基本盘,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和”计算,最终结果按照四舍五入得到。

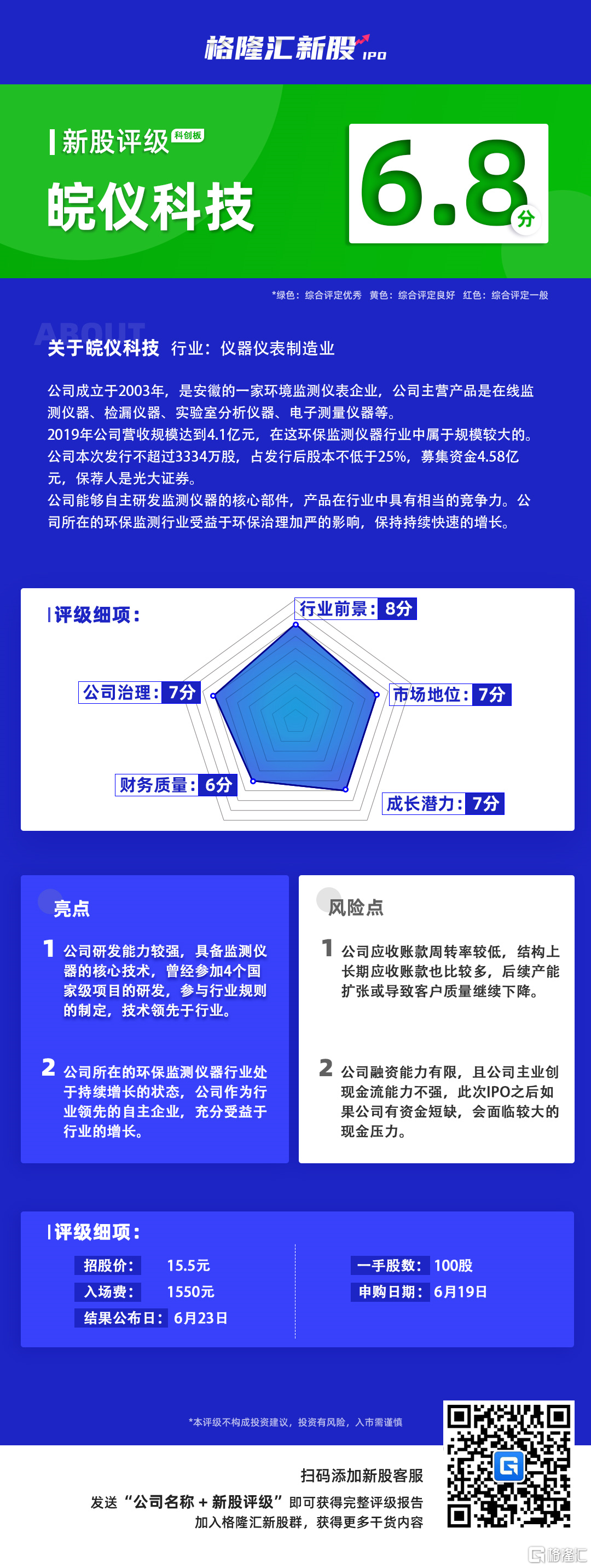

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予皖仪科技的新股综合评估分数为6.8,满分为10分),如下图:

皖仪科技新股评级详解:

一、行业前景(10%) 8分

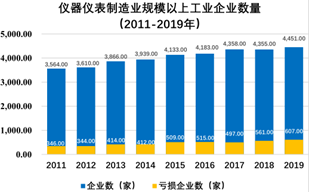

经过近30年的建设与发展,我国仪器仪表行业已经初步形成产品门类品种比较齐全,随着我国传统产业持续转型升级、新兴产业加快发展,重大工程、工业装备、智能制造、生命医药等领域对仪器仪表的需求将进一步扩大。我国仪器仪表行业处于递增发展阶段,政府“十三五”规划中明确指出要加强科学仪器设备研发和应用。2011年以来,我国仪器仪表制造业企业单位数呈递增趋势。

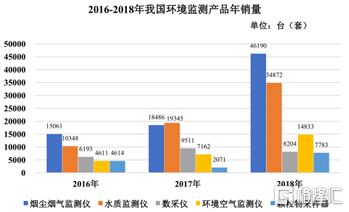

随着各种环保政策的加码,环境监测的重要性日益凸显,一些环境治理公司、IT公司也纷纷进入监测行业,并结合自身行业优势,打造不同侧重点的监测竞争力。环境监测要素从大气扩展到水质,监测领域不断扩大,监测网络从传统的“三废”监测发展为覆盖全国各省区、涵盖多领域多要素的综合性监测网。受益于国家环保治理产业政策的陆续出台,行业近几年保持快速增长,未来几年预计保持增长的趋势。

二、市场地位(20%) 7分

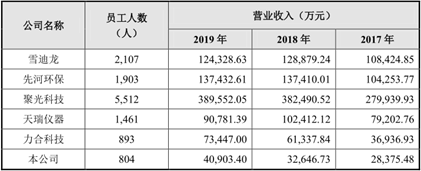

公司从事环保在线监测仪器、检漏仪器、实验室分析仪器、电子测量仪器等生产。同行业中竞争对手主要包括岛津、英福康、安捷伦等进口品牌及雪迪龙、先河环保、聚光科技、天瑞仪器、力合科技等可比上市公司。

公司在行业属于规模较大的公司,但是低于其他几家上市竞争对手。公司技术领先,与下游建立了良好的合作关系,主力产品在逐步进口替代。公司积极扩产,在行业中的影响力不断扩大。

三、成长潜力(30%) 7分

公司所在行业为仪器仪表行业,该行业受益于国民经济的发展,还处于稳定增长阶段。公司是行业内较大的公司,技术储备丰厚,未来有望随着行业保持较高的增长,并逐步实现进口替代,提高市场份额。但是公司前面还有一些国内较大的上市公司,这些公司的竞争力更强,在未来行业集中度提高的过程中,公司或不是最大的受益者。

四、公司治理(10%) 7分

公司属于私人企业,控制人在上市前持股超过50%,上市后持股也超过了30%,能够对公司形成控制。公司产品毛利率较高,整体净利率也较为理想,总体上公司的治理比较理想。公司美中不足是人员规模较大,相比于其他上市公司,公司的人均创收较低,管理费率要高于同行业平均水平。

五、财务质量(30%) 6分

公司盈利情况良好,营收利润保持较高的增速,每年也有稳定的经营净现金流,足以应付每年的资本开支。但是公司客户较为分散,而且客户质量参差不齐,应收账款比较低,应收账款中有不少坏账,侵蚀了公司的利润。公司存货周转率也比较低,低于行业平均水平,主要是周转效率不够,一定程度占用了公司的资金。