下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年3月23日,建发国际集团以电话会议形式召开2019年度业绩会,建发国际董事会主席庄跃凯先生、行政总裁林伟国先生、首席财务官金柳媛女士等公司管理层出席电话会议并发言。

一、业绩亮点

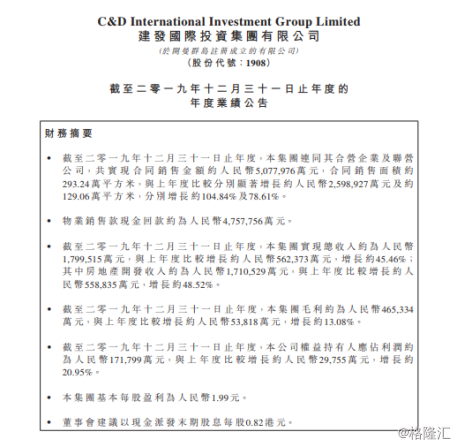

2019年,建发国际盈利持续增长,数据显示,公司去年全年实现收入180亿元,同比增长45%,其中房地产开发业务收入171亿元,占比95%;同时实现净利润20亿元,同比增长27%;实现归母净利润17.18亿元,同比增长21%,净利润率达11.1%。

在销售方面,建发国际销售额在2019年实现翻倍增长。其中,认购定金570亿元,同比增长126%;签约金额508亿元,同比增长105%;回款比例高达94%。

二、核心竞争力分析

1、销售额三年复合增长率超100%,持续高额分红回馈股东

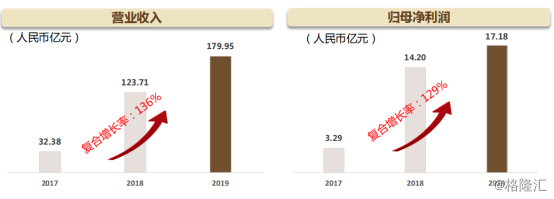

数据显示,2017-2019年,建发国际营业收入由32.38亿元增长至179.95亿元,复合增长率为136%;同期净利润由3.29亿元增长至17.18亿元,复合增长率为129%。

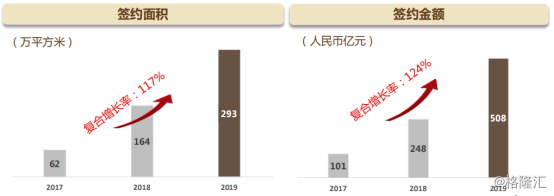

而在销售额方面,建发国际在过去三年的整体增速同样表现不俗。数据显示,2019年建发国际签约金额为508亿元,同比增长105%,三年复合增长率124%;同期实现签约面积293万平方米,三年复合增长率117%。

值得注意的是,建发国际同时还保持着较高的股息率以回馈股东。数据显示,公司历年分红率均在50%以上,目前股息率达到8%以上。根据年报,建发国际2019年度每股分红0.82港元,预计分红总额9.65亿港元,派息率达50%。

2、土地储备优质且充裕,融资成本维持低位

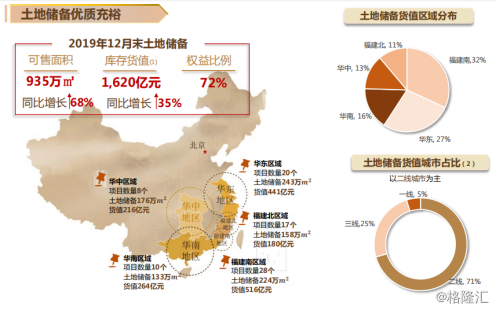

数据显示,建发国际2019年合计新增土储963亿元,同比增长15%;土地储备1620亿元,同比增长35%。

建发国际的城市布局主要集中在华东和华南地区。2019年,建发国际共计收购40宗优质地块,平均拿地成本7508元/平方米;可售货值为963亿元,可售面积为667万平方米。总的来说,建发国际收购项目具有低溢价、高权益、高货值的特点。

而截至2019年12月末,建发国际总可售面积为935万平方米,同比增长68%,库存货值1620亿元,同比增长35%,权益占比72%。

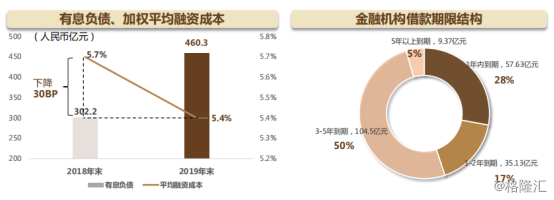

在融资成本方面,作为福建省最大的国有企业厦门建发集团成员企业——建发房地产集团控股子公司,建发国际依靠国企背景助力,融资渠道顺畅,融资成本维持低位。截至2019年,建发国际融资成本5.4%,同比下降0.3个百分点;净负债率为176%,同比下降66个百分点;现金余额116亿元,同比上升154个百分点;同时,在2019年末银行已批未提金额达134亿元,同比增长123%。

3、物业规模提升

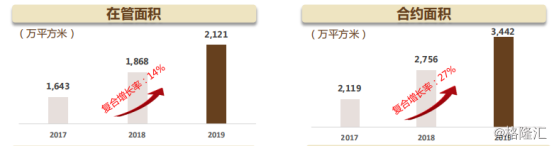

在物业管理方面,建发国际旗下建发物业集团管理项目合计282个,服务客户逾13万户,合同管理面积近3500万平米,较2018年末增长25%,每年保持20%以上增速增长。

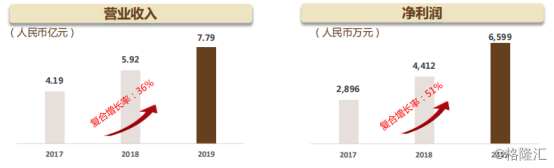

同时,建发国际在2019年实现物业收入7.79亿元,同比增长32%,三年复合增速36%;同期实现物业净利润6599万元,同比增长50%,三年复合增速51%。

资料显示,建发物业集团旗下怡家园物业、汇嘉物业拥有一级物业服务资质,优质的物业服务备受业主认可。2019年建发物业集团荣膺蓝筹物业企业50强、中国物业服务百强企业第41位,同时物业服务满意度位列赛惟榜单地产行业第3名。

三、问答环节:

Q1:(1)鉴于公司2019年结转毛利率有所下滑, 2019年已售未结项目、2020年推售项目的平均毛利率水平为多少?(2)由于公司在不同能级城市中产品售价差异度较大,公司平均建安成本大约在什么水平?

公司管理层回复:

1、公司坚持稳健的投资策略,甄选利润率可观、土地质量与公司产品定位相匹配的项目,2019年下半年新增获取较多低成本且优质的项目。2019年公司整体利润率水平维持较为健康合理,已售及推售货值部分均保持8%以上的净利润率水平;

2、公司在不同能级城市售价有所差异,但即使于在三四线城市的销售单价也超1万元/平方米,整体平均建安成本约3000元/平方米至3500元/平方米,具体将结合项目的产品定位来决定。

Q2:首先恭喜公司在2019年取得非常亮眼的经营业绩。从派息比例看,公司2019年派息比例较2018年有所下滑,请问未来的派息水平大概维持什么水平呢?

公司管理层回复:

1、2019年公司分红比例为50%,仍维持行业较高水平。公司的派息政策是基于以下两个因素综合考虑:(1)充分关注小股东的利益;(2)关注公司运营健康稳健增长。综合上述因素,公司在实现销售规模提升、经营业绩大幅增长的同时,将维持稳定合理、可持续性、优于同业的派息比例,以回馈公司股东;

2、未来公司管理层将全力推进公司稳健发展,实现高质量、受认可的价值增长,通过企业自身增长为股东创造价值。

Q3:(1)公司作为同规模企业中增速较高的房企,在今年疫情的影响下有哪些措施来帮助自己完成销售计划?(2)2019年公司递延所得税资产增长幅度较大,请问主要原因是什么?

公司管理层回复:

1、公司产品定位为高端改善型项目,产品优势保持行业领先。从行业整体情况看,改善型产品受本次疫情冲击较小。公司各地销售整体表现情况良好,公司有信心完成预期销售计划;

2、递延所得税资产是房地产企业对预售部分提前缴纳的企业所得税,2019年公司销售增幅超100%,递延所得税资产取得增长符合公司经营情况。

Q4:(1)2020年销售目标为700亿元,请问未来三年销售规模预期有多少?(2)请问公司2020年的拿地计划,以及公司如何看待2020年的土地市场。

公司管理层回复:

1、公司注重于提高自身经营质量,保持优质产品竞争力,在有充足财务资源、人才资源的基础上,通过内生型增长驱动每年保持较高增速。即使在2020年行业整体受疫情冲击,公司仍保持较好的信心,未来2-3年预计保持较高的增速;

2、今年公司仍保持较为积极的取地态度,资金资源较为充足(2020年计划约300-400亿元的土地款),关注土地市场机会,注重土地项目质量与盈利能力。

Q5:(1)物业管理未来是如何规划的?(2)公司如何看待厦门市场,在厦门有哪些竞争优势?

公司管理层回复:

1、近年来公司物业管理规模保持较高增长。2019年建发物业加大外拓规模,承接对外房开项目、代建项目及安居保障项目的物业服务,取得管理面积较快增长;同时,公司注重于提升物业服务品质,围绕业主需求扩展增值服务,通过智能化技术等方式提高客户满意度;

2、公司在厦门市场有较高的市场优势,在厦门获取多为优质且高收益回报地块。未来公司将借助国企的背景和良好的信誉优势、发挥房地产开发专业优势,与政府商谈合作项目,取得更多投资机会。

Q6:(1)公司对今年及未来2-3年中国地产市场的展望?(2)公司在地域方面布局规划是什么?

公司管理层回复:

1、本次疫情对行业造成的冲击,对公司来说是挑战,但更多的是机遇。公司整体经营安全稳健,注重经营效率与盈利质量,同时现金流稳定充裕,受本次疫情冲击较小。公司近期整体销售情况良好,对未来发展仍有较高信心;

2、公司布局五大核心区域,未来将继续扩大地域深耕,提升品牌影响力及市场占有率;同时选择进入核心经济圈城市,2020年已新增进入北京,未来将视机会进入江西、重庆、郑州、西安等,进一步扩大区域布局。

Q7:(1)截止目前,建发国际最新的土储货值大概是多少?(2)基于国企背景优势,建发物业是否会参与市政环卫等其他城市运营服务?

公司管理层回复:

1、2019年末公司年末土地储备约1620亿元,今年年初至今新增约300亿元土地储备货值,现有土地储备水平能支撑公司2020年维持较高的推售货值;

2、建发物业目前工作重点为从事及提升住宅物业、办公及公共建筑物业管理服务。在城市运营服务方面,公司有机会与地方政府探讨合作切入点,但目前仍处于前期探讨阶段。

Q8:(1)公司目前土地储备相对仍较少,能否分享目前土储获取的主要途径和方式?(2)公司在多元化业务是否有新的规划?

公司管理层回复:

1、公司对土地储备获取有充分信心。在房地产政策调控背景下,核心城市的地价企稳并趋于合理,土地红利的投机机会减少。在稳定的土地市场环境中,将更有利于公司通过产品优势获取溢价,并通过自身高效运营取得稳健合理回报。当前处于较好的投资窗口期,公司将把握土地市场机会,通过积极参加招拍挂、参与项目合作等方式获取新增土地,包括各地政府、当地国企及民营企业在内都非常愿意与公司合作开发项目;

2、商业资产运营方面,公司侧重于通过管理输出开展轻资产运营;代建业务逐步成熟,承接包括政府委托代建、企业运营代建、资本代建等在内的多类型代建业务。除此以外,公司对其他类型的多元化业务关注较少,未来仍将集中精力发展主业。

Q9:(1)公司在未来三五年或者更长时间的发展愿景是什么呢?(2)公司利润率水平(8%)有所下调,是基于哪些因素的综合考虑?

公司管理层回复:

1、未来几年,建发国际将致力于成为优秀的房地产开发商+城市运营商,充分发挥房地产开发优势,加强物业、代建等产业链版块综合发展。基于母公司建发房产的国企资源优势,未来将有机会新增获取政府类投资合作机会,新增利润增长点,与房地产主业协同发展;

2、公司一直维持稳健谨慎的土地投资策略,要求的拿地利润率至少达8%,并通过后续运营跟踪,降低开发成本、提高效益,以获取更高的项目利润率水平。利润是核心价值创造,8%利润率是公司可实现的利润水平。

Q10:(1)大股东借款较2018年新增约70亿元,该部分融资成本为多少?未来负债水平是否进一步下行?(2)公司如何平衡高周转率和改善型经营的平衡?(3)公司2020年现金流的预期为多少?

公司管理层回复:

1、2019年建发国际净负债率水平下行,融资成本进一步降低,大股东借款平均利率为5.7%。未来将视建发国际业务开展需要及大股东的资金状况,以决定是否新增股东借款支持。随着建发国际自身融资能力的增强,预计大股东的资金支持力度将有所减弱;

2、高周转与改善型经营模式并不矛盾。高周转的核心不在于项目建设快慢,而在于销售去化速度。目前刚需型产品去化速度明显下降,改善性需求逐步成为目前市场去化的主要推动因素,所以公司定位改善型需求、注重产品品质和服务,这给公司的销售带来的较好、较快的去化率。2019年公司整体库存去化水平及周转率都较高,因此两者并不矛盾;

3、与销售目标相应,2020年公司回款要求为至少达600亿元,确保安全稳健运营。

Q11:(1)受本次疫情影响,现阶段开工情况大概处于什么水平?(2)目前中央地方政府对于房地产有哪些利好政策。(3)公司融资成本具有较高优势,未来公司融资成本是否有进一步下行空间?

公司管理层回复:

1、除武汉外,公司在多地房开项目已开始复工,随着工人返岗、各地物流逐步恢复,预计4月份公司于各地的房开项目将恢复正常复工水平;考虑到公司房地产项目供货集中在下半年,全年销售受疫情的影响程度较低;

2、近期多地政府密集出台房地产企业支持政策,出台包括缓交对出让金、降低土地出让金比例、人才政策等在内的政策指引。但限售、限价等主要调控政策未见明显松动;

3、今年央行持续出台政策,保持货币流动性宽松,整体市场利率水平有所降低,包括ABS产品、中票在内的债务工具平均利率均有所下行。基于公司较高的信用评级,今年以来整体融资成本下降约50-80BP。