下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,3月14日,港澳两地换热系统领先供应商恒丰科技控股有限公司(以下简称”恒丰科技”或”公司”)向港交所递交上市资料,显示独家保荐人为创升融资。值得注意的是,2018年6月25日公司已递交一次申请资料,目前显示为已失效。

恒丰科技为历史悠久的换热系统及设备供应商,总部及生产设施分别设于香港及中国。根据弗若斯特沙利文,按2018年的收益计,用以提供中央热水的换热系统分别占澳门及香港整体换热系统市场约20.4%及10.6%。

中央热水供应系统行业在澳门高度集中,而在香港则相对集中,按2018年收益计,澳门三大市场参与公司及香港三大市场参与公司的市场份额分别约为94.4%及58.7%,而公司在澳门及香港两地中央热水供应系统市场均为最大的换热系统供应商,按2018年收益计,市场份额分别达82.3%及42.6%。

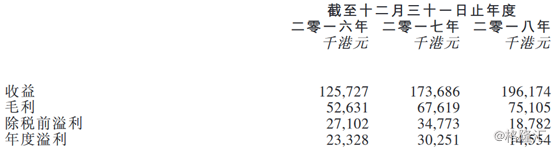

截至2016-2018年,公司实现营收分别为1.26亿港元,1.74亿港元及1.96亿港元,同期毛利率为41.86%、38.93%及38.28%。

而从公司主营业务来看,换热机组和加热器与储水罐业务为公司目前主导业务,但由于换热机组业务近年来毛利率持续下滑,或将拖累公司整体盈利水平下降。这也是公司整体毛利率水平近三年来出现下滑的原因之一。同期,公司主营结构保持稳定,整体上并未出现主营业务倾斜的表现,反映出公司整体经营状况稳定发展的态势。

于2016至2018年,公司五大客户的合计营收占比为43.1%、34.5%及36.1%。同期,公司五大供应商合计占总采购额约56.6%、52.8%及34.1%。原材料成本占公司生产成本的一大部份,于往绩记录期内分别约占公司总销售成本的74.1%、76.9%及63.2%。

公司客户及供应商的集中度逐年下降,表明公司经营逐渐分散布局,降低公司因经营集中化风向带来的影响。但公司销售成本中很大一部分都源自于原材料成本,虽成本占比有所下降,但仍超过60%的成本占比。因此,未来原材料行情的变化,或将使得公司的成本及盈利水平发生较大变动。

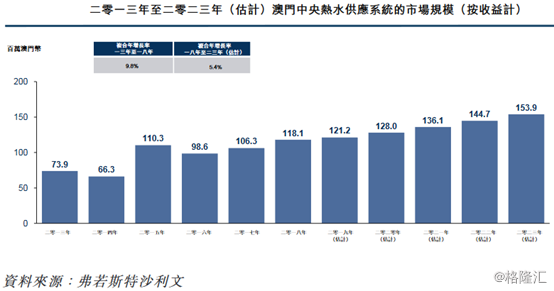

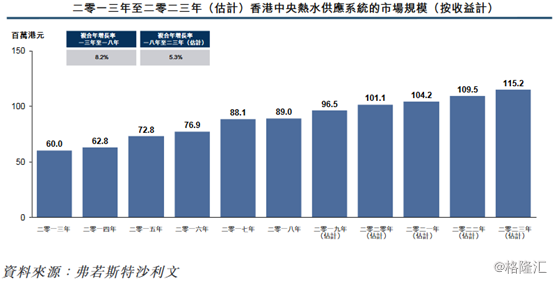

由于新建商业大厦项目的影响,澳门中央热水系统市场在2013年至2018年期间出现波动。在澳门旅游及博彩业复苏的推动下,中央热水供应系统市场预计将于2023年反弹并增长至1.54亿澳门币。香港中央热水供应系统市场稳定增长,由2013年的6000万港元增至2018年的8900万港元,复合年增长率为8.2%。预计2023年香港市场将继续增长至1.15亿港元,复合年增长率为5.3%,主要受中央热水供应系统更新改造需求的推动。

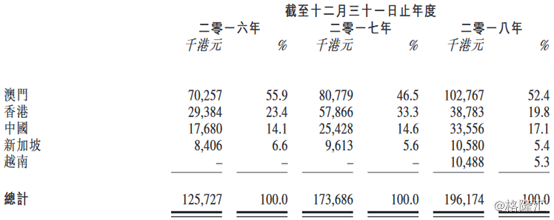

而公司截至2018年底,主要营收地区集中在澳门、香港及国内,其中澳门占比达到52.4%。按照弗若斯特沙利文数据显示,公司在澳门及香港市占率领先,尤其澳门市占率以超80%,市场优势十分显著。

但是由于澳门及香港的地域限制,使得未来当地市场规模逐渐趋于饱和,同时,经营地区的集中使得公司受当地经济状况及政策影响加剧。而同期,公司近三年来国内业务发展迅速,对公司的营收贡献逐渐上升,而自2018年起公司开拓越南市场,使得公司未来营收带来新的增长点。

未来计划及资金用途:(1)部分募集资金用于建设大湾区工厂;(2)部分募集资金用于购买生产机器及设备;(3)部分募集资金用于增强研发实力及强化员工团队;(4)部分募集资金用于购买先进的企业资源规划软件以便有效管理业务;(5)部分募集资金偿还于2018年12月31日的银行贷款3080万港元。银行贷款已用作营运资金,现时的年利率为4%,其中贷款的一部分将于2018年及2019年12月到期;(6)部分募集资金用作一般营运资金。

潜在风险因素提示:

(1) 公司经营业务对澳门的依赖程度过高,澳门当地酒店建设及改造工程的需求或将影响公司经营状况;

(2) 依赖分包商完成现场工程,分包商对工程的延误及施工缺陷或将影响公司的经营;

(3) 客户付款的及时性对公司资金流动性影响重大;

(4) 原材料成本占比过高使得公司受原材料市场影响加剧。