下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

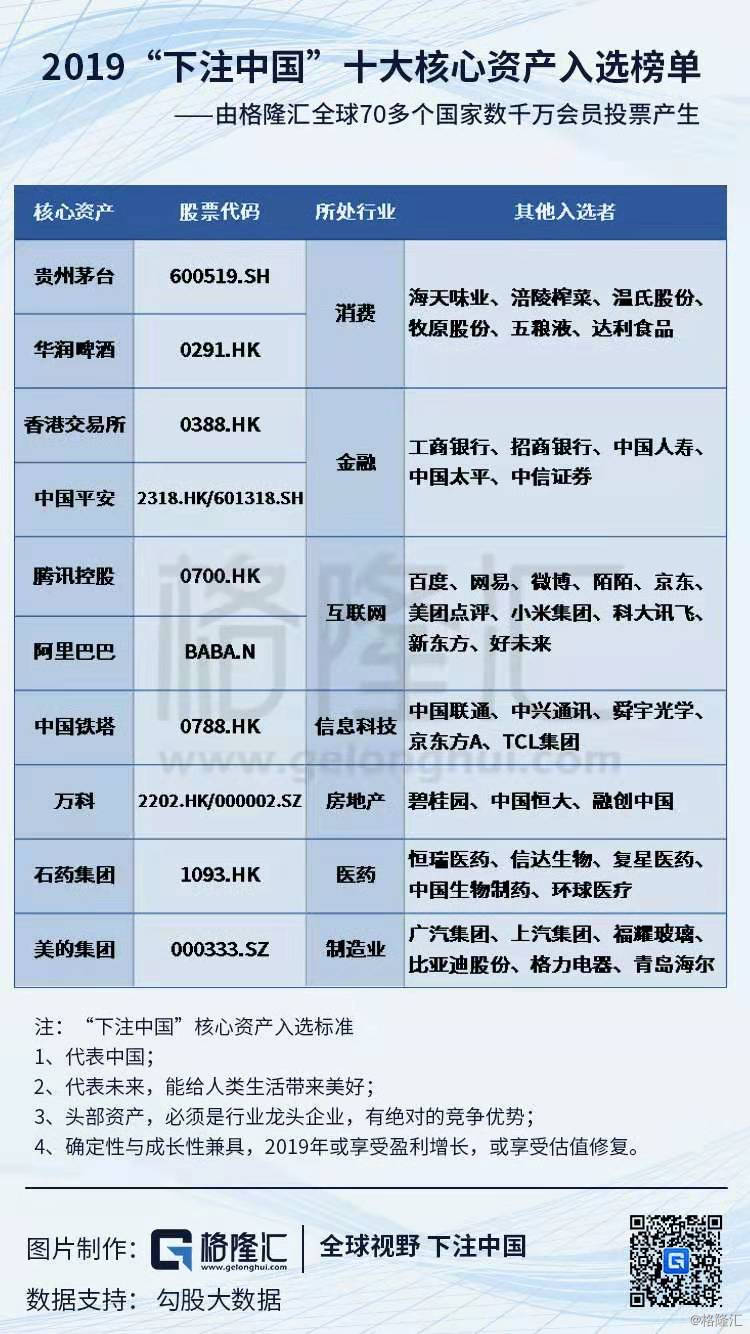

格隆汇3月5日丨入选格隆汇2019“下注中国”十大核心资产的科技龙头腾讯(0700.HK)及昨日收涨3.15%后,今日再度大涨4.21%,报361.4港元,创2018年8月30日以来新高,成交130.43亿港元,最新总市值34407亿港元。该股年初至今累涨15.1%,高于恒指的12.06%。

腾讯即将于3月21日披露年报。高盛于2月底升腾讯目标价至418港元,重申“买入”评级;野村近日发报告维持腾讯“买入”投资评级及目标价400港元;广发维持腾讯“买入”评级,上调目标价为395港元。

高盛:升腾讯(00700.HK)目标价至418港元 重申“买入”评级

高盛曾于2月底发表报告表示,重申聚焦腾讯(00700.HK)基本因素推动力,包括网上游戏及广告业务,重申对其“买入”投资评级,上调对其目标价,由原来397港元升至418港元,此按综合方式作估值,潜在升幅22%,基于对其估值延至2020年、调整对外汇因素预测,并形容公司仍为「皇冠上的宝石」。

就广告业务方面,基于宏观经济会为行业添加压力,但该行相信腾讯可藉其广泛性的生态系统,可令相关业务较为稳定。该行表示,下调对腾讯於2019年至2020年收入预测各5%及6%,以反映网上游戏疲弱前景。该行称,下调对腾讯於2018年至每股盈利预测,由原来9.59元降至9.33元人民币,同时调低对其2019年每股盈利预测由12.5元降至10.65元人民币,并调低对其2020年每股盈利预测由16.2元降至14.76元人民币。

高盛估计,腾讯去年第四季总体手游收入为182亿人民币,按年升8%,并估计2019年全年相关收入可达883亿人民币按年升15%,主要受网游牌照批准、2018年首季至首三季基数较低所致。

广发:腾讯(00700.HK)业绩增速底可见 料首季靠老游戏及次新游戏发力

广发证券发表报告表示,料腾讯(00700.HK)受游戏版号暂停审批、备付金利息减少、云业务扩张等因素影响,预计其去年第四季业绩增速下降,预计公司今年首季业绩增长仍受延续影响。预计去年第四季收入和归母净利润按年升24.5%及11.7%,按其非通用会准归母净利润按年升10.9%,毛利率42.1%。

该行指受版号暂停影响,预计腾讯去年第四季手游收入按季将下跌11%,个人电脑游戏收入按季会跌5%,其去年第四季以来上线的头部新游数量偏少,其中《红警OL》《火影忍者OL》首月流水分别超7亿和6亿,贡献主要增量。今年首季主要靠老游戏和次新游发力,《王者荣耀》新皮肤和返场皮肤明显增多。储备多款头部新游於3月起陆续上线,将为其第二季贡献增量,包括《完美世界》(3月6日上线)、《剑网3》、《跑跑卡丁车》等。

该行指,腾讯2019年储备的对业绩弹性较大的游戏:《地下城与勇士》手游预计今年上半年开测,是2019年最值得期待的手游之一。《绝地求生:刺激战场》手游用户数直追《王者荣耀》,版号能否落地对2019年业绩影响较大。其他还包括《使命召唤》手游、《英雄联盟》手游、《天堂 2》等。端游《堡垒之夜》尚未拿到版号。

广发证券称,维持对腾讯“买入”评级。预计其2018至2020年归母净利润分别为829亿、928亿元、1,141亿人民币,当前股价对应2018至2020年市盈率分别为33倍、29倍和24倍。该行预计,腾讯於2018至20年非通用会计准则归母净利润分别为771亿元、919亿元及1,136亿人民币,当前股价对应2018至2020年市盈率分别为35倍、30倍和24倍。该行指,腾讯短期广告是业绩增长点,游戏业务则是弹性因素,中长期增长在於商业端,而小程序连接产业、加速商业端生态,促进广告、支付、云增长,维持对其“买入”评级,决定上调合理价值为395港元。

野村:预计腾讯第四季收入逊预期 但升目标价至400港元

野村发表研究报告指,腾讯(00700.HK)2018财年第四季业绩受游戏业务疲弱影响,料第四季收入按年增长21%至800亿元人民币,较预期840亿元低4%。该行料,其支付业务及广告业务维持集团主要增长动力,维持其“买入”投资评级,并调高目标价4.44%,由383港元升至400港元。

若以非通用会计准则(non-GAAP)计算,野村估计,腾讯第四季的每股盈利为1.99元人民币,比市场平均预测高4%。而腾讯电脑及手机游戏业务将放缓,主要由于高基数影响及少量新产品推出。该行预料,第四季电脑游戏收入按年下跌15%,按季下跌12%,手机游戏收入则按年上升2%,但按季仍跌11%。另外,该行认为,腾讯社交广告收入按年增长46%,而媒体广告收入则按年上升21%。

该行又指,腾讯因在2018年底需符合支付服务监管要求,或会损失大部份的利息收入,但相信集团将可寻找新收入来源。由于该行调低对腾讯游戏业务的预测,因此下调腾讯2018/ 19财年盈利预测2%。

附: 格隆汇2019“下注中国”十大核心资产