下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张鑫

来源:晨哨并购

在GSK剥离非核心业务之时,顺带成全了Bharat Biotech成为狂犬疫苗之王。

进行此番业务“瘦身”,GSK也许正在酝酿一票大并购。

近日,印度疫苗生产商Bharat Biotech公司(以下简称Bharat)宣布,从葛兰素史克(GSK)手中收购Chiron Behring疫苗私人有限公司(CBVPL)。Bharat将以现金交易方式收购CBVPL的全部股份,并与GSK计划在未来几周内完成一系列交割事项。据悉,此次有8家公司参与了竞购。

此次收购将使Bharat公司成为全球最大的狂犬病疫苗生产商,目前该公司每年生产1000万剂狂犬病疫苗,收购完成后的年生产能力将达到2500万剂。

虽然收购金额并未披露,但Bharat公司董事长Krishna Ella表示,该公司能够在5年内收回此次收购的成本。

被GSK推上王位的Bharat

CBVPL位于印度安格莱什沃尔,在2015年GSK与诺华进行疫苗、肿瘤资产置换交易后加入GSK,该公司产品单一,只生产一种基于Vero细胞的狂犬病疫苗Indirab,2018年收入为18亿卢比(约合2520万美元)。

CBVPL的产品在20多个国家注册,并通过了世界卫生组织的资格预审。但Bharat公司的董事长Krishna Ella表示,收购CBVPL将用于满足印度本土的狂犬病疫苗需求,目前,在印度,仅有50%的狂犬病疫苗需求得到了满足。

根据世界卫生组织的一份报告显示,狂犬病作为一种可预防的疾病,每年夺去55,000多人的生命,这些人主要集中在亚洲和非洲,其中印度占世界狂犬病死亡人数的36%。

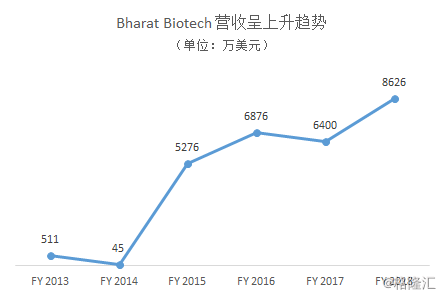

广阔的市场规模不仅是Bharat公司业绩提升的有力保证,也是其并购扩张的底气所在。2018财年,Bharat公司的营收为8626万美元。

数据来源:Pitchbook

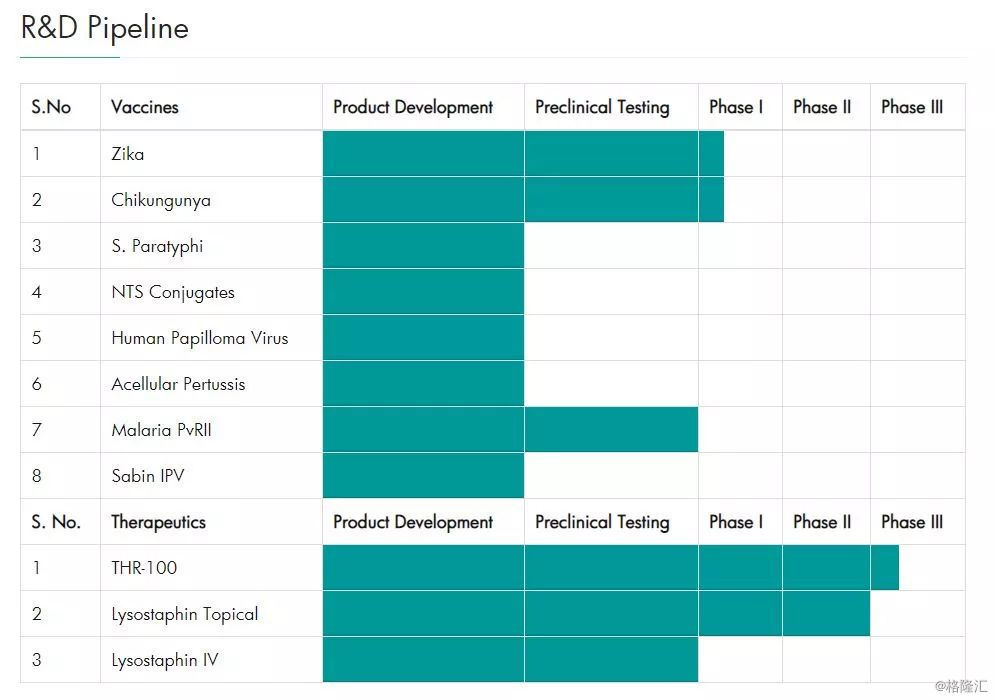

目前,除了狂犬病疫苗,Bharat公司已拥有16种产品,包括乙脑和伤寒疫苗,迄今为止已在制造和研发设施上投资了高达150亿卢比(约合2.11亿美元)。这些投资获得了回报,2018年1月,其Typbar TCVB成为全球第一个通过世卫组织资格预审的伤寒结合疫苗,之后,其轮状病毒疫苗Rotavac也获得了资格预审,与GSK和默克公司的轮状病毒疫苗相比,具有明显的价格优势。

资料来源:Bharat官网

杀回肿瘤领域的GSK

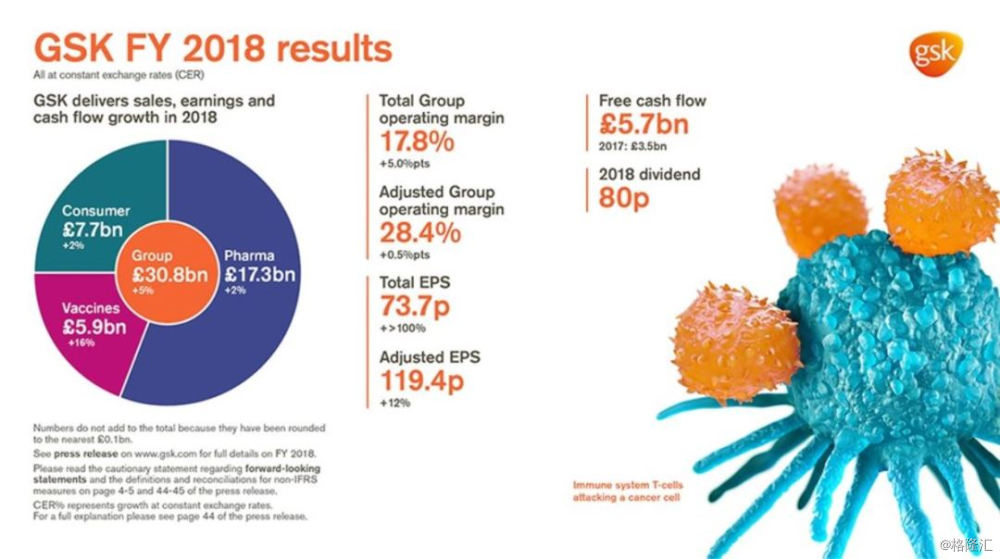

成全了Bharat狂犬病疫苗之王的CBVPL,只是GSK疫苗投资组合中一个很小的特许经营权,仅占GSK疫苗总收入的千分之三,在2018年2月6日,GSK公布2018年业绩,全年总收入308.21亿英镑(409.92亿美元),相比2017年增长5%。其中制药业务收入173亿英镑(+2%),疫苗业务收入59亿英镑(+16%),消费者保健业务收入77亿英镑(+2%);

数据来源:GSK官网

GSK当前的优势业务集中在呼吸疾病、艾滋病和疫苗三大领域。

GSK哮喘药物Advair 由于受到定价压力的增加以及仿制药的侵蚀,2018年在美国的销售额下降了32%,整体呼吸管线的销售额下降1%。

但令人惊喜的是,疫苗方面,带状疱疹疫苗Shingrix在2017年10月获得加拿大和美国的批准,紧接着又被美国CDC推荐50岁以上老人接种,2018年销售收入直接突破10亿美元,带动GSK整个疫苗板块增长了16%,并且成功抢下美国市场98%的份额,把默沙东老牌产品Zostavax的销售额从2017年的6.68亿美元直接打到了2.17亿美元。

不过战场上少有常胜将军,GSK在另一组疫苗的市场争夺战中遭遇滑铁卢。默沙东的宫颈癌疫苗Gardasil 9在中国遭遇哄抢,供应极度紧张,2018年全球收入暴涨37%达到31亿美元;同为宫颈癌疫苗,GSK的产品Cervarix不仅无人问津从美国撤市,在中国北京地区也上市遇冷。2018年全球收入仅有1.84亿美元(+5%)。

在增长最为迅猛的抗肿瘤药物市场,GSK只能做壁上观。对GSK来说,拓展肿瘤药领域是该公司加强其制药版图的重要一步。

自2017年接任GSK首席执行官以来,艾玛•沃尔姆斯利( Emma Walmsley )采取了一些重大举措,将该公司重新定义为专注于药品开发的公司。

首先,沃尔姆斯利重塑了她的高管领导团队,引入行业中坚力量。她邀请了Hal Barron(前罗氏的执行副总裁和首席医疗官)担任首席科学官兼研发总裁,又聘用了Luke Miels(前阿斯利康欧洲业务副总裁)专门负责药品和疫苗的商业化,并着眼于支持长期增长的交易,同时剥离不是她使命核心的产品线。

在过去的几个月里,GSK已经开展了一系列重要交易。

2018年4月,这家英国制药巨头以130亿美元的价格收购了诺华公司在其消费者医疗保健合资企业中36.5%的股份。八个月之后,GSK与辉瑞将其各自的消费者健康业务合并为一家新的合资企业,年销售额估计为98亿英镑(合127亿美元)。这项交易计划在2019下半年完成。

GSK 决定将消费者医疗保健业务剥离为一个独立的实体,计划3年内在英国上市。届时GSK的业务重心也将全部聚焦在处方药和疫苗上面。

2018年12月,GSK完成了对美国肿瘤学生物制药公司Tesaro的51亿美元收购。意在获得其用来治疗卵巢癌的Zejula。

对于曾一度出售肿瘤业务的GSK来说,这是一个重要转变。

2015年3月,GSK以160亿美元出售肿瘤业务给诺华;又以52.5亿美元收购诺华疫苗业务(不包括流感疫苗)。去年五月,被GSK抛弃掉的肿瘤产品Tafinlar+Mekinist在诺华手下变成了10亿美元的重磅炸弹,GSK不得不反思自己的战略布局。

今年二月初,GSK与默克公司组建了一个价值约37亿欧元(合42亿美元)的全球战略联盟,以获得一种免疫肿瘤治疗方法(双功能免疫疗法M7824),该疗法针对晚期非小细胞肺癌(NSCLC)。

这几项举措显示出GSK公司对肿瘤学领域药物研发的重视。为了更聚焦肿瘤学领域,GSK剥离非核心资产,以求在制药业务保持强势姿态。

闯入拥挤赛道的GSK

在癌症治疗手段中,免疫疗法是最受关注,具有疗效好,副作用小和防止复发等优点。对于各大药企来说,肿瘤免疫治疗是巨头们的盈利之源。

2018年度,强生业绩优于市场预估主要得益于旗下制药业务大幅增长,其中肿瘤药品涨幅为35.6%。

默克是肿瘤免疫市场的绝对霸主,默克的Keytruda和百时美施贵宝的Opdivo是该领域的佼佼者,而在一线治疗肺癌方面,Keytruda已占山为王。作为默克在肿瘤免疫领域的押注产品,Keytruda2018年销售额达71.7亿美元,较去年翻了一番。

辉瑞同样着眼于该领域的长期发展,2018年已有四款肿瘤免疫新药获FDA审批。在已上市产品中突破性乳腺癌新药Ibrance在欧洲及日本的价格调整快速抢占市场,2018年销售额高达41.18亿美元,同比增长32%,强力拉升整体业绩。

在肿瘤免疫治疗领域高利润爆发的同时,我们也要看到赛道的拥挤。

在免疫肿瘤领域,目前PD-1市场过热,默沙东Keytruda已实现弯道超车,占据领头羊的地位。国内市场,君实生物和信达生物等国产PD-1产品也随之崛起。

目前,全球药企纷纷布局肿瘤免疫市场,对于新闯入者GSK来说,如何在拥挤中寻找突破,GSK的前景充满未知和挑战。

有意思的是,这已经不是GSK第一次出售印度资产了。两个月前,GSK以31亿英镑将其印度消费者健康特许经营权(包括营养饮料品牌Horlicks)出售给联合利华,现在又轮到了CBVPL被剥离。

GSK似乎正在“无意”的离开印度市场,就像当初离开了肿瘤市场一样。