下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张鑫

来源:晨哨并购

施乐辉看上了超百亿美元的全球脊柱骨科细分市场。

全球骨科五巨头之一的施乐辉加快了追赶前四家的脚步。

近日,英国《金融时报》报道,施乐辉公司(Smith&Nephew)就收购医疗器械制造商NuVasive(以下简称“NuV”)进行谈判,交易总额或超过30亿美元。

如果交易达成,这将是纳瓦纳(Namal Nawana)出任施乐辉CEO不到一年以来进行的最大战略布局。

在对施乐辉来说全新的脊柱领域,花费数十亿美元收购一个公司,纳瓦纳有他的底气。纳瓦纳曾作为强生公司脊柱部门的全球总裁,他在2012年以220亿美元收购瑞士医疗设备制造商Synthes公司,并监督了收购后的整合。

与巨头正面交锋的Nuvasive

被收购方NuV是一家开发微创脊柱修复外科产品和程序的医疗器械公司,专注于在脊柱微创手术中的应用,主要产品包括微创手术平台以及提供的生物制剂、颈椎、运动保护产品和术中监测(IOM)服务。

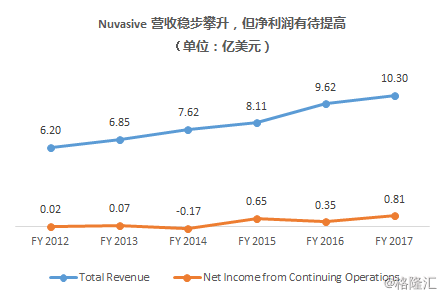

NuV公司1月7日表示,2018年NuV的销售额增长约5%,达到约11亿美元。该公司的旗舰产品是XLIF,这是一种已经使用了十多年的微创脊柱外科技术。

数据来源:pitchbook

在2018年10月,NuV公司聘请了前美敦力高管Christopher Barry担任其首席执行官。自Barry上任以来,该公司寻求创新产品以促进增长,但事不遂人愿,NuV公司今年推出的脊柱植入机器人将面临美敦力和Zimmer Biomet骨科巨头的正面交锋。

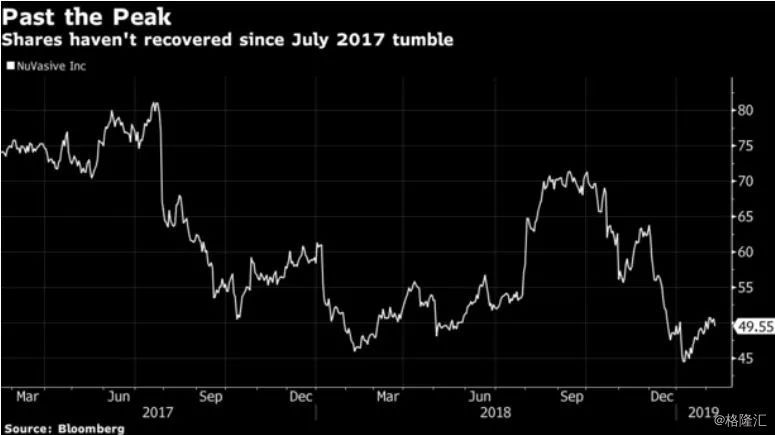

这也是很多分析师并不看好此次交易的原因。不过便宜总是硬道理!目前NuV的股价接近一年以来的最低点。

自2017年7月达到81.11美元的峰值以来,NuV公司的股票已经下跌了约三分之一,因为,当时NuV表示,随着其首席运营官和首席财务官的辞职,它将缩减全球业务。

另外,NuV公司的增速也快于施乐辉。2016年,NuV公司通过收购Ellipse Technologies公司获得了其明星产品——脊柱矫直Magec系统,该产品年增长率在15%左右。

另外,NuV公司的增速也快于施乐辉。2016年,NuV公司通过收购Ellipse Technologies公司获得了其明星产品——脊柱矫直Magec系统,该产品年增长率在15%左右。

并购路上的施乐辉

施乐辉成立于1856年,总部位于英国伦敦,于1937年在伦敦证券交易所注册,并于1999年在纽约证券交易所上市。2001年,施乐辉成为英国FTSE-100指数的成员。

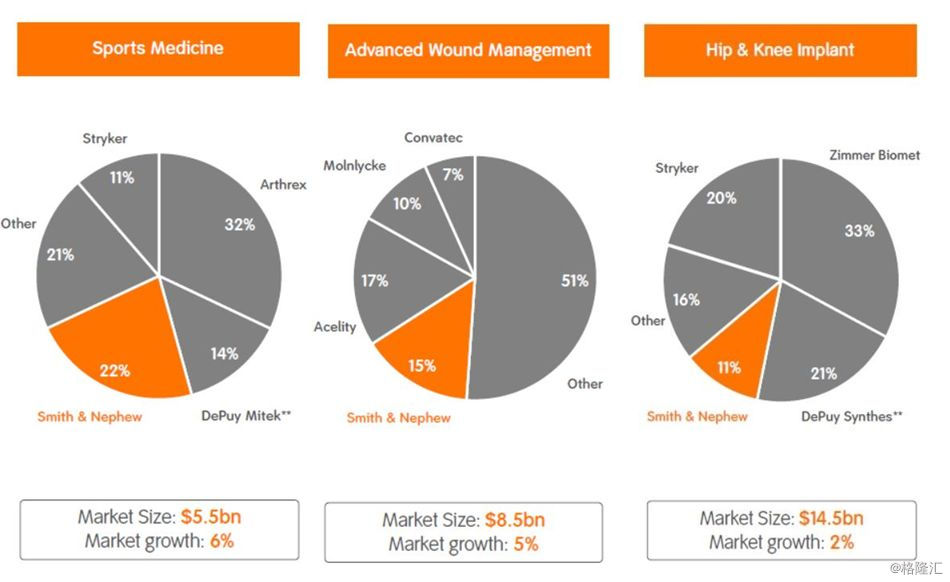

目前在骨科关节重建、先进伤口管理、运动医学和创伤四大领域处于世界领先地位,占据运动医学领域全球第一。

数据来源:施乐辉公司官网

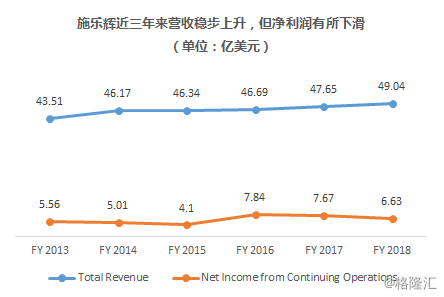

根据最新公布的财报显示,施乐辉2018全年营收49亿美元,同比增长3%。施乐辉的骨科业务包括膝关节植入、髋关节植入和创伤,三部分加起来大约占全部业务的43%。关节类明星产品:Genesis II 全膝关节系统;Oxinium黑晶股骨髁;Journey II XR膝关节置换系统。创伤类明星产品:Trigen Intertan;Trigen META-TAN;D-Rad SMART PACK等。

数据来源:pitchbook

据悉,施乐辉一直面临提高利润率和寻找新增长点的压力,因此需通过收购等手段提高竞争力、扩大业务范围,以便更有力的与美国史赛克、Zimmer Biomet Holdings和强生等公司进行市场博弈。就在上个月,施乐辉收购了一家加州的小型膝关节置换手术工具制造商Ceterix。

2014年,施乐辉以17亿美元现金收购美国运动医学产品制造商ArthroCare Corp。以加强其运动医学业务

2016年,又以2.75 亿美元收购骨科机器人公司BlueBelt(包括其Navio机器人)。当年还收购了印度制药商Piramal Healthcare旗下BST-CarGel软骨修复业务。同时,2016年,施乐辉以3.5亿美元将妇科医疗技术业务卖给了美敦力(妇科医疗业务在2015年营收占公司总营收的1%)。

施乐辉出售和并购,体现了其对骨科领域的重视和专注,骨科强化成为其最主要的核心业务。

与之前的收购不同,此次施乐辉进入了一个全新的领域。

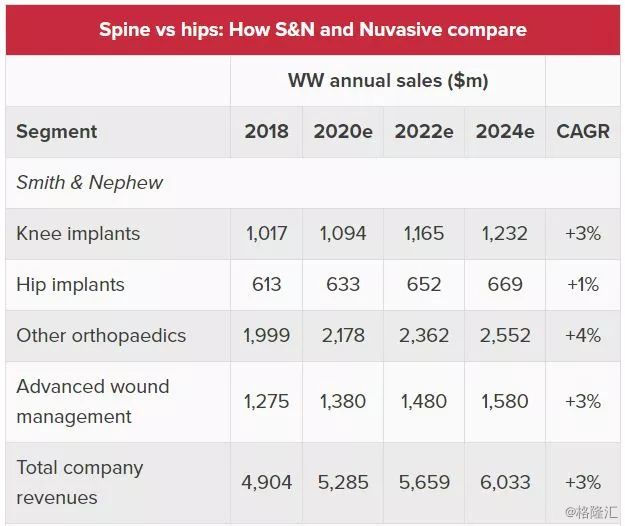

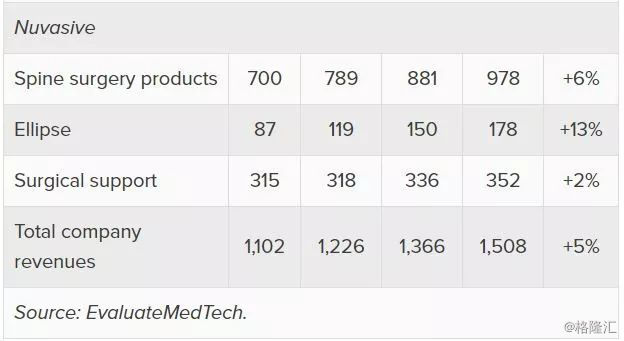

虽然NuV在2018年的收入增长率约为5%,略高于施乐辉的3%,但NuV的利润率偏低,并购合并后将对施乐辉产生稀释,而且,整体脊柱市场的增长速率仅为0-2%,低于施乐辉目前终端市场的市场增长率。

那么,施乐辉此次收购不为赚钱,意欲何为?

与其他竞争对手(美敦力、强生、Zimmer Biomet和Stryker)相比,施乐辉是唯一一个没有脊柱业务的家大型骨科公司 。

另外,美敦力上月还完成了对一家以色列公司的17亿美元的收购,该公司的机器人辅助产品有助于脊柱和脑外科手术。两年前,Zimmer Biomet斥资10亿美元收购脊椎植入物生产商LDR Holding Corp.。

对此,面对竞争对手的不断加码,施乐辉只能被迫增加脊柱业务。

施乐辉在复杂的脊柱市场上收购一家虽然规模较小,但发展迅速的上市公司有助于拓展脊柱业务。从2013年到2018年的数据来看,史赛克脊柱部门近三年来营收上下波动不大,但净利润正在下降,可以说这几年处在一个不好不坏的尴尬境地。因此,急需新血液注入的施乐辉需要作出行动,推动自身走出困境。

随着医械技术发展,产品更新换代的周期也越来越短,掌握先进的技术是获得市场的基础。大企业尤其是像施乐辉这般的骨科巨头“船大掉头慢”,要想更快速地获得创新技术,收购创新技术企业以降低内部研发的风险不失为一个办法。

结合NuV的脊柱修复和微创解决方案的创新科技,为施乐辉在百亿美元的全球脊柱市场上抢占赛道供了有利的机会。

近几年来,并购事件在医械行业中频发,尤其在IVD、心血管、手术设备、脊椎骨科等热门细分领域,行业集中度越来越高,竞争愈加激烈。巨头们纷纷通过大量或高额的并购来占据市场。其中脊椎骨科细分行业在近三年间并购金额达到55.74亿美元,占总并购额的3.2%。

在如此激烈的背景下,施乐辉选择并购NuV不说是为了扩张市场份额,也是为了生存。