下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:柳胖胖

来源:一个胖子的世界

一、营收超预期,MAU增速稳定

2018第二季度,陌陌的营收达到4.94亿美金,同比增长58.3%,超过上季预期的高点4.85亿。其中,直播收入依然是营收大头,达到了4.11亿,占比83.2%,但相比上季度开始有略微下降的迹象。

直播付费用户达到460万,较上季度增加20万,同比增长12.2%,ARPPU达到89.35美元,同比增长41.2%。

陌陌的直播付费用户数量,曾经在410万这个数字上停滞过长达3个季度,但是,陌陌的ARPPU却一直保持着40%以上的增速,这还是在陌陌还没有用上一些促进高额打赏的手段的情况,比如爵位系统的情况下,所以理论上直播业务的货币化空间依然可期。

现在大家都已经渐渐清楚,陌陌的直播营收取决于这么一个公式:Revenue=MAU*MAU直播观看率*直播付费率*ARPPU

而对于直播业务的未来来说,除了货币化运营能力,也就是在自己的盘子里增加直播用户的渗透率和提高已经在看直播的用户的付费率以外,最关键的因素就是用户基本盘的总量了。而根据Q2财报,陌陌的月活达到1.08亿,较上季度增长470万,已经连续7个季度月活同比增长保持在20%左右的水准了。

二、VAS收入占比提高,发力打造第二收入引擎?

当然,最终直播业务当然还是有天花板的,陌陌通过不断提高用户量和ARPPU,延迟着这个天花板到来的时间。另一方面,他们也在探索新的收入增长引擎。

陌陌的广告和游戏收入,一个增长乏力,一个连年下滑。这两块在陌陌上市之初贡献最多的收入引擎,已经渐渐沦为边缘。

游戏还可以理解,毕竟在互联网公司里,除了腾讯和网易,谁家的游戏收入都不占大头,而且就算是这两家公司,游戏收入在今年也开始出现负增长的情况。

陌陌的mobile marketing收入增长不如预期,出乎我的预料。我判断有两点因素,一是虽然陌陌作为陌生人社交平台,相比微信朋友圈可以有更高的ad load,但比今日头条等平台还是会低很多。

更重要的是,用户来这个平台的首要可能也是唯一的目的,还是和人互动。对于陌陌的用户,如果是在“附近的人”里看到一条某家商铺在做优惠活动的信息,感兴趣的可能性非常低,这就造成广告效果不好,然后ad price上不去。

另一方面,陌陌原本寄希望于有了更多的视频类产品后,拉动更多KA广告主增加投放打品牌广告,而且短视频在陌陌的渗透率本季度达到了70%。但问题是,陌陌的视频类产品还是服务于用户和用户之间基于人的社交场景。所以,用户也许会为打赏、会员和某些道具付费,却依然对其中的广告难以产生多少兴趣。

但总的来说,相比其它在信息流广告领域获取大量收入的公司,在有了直播这台印钞机之后,陌陌在广告业务上的发展节奏还是比较克制,也更多的考虑了用户体验。

在上一个季度,公司开始在VAS业务上大举发力,尽管在收入中总体占比才8.5%,但是这块业务的收入增速迅猛,2018Q1同比增长61.8%至3699万美金,环比增长25.9%,付费用户数量同比增长18.6%至510万,增速是直播付费用户的两倍。

陌陌曾经在8.0版本的时候,尝试了非常激进的围绕多个社交场景的首页改版,虽然对首页的体验来说,这次改版并不成功,但是所有的视频和音频社交场景都被得以保留,并成为提升陌陌社交场景体验的有力手段。

一方面,这些音视频场景对于拉新和留存都有很大的帮助。比如,陌陌在一季度推出的聊天室中添加了卡拉OK功能,类似于把线下的KTV搬到了线上,该功能的引入让聊天室DAU渗透率基本与兴趣群组持平。同时,陌陌Q2每用户每日使用时长同比增长了11%。

另一方面,陌陌VAS收入连续几个季度实现同比加速增长,也主要是因为陌陌开始对这些音视频社交场景加大了货币化运营的力度,推出了新的付费场景和礼物形式。

唐岩在电话会议里提到:”我们在过去几个季度推出的快聊、社交小游戏和聊天室等新社交场景中尝试推出多种多样的付费产品,令用户的社交体验更加生动有趣。这些新的付费场景全部基于虚拟礼物,下半年我们将延续这样的思路继续发展该项业务。”

这一个季度,计入探探6月的付费用户和收入后(310万和479万美元),陌陌整体VAS收入达到5520万美金,同比大涨124.4%,环比大涨49.2%,并且占到了整体收入的11.2%。

同时,陌陌自己VAS的付费用户达到了530万,同样也再度展现出超过直播业务的成长速度。虽然相对直播来说,VAS业务的ARPPU平均比较低,但其付费人群更广,对陌陌的社交场景也更有利。

三、和探探的共生效应初显?

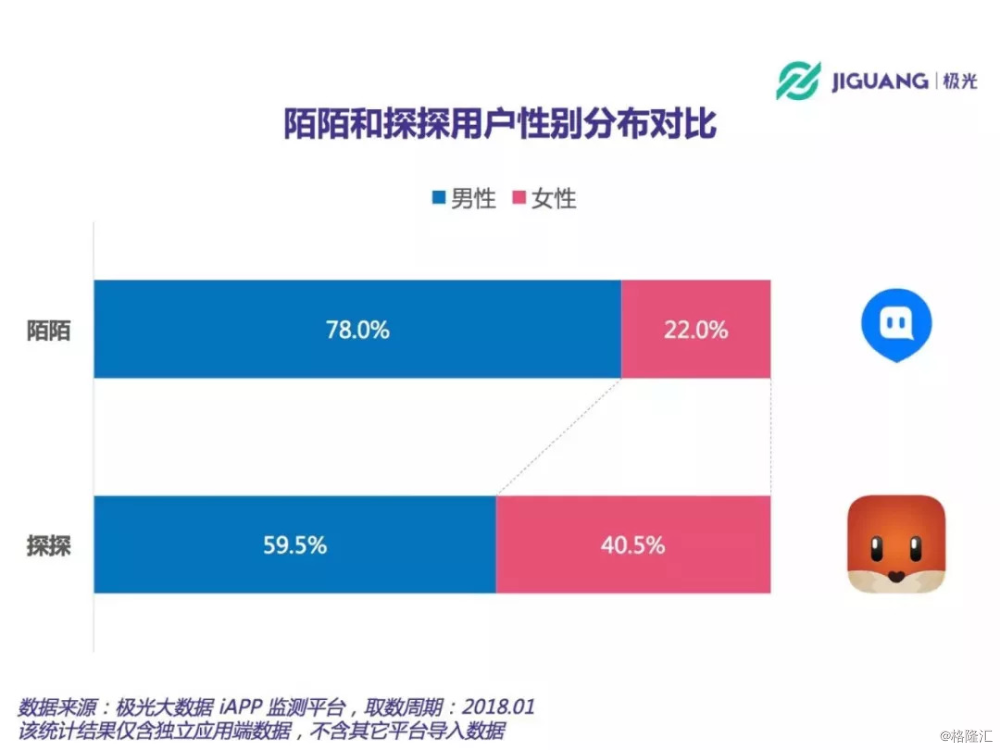

陌陌之前在陌生人社交场景上遇到的问题,大家都很清楚:狼多肉少,男生女生比例在四比一左右,甚至可能更高。

通过直播这种让一个女生对多个男生的社交互动方式,大量腰尾部男性用户的基础诉求得到满足,并且平台的商业模式也得以建立。

但是,陌陌并没有彻底解决女性用户在社交平台上被骚扰和配对效率低的问题。经济学人杂志的一个数据是,女性只会对她看到的6%的男性点赞,而男性会这么做的有60%。此时,必须双向like才能开始聊天的探探,补上了陌陌在这方面的短板。

而且,探探的基础产品形态,是可以很顺利地去做VAS收入的,因为付费会员的体验会比免费好得多,但价格又不贵。探探的国外对标产品Tinder上的用户,就显示出极强的付费行为倾向。根据APP Annie的数据,截止2018年2月25日,Tinder在全球21个国家iOS收入总榜Top1、52个国家iOS收入总榜位列前五、73个国家iOS收入总榜位列前10。

我在上一季度的陌陌财报分析里提到:“不管是哪种广告,开屏也好,信息流广告也好,对用户体验都是有伤害的;而VAS收入,它对用户其实反而可以进行更好的区分,少数有更强和更广需求的用户因此得到更好的服务,其实在收费的过程中反而进一步增加了这部分用户使用探探的频次和时长。

在这次的电话会议里,探探创始人王宇提到确实探探上出现了类似情况:“我们致力于推出更多付费增值服务,以提升用户使用体验和匹配数量。我们观察到,付费用户的留存率远高于非付费用户。”

另外,他预估探探推出“看谁喜欢过我”和“超级曝光”之后,收入会有很大幅度增长,预计三季度探探平均每月收入比6月增加60%-70%。

如果按照65%的平均增长率来算,探探6月的收入是479万,Q3的收入能达到2371万(479*1.65*3),几乎达到了这个季度陌陌自己VAS(5520-479)万美元的一半。

我预计,探探全年的VAS收入能达到8000万-1亿美金左右。相比直播单季度就好几亿美金的营收,这个数字确实不高,但如果作为一个整体来看,探探的产品更好地为陌陌留存了优质女性用户,而用户基础对于互联网公司来说才是最重要的资产。

其母公司MatchGroup最近市值连创新高,来到了140亿美金左右。但是无论是其集团单季收入(4.21亿美元),还是ARPU值(51.3美元),都和现在的陌陌有一定差距。同时,亚洲人生性腼腆,缺乏搭讪文化,其在线交友的市场肯定是一个比欧美更大的市场,对于陌陌和探探来说,未来仍然值得期待。