下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通宏观姜超 朱征星 李波

来源: 姜超宏观债券研究

摘 要 :

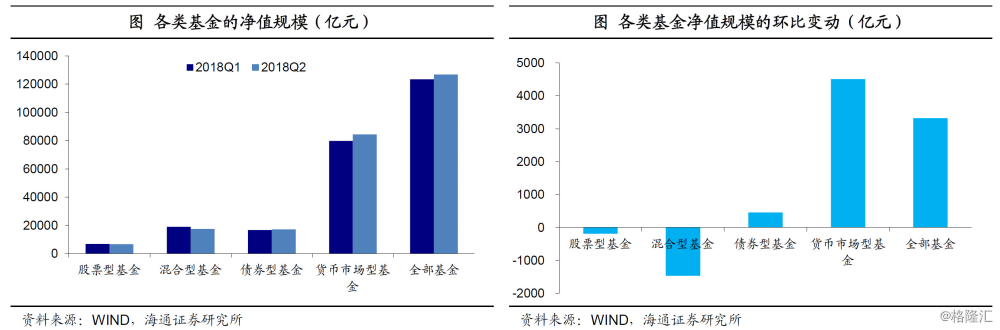

规模:债基和货基齐增长。截至2018Q2,公募基金净值规模12.68万亿,环比增加3300亿左右。其中货基8.4万亿,环比上升4500亿;债券型基金1.7万亿,环比上升460亿,混合型和股票型基金规模则有所下降。

收益:纯债基金表现最佳。纯债基金表现好于混合债基,短期纯债型和中长期纯债型基金18Q2平均年化收益分别达到4.8%和4.6%;但各类债基的收益相比一季度均有小幅回落。货基平均年化收益3.9%,环比回落0.3个百分点,收益低于纯债型基金,但高于混合债基。市场利率下行导致货基的收益也有所下降,因此二季度货基通过加杠杆、拉久期、增配同业存单等方式来提升收益,业绩表现依然不错。

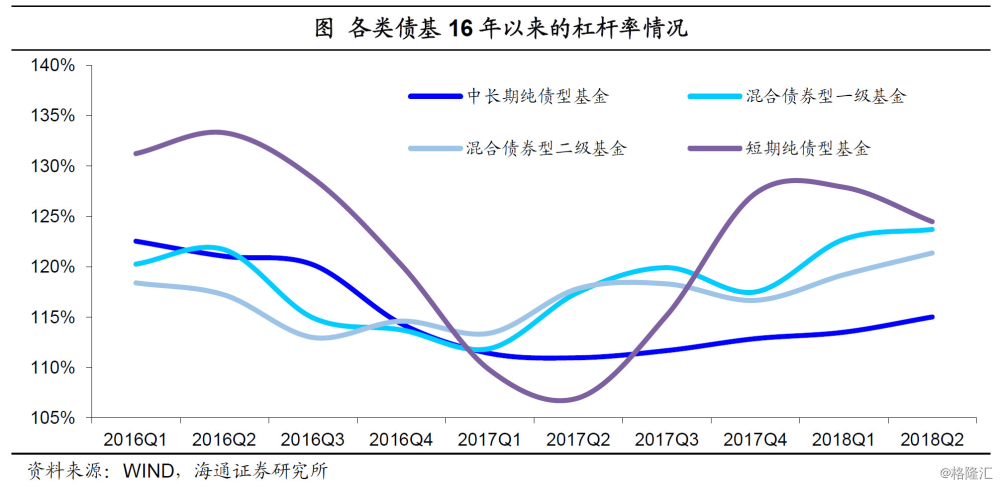

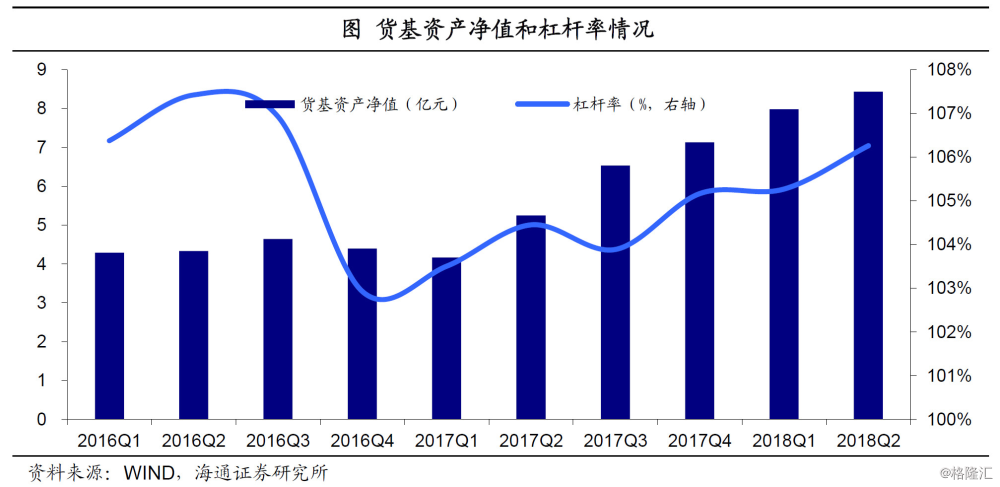

杠杆:回升至16年下半年水平。债基18Q2杠杆率115.8%,环比上升1.5个百分点,主要是资金面的边际宽松给了加杠杆空间。货基杠杆率106%,环比上升1个百分点。目前债基和货基的杠杆率均回到16年下半年的同期水平,但离16年上半年的高点仍有一段距离。

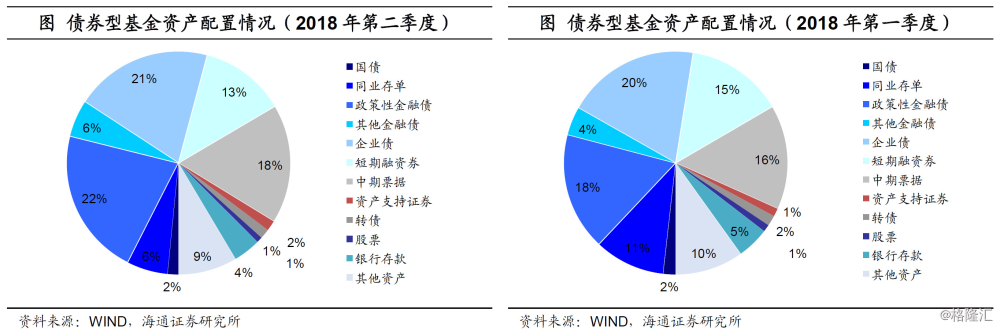

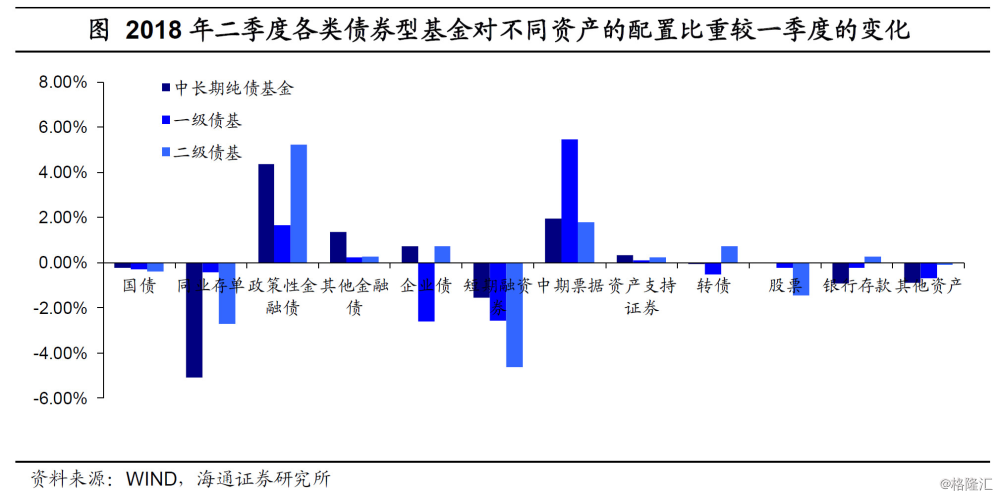

资产配置:信用债或仍有上升空间。权益类资产占比整体降低,但转债略增。受债牛的影响,二季度债券型基金倾向于减少权益类资产的配置,且有将股票资产转为转债资产的趋势。如二级债基对股票的配置占比从一季度的9.8%下降到了8.4%,但转债比例略有上升。利率债占比大升,短融和同存降。二季度债基对利率债的配置从一季度的19.8%上升23.9%,其中政策性金融债的配置比例从17.9%上升到了22.3%。而短融和同存的配置比重大幅下降,分别从一季度的14.7%和10.7%下降到了12.9%和6.2%,这反映了基金对配置债券的久期有所拉长。目前利率债的配置比重位于历史高位,而信用债的配置比重相对较低。2014-2017年债券型基金配置利率债的平均比重分别为6.9%、11.5%、16.8%和19.0%,而2018二季度债券型基金配置利率债的比重为23.9%,明显较高。对于信用债,2018二季度债券型基金对其的配置比重为51.6%,与2017年的平均比重(50.5%)大致相当,而远低于2014-2016年的平均比重(分别为77.9%、77.2%和63.5%)。随着货币宽松格局持续,投资者对信用债的风险偏好将有所恢复,与历史水平相比,信用债的配置占比或仍有上升空间。

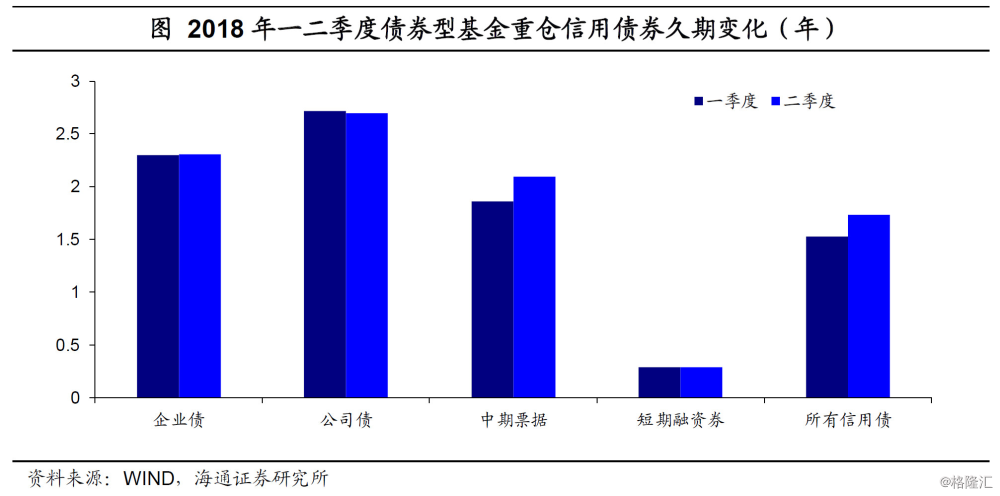

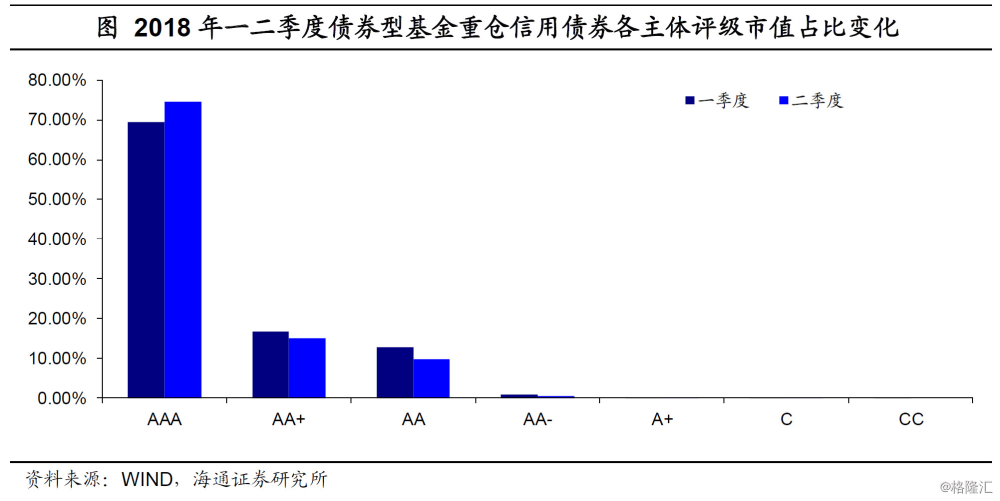

重仓券配置:久期拉长,城投降,评级升。重仓券久期拉长。一季度所有债基前五大重仓券的平均加权久期为1.89年,而二季度上升到了2.38年,久期明显拉长。而从重仓信用债来看,二季度债基重仓信用债的加权久期为1.74年,高于一季度的1.53年。城投配置降低。二季度债基重仓信用债中共有748只城投债,而一季度债券型基金重仓信用债中共有832只城投债,市值共计441亿元。与一季度相比,二季度债基明显减少了对城投债的持有比例,这主要是受年初以来频繁爆发的城投平台违约事件的影响。评级有所上升。二季度AAA等级重仓信用债市值的占比约为75%,较一季度的69%有所提升,而AA+和AA等级重仓信用债市值的占比分别从一季度的17%和13%下降到了15%和10%,债基风险偏好有所降低。

绩优债基投资策略。总的来说,业绩表现较好的债基主要有两种策略:一是大幅增配利率债,博取资本利得;如景顺长城景泰丰利主要配置短久期利率债,大成债券基金主要增配长久期的利率债。二是加杠杆配置信用债,获取利息收益;如工银瑞信瑞丰定开债基,主要采用加杠杆配置中高等级信用债的投资策略。而二季度股市和转债表现不佳,混合债基中鲜有通过股票和转债获取超额收益的,增持利率债或信用债仍是主要的投资策略。

1. 规模:债基和货基齐增长

近期基金二季报陆续披露完毕。规模方面,截至2018年二季度,全部公募基金净值规模12.68万亿,环比增加3300亿左右。其中货基规模8.4万亿(占全部公募基金的66%),净值环比上升4500亿;债券型基金净值1.7万亿,环比上升了460亿;混合型基金净值规模1.75万亿,环比减少了1470亿;股票基金规模6750亿,环比减少了188亿。此外,另类投资基金规模增加了45亿、QDII基金规模下降了38亿。

总的来看,由于资管新规的约束,银行理财规模压缩,货基的替代性作用凸显。居民资产配置更多向货基转移,带来了规模的大幅增长;而股票型和混合型基金规模下降、债券型基金规模上升,则与上半年股跌债涨的市场环境有关。但随着近期资管新规细则和理财新规等配套政策的落地,对货基未来的发展将有一定的冲击。其中最主要是类货基的现金类理财可以使用摊余成本法计价,规模有望大幅上升,这会对货基的需求形成一定的替代。银行理财本身有销售渠道的优势,流动性也更高(可以“T+0”);加上现金类理财的监管相对宽松,收益或比货基更为可观,对居民的资产配置有较强的吸引力。

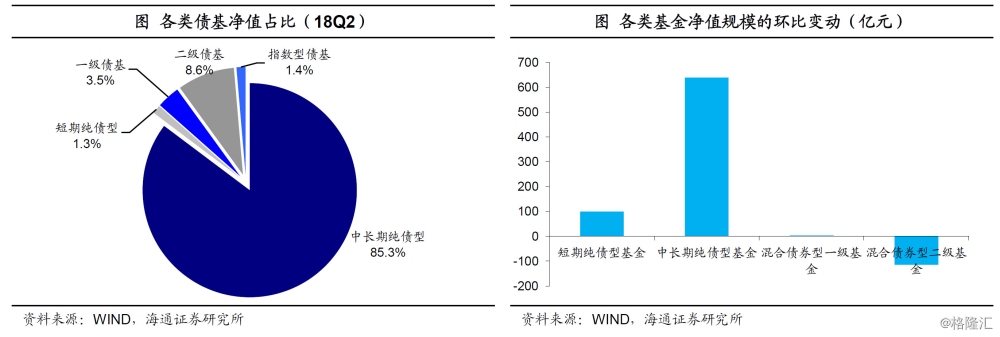

具体来看债基的情况,我们这里主要统计主动管理型债基(即短期纯债型、中长期纯债型、混合债券一级、混合债券二级)。从净值规模来看,中长期纯债型基金的净值达到1.4万亿,是债基中规模最大的品种,规模环比增长了640亿左右,也是债基规模增长的主要推动。而一级债基净值规模仅590亿左右,与18Q1环比持平;二级债基规模1460亿,环比下降了115亿。此外还值得注意的是短期纯债型基金,其规模仅175亿,环比增加了100亿左右,但增长率达到132%。另外,从数量上来看,2018年二季度债券型基金数量也有所增加。根据Wind数据,2018年二季度开放式债券型基金数量新增78只,到期39只,存量基金数量从一季度的1186只上升至二季度的1225只。

2. 收益:纯债基金表现最佳

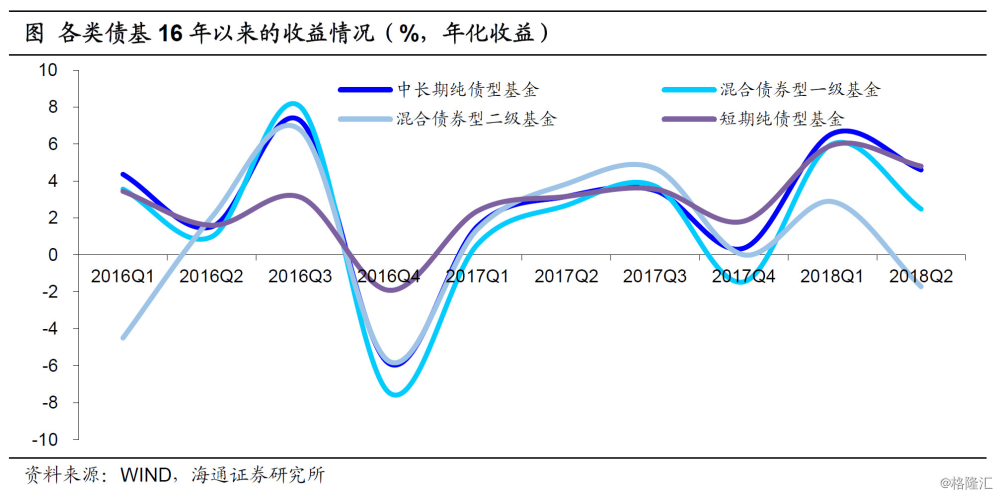

再来看债基的收益情况,18Q2各类债基中表现最好的是短期纯债型和中长期纯债型基金,平均年化收益分别为4.8%和4.6%;其次是混合一级债基,平均年化收益2.5%,而混合二级债基年化收益仅有-1.72%。总的来说,由于上半年整体股跌债涨,因此纯债型基金表现较好,混合型基金表现较差。而相比18Q1来说,18Q2各类债基的收益均有小幅回落。

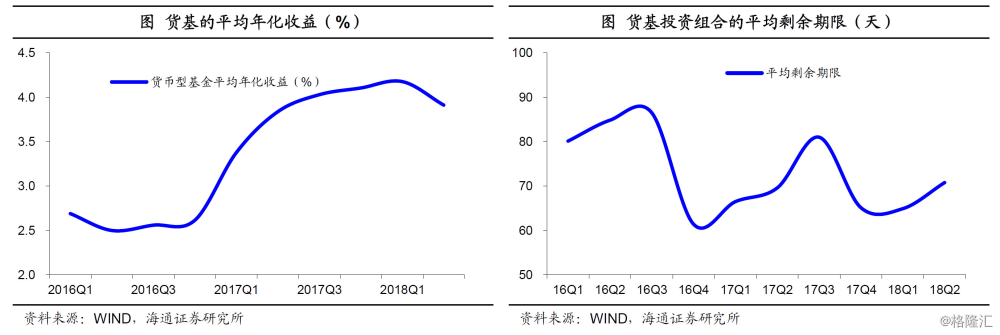

货币基金收益情况。18Q2货币基金平均年化收益3.9%,低于纯债型基金,但高于混合债基。而从收益率的走势来看,由于17年金融去杠杆导致债市和资金利率上行,货基的收益也在17年大幅走高,18年Q1达到平均年化4.2%的高点。随着债市的逐渐上涨,资金利率回落,货基的收益率也出现小幅下降。但4%左右的收益仍是远高于银行存款,对于居民有较强的吸引力。

货基二季度规模依然延续高增长的趋势,由于资管新规约束了理财等其他资管产品,货币基金逐渐成为居民资产配置的重要部分。但由于货币政策的边际宽松,市场利率出现明显下行,货基的收益也有所下降。因此二季度货基通过加杠杆、拉久期等方式来提升收益,业绩表现整体依然不错。

3. 杠杆:回升至16年下半年水平

债基的杠杆情况,整体来说纯债型基金的杠杆要高于混合型基金。截至18Q2,短期纯债型基金杠杆率124.5%、中长期纯债型基金杠杆率115%,环比分别下降3.4个百分点、上升1.5个百分点。而一级债基和二级债基杠杆率分别为123.7%和121.4%,环比分别上升1个、2.2个百分点。而总的来看,18Q2债基的杠杆率115.8%,环比上升1.5个百分点,主要是规模较大的中长期纯债基金杠杆率有所上升。得益于资金面的相对宽松,目前债基的杠杆率水平已经回到16年下半年的同期水平。

而货基整体杠杆率在106%左右,环比上升1个百分点。无论是规模还是杠杆,二季度货币基金依然保持较快的增长。

从资产期限来看,截至18Q2,货币基金投资组合平均剩余期限70.8天,环比增加5.9天。结合杠杆率的变动情况可以发现,由于债市和资金利率二季度明显下行,货基为了维持较高收益,选择了加杠杆同时拉久期的操作,使得货基的整体收益没有出现太大幅度的下滑。

4. 资产配置:信用债或仍有上升空间

2018年第二季度债券型基金对权益类资产的配置有所减少。具体来看,2018年二季度中长期纯债基金配置转债占所有资产的的比重从一季度的0.3%下滑至了0.2%;一级债基配置转债和股票占所有资产的的比重从一季度的7.9%下滑至了7.2%;二级债基配置转债和股票占所有资产的的比重从一季度的20.0%下滑至了19.2%。此外,在权益类资产中,债券型基金对股票的配置明比例显下降,如二级债基对股票的配置占比从一季度的9.8%下降到了8.4%,而转债的比例反而略有上升。总体来看,受债牛的影响,二季度债券型基金倾向于减少权益类资产的配置,且有将股票资产转为转债资产的趋势。

与其相对,2018年二季度债券型基金对债券,尤其是利率债的配置大幅增加。具体来看,2018年二季度债券型基金对多种债券的配置均有明显的提升。总体来看,二季度债券型基金对利率债的配置从一季度的19.8%上升23.9%,其中政策性金融债的配置比例从17.9%上升到了22.3 %,国债的配置比例反而略有下降;二季度债券型基金对信用债的配置比重变化不大,从一季度的50.9%小幅上升至51.6%,但其中短期融资券的配置比重有所下降,从一季度的14.7%下降到了12.9%。同样,二季度债券型基金对同业存单的配置大幅减少,从第一季度的10.7%减少到了6.2%,这反映了基金对配置债券的久期有所拉长。

分不同基金种类来看,中长期纯债基金和二级债基在二季度大幅减少了对同业存单和短期融资券的配置,转而增加了金融债(包括非政策性金融债和政策性金融债)、企业债和中期票据的比重。此外,一级债基还大幅减少了企业债的配置,而中期票据的比重增幅较大,从一季度的17.9%上升到了23.4%。

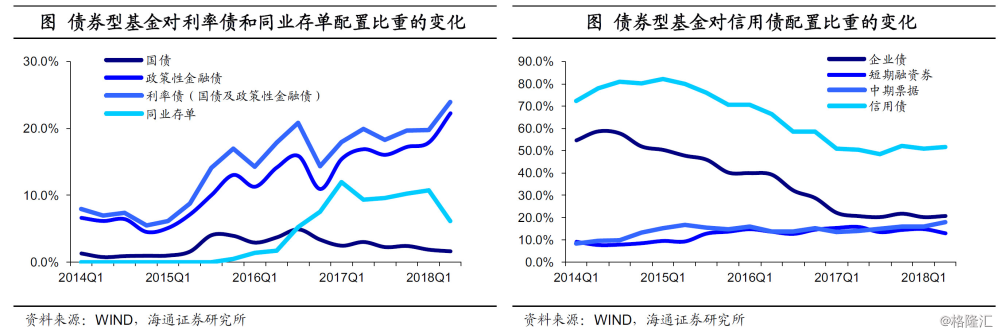

目前债券型基金对利率债的配置比重处于历史高位,而信用债的配置比重相对较低。具体来看,2014-2017年债券型基金配置利率债的平均比重分别为6.9%、11.5%、16.8%和19.0%,而2018年二季度债券型基金配置利率债的比重为23.9%,明显较高。其中,国债的比重为1.6%,低于2015-2017年的平均比重(分别为2.6%、3.7%和2.5%),与14年的平均比重(约为1.0%)大致相当,而政策性金融债的比重为22.3%,高于2014-2017年的平均比重(分别为5.9%、8.9%、13.1%和16.4%)。对于信用债,2018年二季度债券型基金对其的配置比重为51.6%,与2017年的平均比重(50.5%)大致相当,而远低于2014-2016年的平均比重(分别为77.9%、77.2%和63.5%)。其中,2018年二季度债券型基金对短期融资券的配置比重明显走低,而对中期票据的配置比重有所上升。此外,同业存单在债券型基金的资产配置中明显降低,目前约为6.2%,而17年的平均比重为10.3%,缩水近四成。随着货币宽松格局持续,投资者对信用债的风险偏好将有所恢复,与历史水平相比,信用债的配置占比或仍有上升空间。

5. 重仓券整体:短期债券配置减少

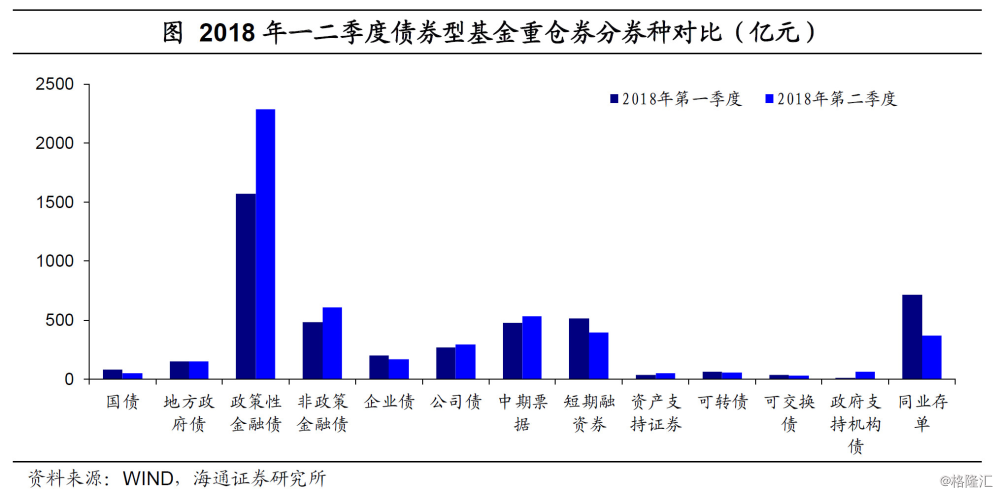

我们对债券型基金的前五大重仓券进行了整理和分析,得到2018年二季度所有债券型基金前五大重仓券共2648只,市值约为5041亿元。其中,国债共40只,市值约48亿元;地方政府债共33只,市值约149亿元;政策性金融债共167只,市值约为2284亿元;信用债共1881只,市值约为1390亿元;同业存单共201只,市值约为368亿元。

与一季度对比可得,二季度债券型基金的重仓券中国债的市值明显降低,从一季度的80亿元下降到了48亿元,而政策性金融债的市值显著提升,从一季度的1569亿元上升到了2284亿元。二季度债券型基金的重仓券中信用债的市值较一季度基本持平,但内部结构有了一定的变化:短期融资券的市值大幅降低,从一季度的512亿元下降到了393亿元;中期票据和公司债的市值有所提升,分别从一季度的269亿元和475亿元上升到了295亿元和534亿元。此外,重仓券中同业存单的市值明显降低,从一季度的717亿元下降到了368亿元。总体而言,由于2018年债牛的影响,短期限的债券配置(短期融资券和同业存单)显著降低,而长期限的债券配置明显提升。具体而言,2018年一季度所有债券型基金前五大重仓券的平均加权久期为1.89年,而二季度上升到了2.38年,久期明显拉长。

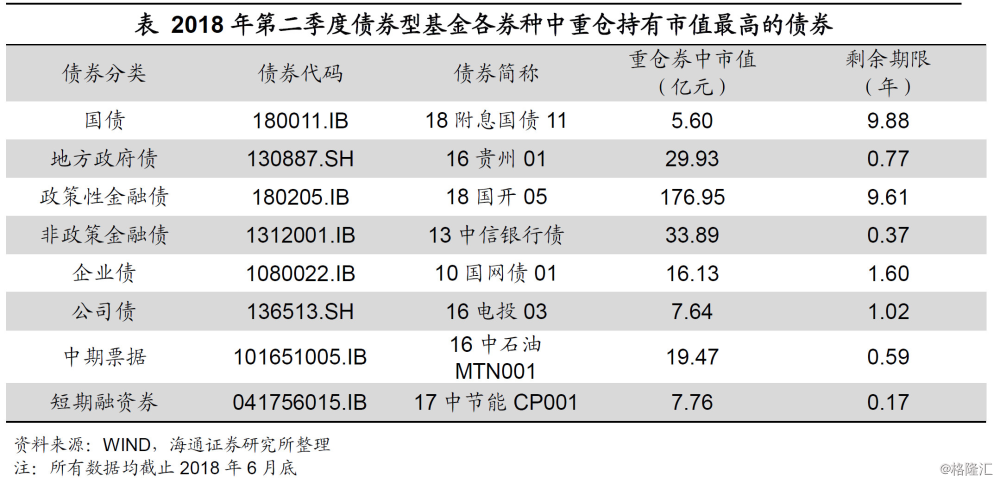

从债券型基金偏好的债券来看,二季度债券型基金最偏好的政策性金融债为18国开05,共有185只债券型基金重仓持有了这只债券,而一季度债券型基金最偏好的政策性金融债为17国开05,两者相比,18国开05截止今年6月底的剩余期限为9.61年,远高于17国开05截止今年3月底的2.05年。另外,二季度债券型基金重仓持有市值位列第二的17国开15,截止今年6月底的剩余期限也长达9.40年。信用债中,第二季度最受债券型基金偏好的企业债、公司债、中期票据和短期融资券分别为10国网债01、16电投03、16中石油MTN001和17中节能CP001,全部为中央国有企业发行的债券。

6. 重仓券中信用债:城投债有所减少

重仓信用债久期拉长。二季度债券型基金的重仓券中信用债的市值共计1390亿元,与一季度的1455亿元基本持平,但久期明显拉长。具体来看,二季度债券型基金重仓信用债的加权久期为1.74年,高于一季度的1.53年。细分来看,中期票据的加权久期明显拉长,从一季度的1.86年上升至二季度的2.09年,而企业债、公司债和短期融资券的加权久期变动不大,但是短久期的短期融资券市值明显减少,使得所有信用债的加权久期随之拉长。

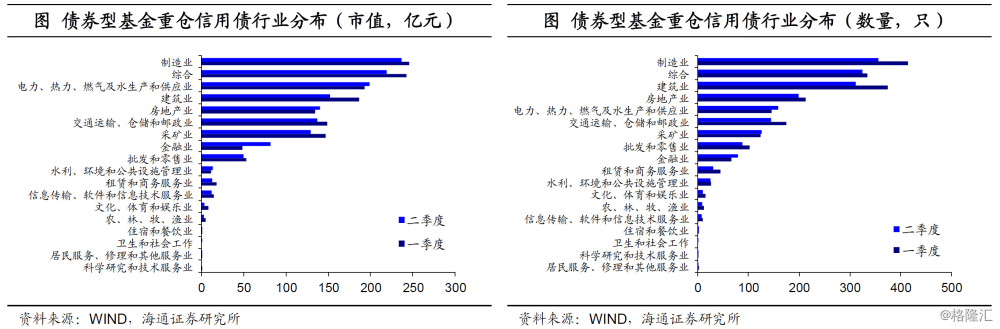

从行业分布来看,二季度数量占比最高的债券型基金重仓信用债行业为制造业,共计356只,但较一季度(415只)有所下降,市值也从一季度的246亿元下降到了237亿元。其余占比较高的行业为综合业、建筑业以及房地产业。从行业变化来看,与一季度相比,重仓券中电力、热力、燃气及水生产和供应业信用债的数量较一季度上升明显,从146只提升到了159只,金融业信用债的数量也有所上升。与其相对,建筑业、制造业以及交通运输、仓储和邮政业的重仓信用债数量下降明显,分别减少了63只、59只元和30只。

二季度债券型基金重仓信用债中城投债的数量明显降低。具体来看,二季度债券型基金重仓信用债中共有748只城投债,市值共计411亿元,而一季度债券型基金重仓信用债中共有832只城投债,市值共计441亿元。与一季度相比,二季度债券型基金明显减少了对城投债的持有比例,这主要是受年初以来频繁爆发的城投平台违约事件的影响。

最后,从债券型基金重仓信用债的主体评级变化来看,2018年二季度重仓信用债的主体评级有所上升。具体来看,二季度AAA等级重仓信用债市值的占比约为75%,较一季度的69%有所提升,而AA+和AA等级重仓信用债市值的占比分别从一季度的17%和13%下降到了15%和10%,债券型基金的风险偏好有所降低。

7. 绩优债基投资策略梳理

我们挑选了几只二季度业绩表现较好的基金,重点分析其持仓和投资思路。总的来说,业绩表现较好的债基主要有两种策略:一是大幅增配利率债,博取资本利得;二是加杠杆配置信用债,获取利息收益。而二季度股市和转债表现不佳,混合债基中鲜有通过股票和转债获取超额收益的,增持利率债或信用债仍是主要的投资策略。

7.1 债基策略一:增配利率债,博取资本利得

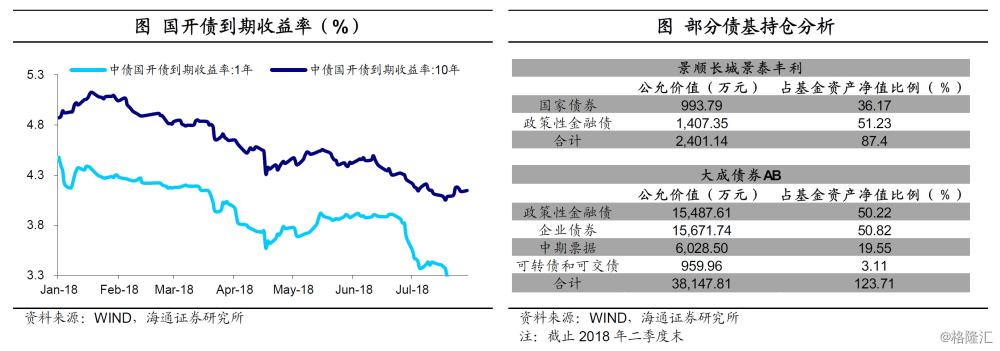

中长期纯债基金中二季度表现最好的是景顺长城景泰丰利,二季度单位净值增长了11.6%左右。从其资产配置来看,二季度债券持仓占基金总资产的77%,相比一季度小幅下滑3个百分点。从债券持仓情况来看,主要是大量增配了利率债。该基金的债券持仓全部是国债和政金债,尤其以政金债为主,占到基金资产净值的51%。

此外,从期限来看,该基金主要配置短久期利率债。重仓券前三位分别是国开1701(久期0.68Y)、国开1704(久期1.63Y)、21国债(7)(久期2.76Y)。二季度利率债迎来了牛市行情,短端利率出现明显下行,1年国开下行了33BP,1年国债下行了16BP,大幅增配利率债的基金均有不错表现。

另外通过增配利率债获得超额收益的还有大成债券基金,其二季度利率债持仓占基金净值比重由一季度的22.5%上升至50.2%,二季度基金单位净值增长也在4.4%左右。但与景顺长城景泰丰利不同的是,大成债券基金主要增配了长久期的利率债,其重仓券包括18国开06(久期5.6Y)、18国开15(久期7.4Y)、18国开04(久期4.1Y)。

7.2 债基策略二:加杠杆增配信用债,获取利息收益

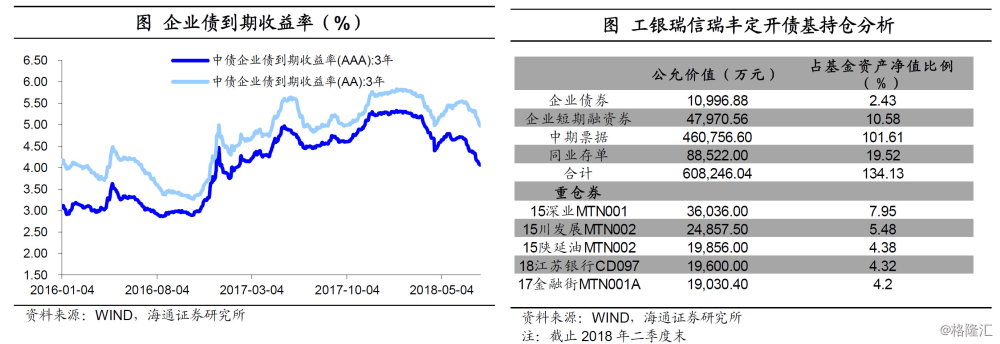

纯债基金的另一个投资策略的加杠杆增配信用债,以工银瑞信瑞丰定开为例,其18年二季度净值环比增长6.33%,在中长期纯债基金中排名前五。而从资产配置情况来看,主要以债券资产为主,其中中票持仓占到资产净值的101.6%,同业存单占到19.5%、短融占比10.6%,利率债的持仓则基本为0。而从重仓券来看,主要以城投、能源、地产等行业为主,久期在1.5-2年左右,评级均为AAA。

另一方面,该基金的杠杆率一直较高,18Q2杠杆率在140%左右,18Q1则在146%左右。由于二季度信用债的利率整体处于高位,像工银瑞信瑞丰定开的前几大重仓券,二季度平均收益率都在5%左右,因此采用加杠杆增配信用债策略收益不错。此外,二季度信用风险事件频发,配置高等级信用债的风险相对较小,也是该基金业绩表现较好的原因之一。