下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

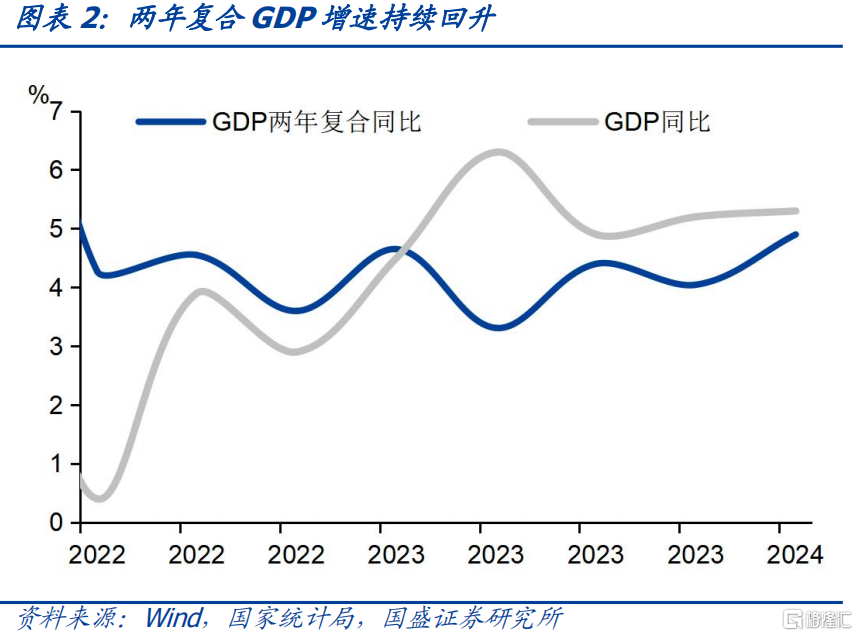

总量回升,结构分化,名义增长依然偏弱。今日统计局公布数据显示2024年一季度GDP同比增长5.3%,这高于去年末市场的普遍预期。两年平均增速回升至4.9%,也创2022年2季度以来新高。环比来看,一季度环比增长1.6%,增速较2023年四季度抬升了0.4个百分点。经济增速超预期的同时,结构上也呈现出一定分化,整个一季度来看,生产端偏强,而消费端偏弱。而从名义增长来看,一季度的名义GDP同比增长4.2%,GDP平减指数小幅回升至-1.3%,依然相对偏弱。一季度经济数据显著超预期,为全年经济保5%增长目标形成良好的开端。

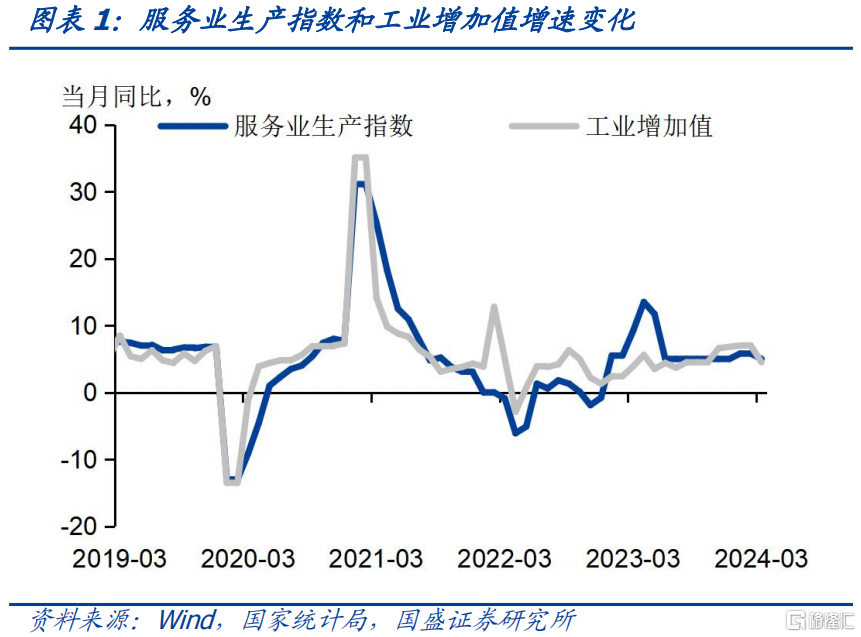

1季度生产端积极,但3月有所走弱。3月工业增加值当月同比增长4.5%,较1-2月回落2.5个百分点,两年复合增速为4.2%,较1-2月回落0.5个百分点,季调环比由0.4%下降至-0.08%,显著弱于季节性。而3月服务业生产指数当月同比增长5.0%,较1-2月回落0.8个百分点,两年复合增速为7.1%,较1-2月回升1.4个百分点。3月出口拉动有所回落,工业生产有所回落。而3月服务业生产指数两年复合增速的回升可能更多由于2022年同期低基数影响,趋势有待继续观察。

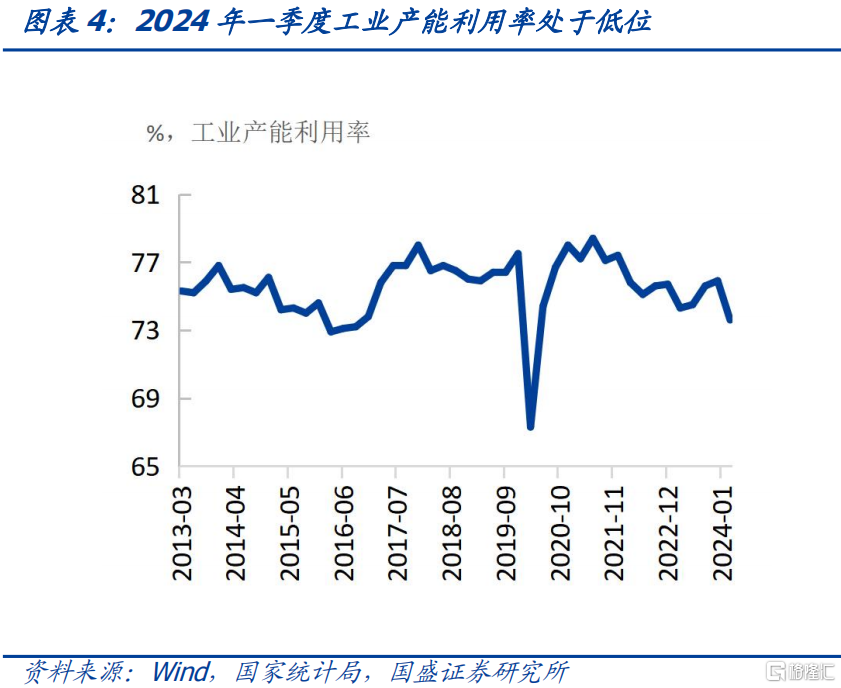

1季度生产积极同时,产能利用率却明显回落。一季度产能利用率下降至73.6%,创近几年新低。这与1季度产出积极增长趋势并不一致。一方面,这可能反映终端需求并不强劲,与产出增长相伴的可能是库存的增加;另一方面,1季度产出积极态势的持续性也需要继续观察。水泥、粗钢、原煤等产出跌幅继续保持较高水平,显示这些行业产出依然明显承压。

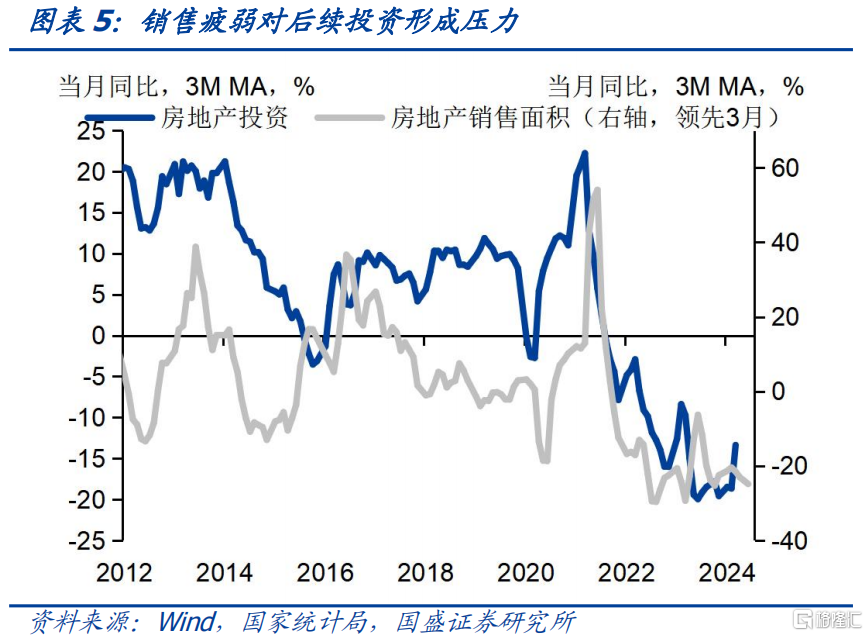

房地产市场压力持续,需要更强力政策推动企稳。3月地产销售面积当月同比为-18.3%,跌幅较今年1-2月-20.5%的水平小幅缩窄,但依然处于较低水平。需求不足,导致地产开工等增速仍在低位,施工面积的负向作用开始逐步显现。新发展模式下,当前房地产政策仍为“三大工程”托底,房地产融资协调机制来缓解房地产企业和项目的资金紧张问题。但3月房地产投资到位资金增速进一步下降,显示稳定房地产依然需要政策进一步发力。

基建和制造业投资继续积极。3月基建投资同比增长8.8%,较1-2月当月同比小幅下降,但继续保持较高增速。考虑到今年专项债发行进度偏慢、中高风险地区债务融资受限,1季度基建投资增长可能更多来自中央项目和增发国债的支撑。制造业投资继续保持高增长,3月制造业投资同比为9.9%,高于1-2月9.4%水平。1-3月,固定资产投资累计同比增长4.5%,较1-2月累计同比小幅回升。

基数效应拉低社零,消费保持平稳回升。3月社零增速同比增长3.1%,较1-2月回落2.4个百分点,这主要是由于基数因素抬升所致,两年复合增速6.8%,较1-2月回升2.3个百分点,显示消费也有所回升。一季度居民人均可支配收入累计同比为6.2%,两年复合增速5.7%,较去年四季度有所回升,对消费能力提供支撑。

基本面数据积极,但存在分化,前景继续观察。1季度数据表现积极,尤其是生产端工业和服务业。需求端投资和消费也呈现数据上的回升态势,基本面数据积极。但工业部分在3月有所放缓,地产持续走弱,地方政府债务管控持续,新旧动能转变之际,基本面能否持续呈现1季度积极态势有待继续观察。

债市核心变量依然是资金状况和债券供给,当前情况3-5年更具性价比。基本面趋势有待继续观察,债市核心变量依然是决定资产荒的债券供给和资金状况。在曲线经历陡峭化之后,国盛证券认为曲线斜率可能会进入相对稳定状态。短端资金价格低位平稳之后,存单利率可能进入震荡阶段。而长端利率也不具备趋势性调整基础。因而配置策略上市场可能会由此前的哑铃型向子弹型转移。国盛证券认为3-5年资产更具备性价比,利率与信用均是如此

风险提示:基本面变化超预期;货币政策超预期;外部不确定性超预期。

报告正文

总量回升,结构分化,名义增长依然偏弱。今日统计局公布数据显示2024年一季度GDP同比增长5.3%,其中一产、二产、三产同比增长分别为3.3%、6.0%、5.0%,在2023年一季度数据偏强的情况下,今年一季度GDP增速超预期,当季两年平均增速回升至4.9%,也创2022年2季度以来新高。环比来看,一季度环比增长1.6%,增速较2023年四季度抬升了0.4个百分点。名义增长依然承压。从名义GDP的角度看,2024年一季度的名义GDP同比增长4.2%,GDP平减指数小幅回升至-1.3%。

总量来看,一季度经济数据显著超预期,为全年经济保5%增长目标形成良好的开端。一季度整体来看结构来看,生产强需求弱,一季度固投、社零、出口同比增长分别为4.5%、4.7%、1.5%,相对偏弱,工业增加值和服务业生产指数一季度同比增长6.1%和5.5%,高于一季度GDP增速。但进入3月,生产强需求弱的格局出现变化,工业生产弱于预期,而制造业投资、基建投资等强于预期。

3月生产数据有所回落。3月工业增加值当月同比增长4.5%,较1-2月回落2.5个百分点,两年复合增速为4.2%,较1-2月回落0.5个百分点,季调环比由0.4%下降至-0.08%,显著弱于季节性。而3月服务业生产指数当月同比增长5.0%,较1-2月回落0.8个百分点,两年复合增速为7.1%,较1-2月回升1.4个百分点。3月出口拉动有所回落,工业生产有所回落,但不同于2023年,今年春节后服务业生产恢复强于预期。

1季度生产积极同时,产能利用率却显著回落。一季度产能利用率下降至73.6%,创近几年新低。这与1季度产出积极增长趋势并不一致。一方面,这可能反映终端需求并不强劲,与产出增长相伴的可能是库存的增加;另一方面,1季度产出积极态势的持续性也需要继续观察。水泥、粗钢、原煤等产出跌幅继续保持较高水平,显示这些行业产出依然明显承压。

房地产市场压力持续。3月地产销售面积当月同比为-18.3%,跌幅较今年1-2月-20.5%的水平小幅缩窄。需求不足,导致地产开工等增速仍在低位。3月,新开工面积同比为-25.4%,而今年1-2月为-29.7%。新开工放缓为后续投资带来压力。3月地产投资同比下跌10.1%,今年1-2月当月同比为-9.0%。施工面积的负向作用开始逐步显现。

房地产市场需要更强力政策推动企稳。稳市场方面,新发展模式下,当前房地产政策仍为“三大工程”托底,房地产融资协调机制来缓解房地产企业和项目的资金紧张问题。3月,郑州等地出台国资回购二手房的政策,一定程度上稳定了房价,同时有助于房地产去库,但目前尚无全国性的政策出台,房地产市场仍在筑底。当前房地产市场最大的问题可能仍是需求不足,在居民收入预期下降的情况下,居民购置商品房的动力不足,同时房地产价格持续回落和存量房贷为刚性,进一步影响居民部门资产负债表和居民消费信心,房地产市场企稳仍需强力的政策落地,年内一线城市限购放开、房贷利率下调等政策或仍可期。

基建投资超预期高增。3月基建投资同比增长8.8%,较1-2月当月同比小幅下降,但继续保持较高增速。分行业来看,电力热力水当月投资增速为29.1%,较1-2月回升3.8个百分点,而水利环境、交运仓储当月投资增速分别为0.3%、7.9%,较1-2月下降0.1和3.0个百分点。按照今年专项债发行进度偏慢、中高风险地区债务融资受限来看,3月基建投资超预期,中央财政加杠杆的效果进一步显现,今年央国企电力等投资落地速度仍较快。

制造业投资继续保持高增长,支撑总体投资增速。3月制造业投资同比为9.9%,高于1-2月9.4%水平。铁路船舶等运输设备、电气机械、计算机通信设备、仪器仪表等装备制造业投资增速维持高位。制造业投资持续保持较高增速,对总体投资形成有效支撑。1-3月,固定资产投资累计同比增长4.5%,较1-2月累计同比小幅回升,大规模设备更新政策推动下,设备工器具购置投资累计同比增长17.6%。

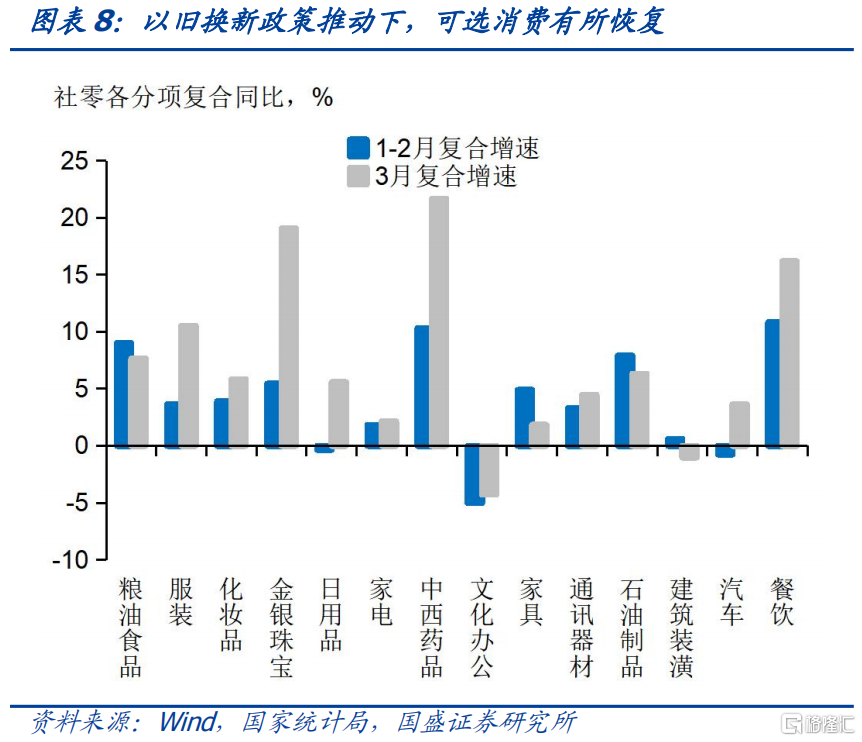

服务消费恢复好于商品消费。3月社零增速同比增长3.1%,较1-2月回落2.4个百分点,这主要是由于基数因素抬升所致,两年复合增速6.8%,较1-2月回升2.3个百分点,显示消费也有所回升。分结构看,服务消费恢复好于商品消费,限额以上商品零售两年复合增速为6.3%,而餐饮消费复合增速为16.2%。商品消费看,地产拖累格局延续,可选消费有所回升。地产链消费持续筑底,家具、家电、装潢材料两年复合增速分别为1.8%、2.1%、-1.0%,而1-2月前值分别为4.9%、1.8%、0.6%。一季度居民人均可支配收入累计同比为6.2%,两年复合增速5.7%,较去年四季度有所回升,伴随名义GDP增速回升居民收入增速有望持续好转,从而为消费能力提供支撑。

国盛证券认为曲线短期可能保持当前的陡峭状况,当前斜率情况之下,中端3-5年资产更具配置性价比。一季度GDP数据显著超预期,二季度政策大幅加码的概率偏低,3月生产弱于预期,而基建、制造业投资、社零等数据等有所改善,但出口的改善有限,需求改善的持续性有待观察。过去几周,曲线陡峭化已经快速展开。但到当期为止,国盛证券认为曲线斜率可能会进入相对稳定状态。短端资金价格低位平稳之后,存单利率可能进入震荡阶段。而长端利率也不具备趋势性调整基础。因此,国盛证券预计在政府债券放量之前,曲线可能会保持当前斜率有所恢复的状况。同时叠加长端短期下行空间有限,因而配置策略上市场可能会由此前的哑铃型向子弹型转移。国盛证券认为3-5年资产更具备性价比,利率与信用均是如此。

风险提示:

基本面变化超预期;货币政策超预期;外部不确定性超预期。

注:本文节选自国盛证券研究所于2024年4月17日发布的研报《积极数据中的分化》,分析师:杨业伟 S0680520050001 朱帅 S0680123030002