下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

【资金面】

临近跨月资金价格抬升。R007收于1.97%(前值1.90%),DR007收于1.93%(前值1.88%)。

票据利率下降。6M国股(无三农)转贴利率回落至1.44%(前值1.48%)。

央行未净投放资金。央行逆回购投放100亿元,MLF投放0亿元,逆回购到期100亿元,MLF到期0亿元,合计净投放0亿元。下周有40亿元逆回购到期。

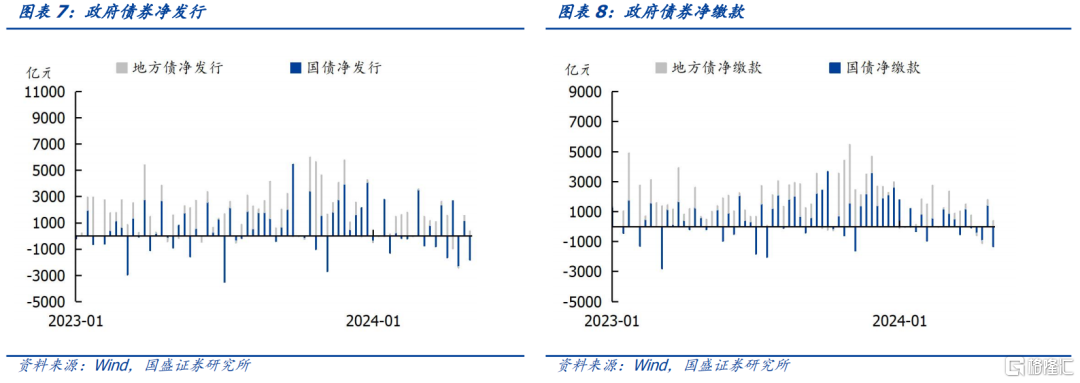

政府债券净供给仍然较低。本周国债净发行-1824亿元,地方债净发行375亿元,政府债券合计净发行-1450亿元。下周预计国债净发行-672亿元,地方债净发行857亿元,合计净发行185亿元。

杠杆率整体回落。质押式回购交易量本周规模由6.69万亿下行至5.72万亿。银行间市场杠杆率先上升后回落至108.77%(前值108.76%)。

【同业存单】

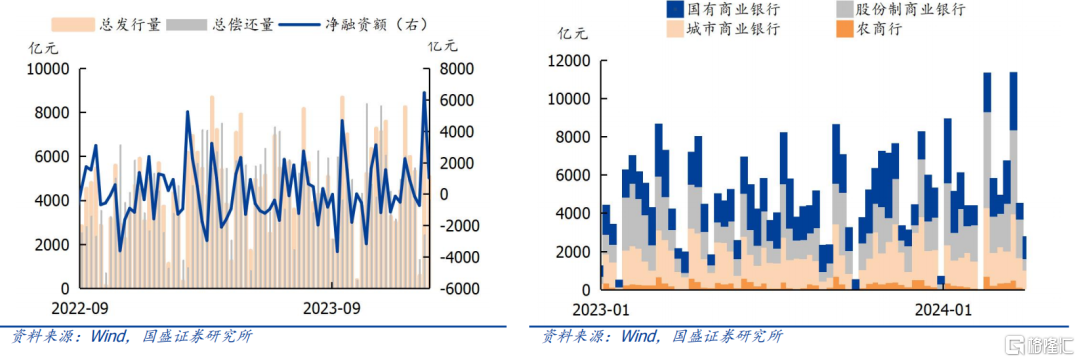

同业存单供给增加。本周同业存单发行8163亿(前值7644亿),净融资-40亿(前值-1190亿),下周同业存单到期1537亿元。

同业存单收益率上升。AAA级来看,3M收益率上升8.00bps至1.97%,6M收益率上升10.46bps至2.03%,1Y收益率上升7.00bps至2.11%。

利差来看,1YMLF与存单利差收窄7.00bps至39.00bp,1Y和3M期限利差收窄1.00bps至14.00bp,1Y中票-存单利差收窄5.46ps至-0.93bp。

【机构行为】

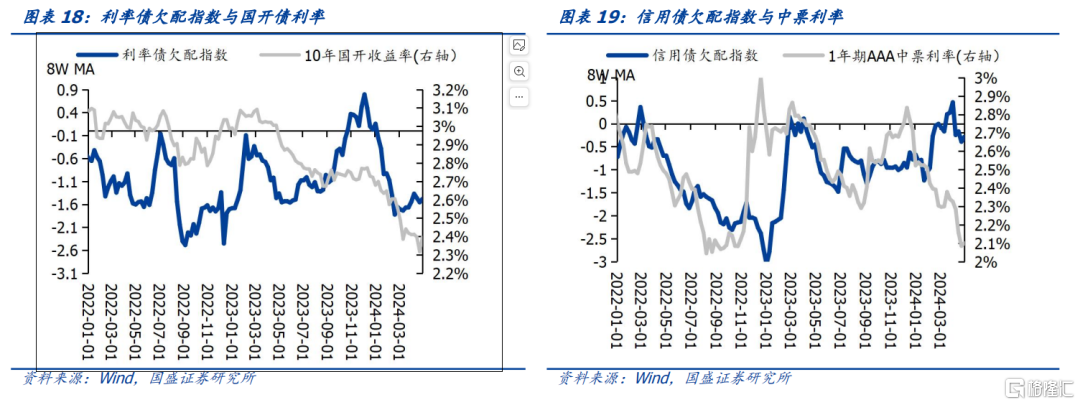

利率债和信用债欠配程度减弱,利率债欠配指数走高至-1.48(前值-1.55),信用债欠配指数走高至-0.29(前值-0.39)。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

报告正文

1、资金面

2、同业存单

3、机构行为

风险提示:

赎回事件超预期,资金面收紧,统计存在偏差。

注:本文节选自国盛证券研究所于2024年4月27日发布的研报《跨月央行零投放,存单量价提升——流动性和机构行为跟踪》,分析师:杨业伟 S0680520050001;朱美华S0680522070002