下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

今年政府债券供给节奏缓慢。根据政府预算,后续有万亿的特别国债有待发行,同时,专项债同样发行缓慢,如果项目要在今年落地,则大部分专项债需要在9月底之前发行完毕,这意味着未来几个月政府债券供给将明显放量。同时,近期发改委表示已经审批了5.9万亿专项债项目。这意味着后续财政通过之后,专项债供给将密集落地。而年初以来债市牛市的一个重要逻辑是资产荒。那么政府债券放量是否能够有限的改变资产荒的情况,对资金面和债市冲击又会如何,本文将基于对历史上政府债券放量对资金的冲击,构建量化模型,基于对未来几个月政府债券供给预测,来判断对资金价格可能的冲击。

判断政府债券放量对资金面和债市的冲击,不仅需要观察供给放量影响,还需要观察其他变量的情况综合判断。

首先,需要结合央行的政策应对。政府债券放量往往伴随着资金需求增加,而央行则可以调节资金投放。为了保障政府债券的平稳发行,央行往往会增加资金投放。按此前经验,本次政府债券放量之前,央行预计会继续加大资金投放或降准,以对冲政府债券放量带来的资金需求。基于我们的测算,4-9月国债净融资约3万亿、地方一般债净融资约2500亿、地方专项债净融资约2.8万亿,因此,政府债券净融资合计增加约6万亿,按当前8倍货币乘数来计算,需要基础货币7500亿元,即0.375个百分点左右全面降准释放的资金规模。

其次,取决于财政资金的使用效率和留置情况。政府债券发行之后,资金会先进入国库,形成财政存款,而后随着资金的拨付,资金从国库支出进入到商业银行。如果财政使用效率较高,发行债券获得的资金能够较快的拨付,这种情况下对流动性和债市的冲击就较低。而如果财政资金使用效率较低,留置时间较长,可能对流动性和债市形成较为明显的影响。例如去年10月财政存款大幅增加,当月央行口径财政存款增加1.66万亿,导致当月资金相对偏紧,并对债市带来冲击。

再次,取决于财政资金对其他融资的带动作用。政府债券加速发行意味着政府项目的密集开工落地,而财政资金往往具有杠杆作用,这会带来其他融资的增长。而财政资金的杠杆效应会放大资金需求,通过推升整体社会融资来影响资金价格和债券利率。2018年以来,企业中长期贷款和政府债券融资之间存在较高的相关性,显示财政资金有较为显著的杠杆效应,但从2022年以来,这种相关性下降,显示政府债券的杠杆作用或有所减弱。

我们用模型定量刻画供给增加对资金的冲击。我们以央行公开市场资金投放规模、公开市场操作及时性、信贷投放量、财政存款同比变化等指标作为控制变量,来回归衡量政府债券净融资增加对资金的冲击。从结果来看,政府债券供给放量会推高资金价格,在其它条件不变情况下,月度1万亿的政府债券供给增加会推升隔夜拆借等资金成本中枢30bps左右。但同时,也需要看到,判断供给对资金中枢的影响需要观察其他变量变化。如果央行通过降准等方式进行对冲,以及加大公开市场操作对冲,供给放量对资金的冲击将会显著下降。

综合来看,未来几个月政府债券供给一定程度上能够缓解资产荒压力,但并不一定带来债市趋势性调整行情。未来几个月政府债券供给预计将放量,这将一定程度上带来供给压力,缓解当前资产荒状况。但考虑到央行投放资金对冲,财政资金拨付效率会相对高于去年4季度,以及今年财政资金杠杆效应的下降,尚不足以形成债市趋势性调整行情。

供给放量之前,中短端更具性价比,等待长端调整后予以关注。在供给释放之前,供给对长端利率冲击的风险继续存在。因而长端利率会持续承压,市场风格更适宜于防御,因而中短端资产更具备性价比。而从以往经验来看,当供给放量落地后,长端调整出更具性价比的配置位置。这是结合政府债券发行资金逐步投放到项目,资金逐步改善,市场将进入更有配置价值的阶段。如果结合去年下半年供给冲击时10年国债接近20bps左右的调整幅度,如果今年冲击下调整幅度相近,我们预计10年国债利率可能调整至接近2.4%左右水平。到时长债将更具备配置性价比。

风险提示:模型设计不合理,政府债冲击超预期,指标计算过程偏差

报告正文

今年政府债券供给节奏缓慢。根据政府预算,后续有万亿的特别国债有待发行,且专项债同样发行缓慢,如果项目要在今年落地,则大部分专项债需要在9月底之前发行完毕,这意味着未来几个月政府债券供给将明显放量。同时,近期发改委表示已经审批了5.9万亿专项债项目。这意味着后续财政通过之后,专项债供给将密集落地。而年初以来债市牛市的一个重要逻辑是资产荒。那么政府债券放量是否能够有限的改变资产荒的情况,对资金面和债市冲击又会如何,本文将基于对历史上政府债券放量对资金的冲击,构建量化模型,基于对未来几个月政府债券供给预测,定量刻画对债市的冲击。

1、政府债券供给对资金和债市冲击如何?

从经验来看,2023年之前政府债券对债市冲击并不显著,近年对短端利率冲击更为明显,对长端冲击有限。从经验数据来看,政府债券净融资与利率相关性并不高,特别在2022年之前,两者并无明显的相关性,例如2022年中的供给大幅放量,在短端利率和长端利率上,都没有形成明显的冲击。2023年以来,供给放量对短端冲击较为明显,2023年1季度和4季度两轮供给放量都伴随着存单利率的攀升。但对长端利率来说,影响同样有限,供给放量并未带来利率的明显调整。

事实上,单一的供给冲击并不能够确定性的带来债市冲击,需要结合这几方面的应对变化,来综合分析对债市冲击。

首先,需要结合央行的政策应对。政府债券放量往往伴随着资金需求增加,而央行则可以调节资金投放。为了保障政府债券的平稳发行,央行往往会增加资金投放,方式可能是通过公开市场操作,也可能是通过降准等方式。央行对其他存款性公司债权增量往往与社融中政府债券之间具有高度的相关性,显示央行通过资金投放来保障政府债券的平稳发行。另外,政府债券放量之前,央行也多次降准,例如2021年7月,2022年4月以及2023年9月。按以往经验,政府债券放量之前,央行预计会继续加大资金投放或降准,以对冲政府债券放量带来的资金需求。基于我们的测算,4-9月国债净融资约3万亿、地方一般债净融资约2500亿、地方专项债净融资约2.8万亿,因此,政府债券净融资合计增加约6万亿,按当前8倍货币乘数来计算,需要基础货币7500亿元,即0.375个百分点左右全面降准释放的资金规模。

其次,取决于财政资金的使用效率和留置情况。政府债券发行之后,资金会先进入国库,形成财政存款,而后随着资金的拨付,资金从国库支出进入到商业银行。因而这个过程会形成财政存款的增加和减少,进而形成对资金的回笼和投放。如果财政使用效率较高,发行债券获得的资金能够较快的拨付,财政资金留置较少,这种情况下对流动性和债市的冲击就较低。而如果财政资金使用效率较低,留置时间较长,则由于财政存款的增加,可能对流动性和债市形成较为明显的影响。例如去年再融资债发行过程中,资金在财政中滞留时间较长,因而去年10月财政存款大幅增加,当月央行口径财政存款增加1.66万亿,导致当月资金相对偏紧,并对债市带来冲击。

再次,取决于财政资金对其他融资的带动作用。逻辑上来看,政府债券加速发行意味着政府项目的密集开工落地,而财政资金往往具有杠杆作用,这会带来其他融资的增长。最为典型的是,专项债发行往往会带来企业中长期贷款的伴随增长。而财政资金的杠杆效应会放大资金需求,通过推升整体社会融资来影响资金价格和债券利率。2018年以来,企业中长期贷款和政府债券融资之间存在较高的相关性,显示财政资金有较为显著的杠杆效应,但从2022年以来,这种相关性下降,显示政府债券的杠杆作用或有所减弱。

总体而言,本文认为,政府债供给压力会导致资金面收紧,但其具体效果有以下几种可能:

(1)央行积极配合,及时有效对冲政府债供给压力。此时由于央行为资金面带来的充足的流动性,政府债供给压力对资金面的紧缩效应很小。此时金融机构信贷投放增减虽然会对资金面造成一定扰动,但整体来看影响不大。

(2)央行并未配合,且金融机构信贷投放增加。此时由于政府债吸收了资金面大量的流动性,资金面收紧,金融机构信贷投放增加更是挤占了银行的超储空间,进一步放大了政府债供给对资金面的扰动。

(3)央行并未配合,且金融机构信贷投放减少。此时由于政府债吸收了资金面大量的流动性,资金面收紧,金融机构信贷投放减少在一定程度上缓解了资金面的紧张态势,但央行操作仍占据主要地位,政府债供给仍会对资金面造成一定扰动。

2、近年以来历次政府债券供给冲击情况

首先,本文将从对历次政府债供给压力增大时期资金面的变动进行梳理,并分析各时期央行是如何对冲政府债超预期发行带来的冲击的。

我们观察2018年以来的月度政府债净融资规模,若当月政府债净融资规模超过政府债净融资的70%分位数(约为7000亿元)且相对上月规模有较大增加,则视当月为政府债供给压力较大的月份。总体来看,2018年以来,共有六个时期政府债净融资规模较大,分别是2018年7月-9月、2020年5月、2020年8月-9月、2021年8月-10月、2022年5-6月和2023年8-12月。接下来本文将对这六个时期政府债供给的变动以及资金面相应的变化进行详细的分析。

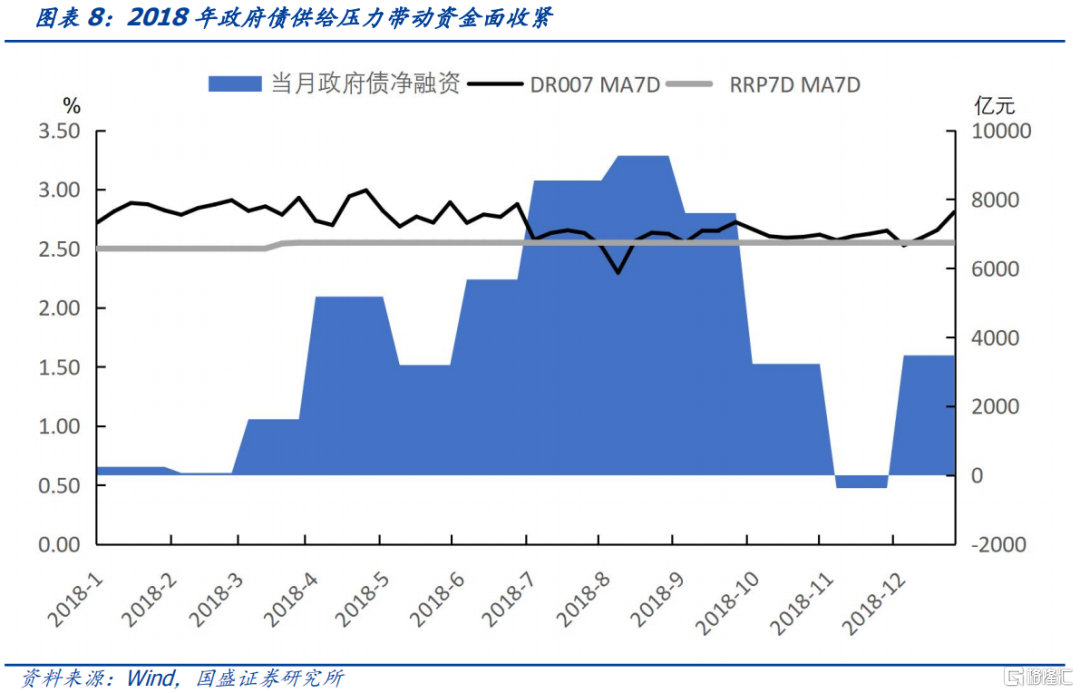

1. 2018年7-9月

2018年下半年经济下行压力增加,GDP增速由二季度的6.7%逐渐回落至四季度的6.4%,经济下行压力增大。在此背景下,6月央行通过公开市场操作大量投放逆回购+超额续作MLF+降准0.5个百分点来向资金面补充流动性,货币政策转向宽松,资金面流动性较为充裕。

7月份国常会提出要实施更为积极的财政政策,尤其是要加快地方政府专项债券发行和使用进度,推进在建基础设施项目建设,又加之8月份财政部开始要求地方债加快发行,使得7-9月份政府债供给压力开始显现,隔夜与7D利率均出现了不同幅度的抬升。收紧的资金面也使得7D市场资金分层现象开始加剧,R007与DR007利差与DR007同步小幅走扩,但隔夜市场利差变动并不显著。

政府债供给压力的增大会使得资金面开始由宽松转向收紧状态,但资金面的具体状况仍需考虑货币政策走势。然而,从货币政策角度看,这一阶段由于经济基本面仍然偏弱,亟待恢复,央行需要维持市场资金面稳定,避免市场恐慌情绪出现。因此,7-9月央行采取超额续作MLF的方式投放中期资金对冲政府债供给压力,MLF净投放量分别为5020亿元、1955亿元和2650亿元,为资金面补充了大量中长期资金,尽管央行并未通过公开市场操作投放流动性,但仍带动了资金利率下行。同时,宽松的流动性环境也降低了资金面的资金分层现象,R007-DR007与资金利率同步下滑。

总体来看,2018年7-9月央行通过超额续作MLF向资金面投放中期流动性有效对冲了政府债供给压力,遏制住了政府债供给增加带来的资金面收紧趋势,宽松的资金面环境也降低了市场中资金分层的现象。同时,7-9月银行信贷投放的减少也释放了银行准备金空间,进一步营造了宽松的资金面环境,也是降低了政府债供给冲击带来的资金面压力。

2. 2020年5月与8-9月

随着4月国内超预期事件逐渐得到控制,全国各地开始有序推进复工复产,我国经济拐点开始凸显。五一假期出行人数好于预期,耗煤发电逐步回升,5月6日国常会提及“提前下达1万亿元专项债新增限额,力争5月底发行完毕”,5月份政府债供给压力开始显现,资金面流动性收紧,DR007在月内有较大幅度上升,但仍低于央行7天逆回购利率,市场资金面并不是十分紧张,市场资金分层也并不是十分明显,这可能是由于4月份降准资金于4月25日生效,提前对冲了政府债冲击。

然而,从货币政策角度看,央行为了引导货币政策从过度宽松回归中性,5月央行对政府债的供给压力并没有做大量对冲,资金价格也在上行。5月政府债供给骤升,但在月底前央行逆回购始终保持暂停状态,流动性开始回笼,并且当月央行缩量1000亿续作MLF,也释放了货币政策回归中性的信号,带动资金面由异常宽松向中性靠拢。这进一步加剧了政府债供给压力对资金面的冲击,导致5-7月份资金面利率的抬升和资金分层的加剧。

随着5月中下旬经济恢复和贷款的增加,银行超额准备金被进一步挤占,带来了资金面收紧,隔夜和7天利率开始体现政府债供给压力,抬升幅度明显加大。但随着月末央行重启逆回购向市场投放流动性,资金面开始趋稳,利率没有进一步延续其抬升态势。

总体来看,2020年5月份之前,央行会更关注超预期事件冲击带来的风险,5月后随着我国经济开始复苏,央行目标转变为防止资金空转和引导货币政策回归中性,并未向市场投放过多流动性,加之实体部门信贷需求开始恢复,当月政府债供给冲击为资金面带来了较大压力。7月DR007利率已经与7天逆回购利率持平,资金面开始进入紧张状态,资金分层也开始随之加剧。

3. 2021年8-10月

2021年7月央行降准打提前量,以应对经济下行和年内政府债供给压力。2020年下半年以来经济迎来一轮强劲复苏,直至2021年年中,随着PMI持续回落,经济下行压力显现。而由于缺乏优质项目和审批较严,地方专项债发行进度明显慢于往年,市场预期下半年将会有政府债集中发行。在此背景下,央行于7月初超预期宣布降准0.5个百分点,一方面为应对经济下行提前做好准备,另一方面则是为了对冲下半年的政府债集中供给。

2021年8-10月地方债供给压力增大,带动债市调整,8月初资金面利率出现小幅上行,但资金面总体相对平稳。这一方面是由于央行提前降准,为资金面带来中长期资金;另一方面央行于9月17日重启14天逆回购,并从10月20日起,“为对冲税期、政府债券发行缴款等因素的影响”,连续三天增加逆回购投放量、从10月29日起,“为维护月末流动性平稳”,连续两天维持逆回购投放量2000亿元,有效对冲了8-10月政府债供给压力。8-10月DR007中枢分别为2.15%、2.18%和2.17%,均位于7天逆回购利率下方,资金面总体偏宽松。整体来看,资金面在该段时间整体较为平稳(除9月末资金面收紧为季末正常现象),虽然政府债券供给显著增加,但是央行货币政策积极配合,但资金面并未体现出冲宽财政对资金面的冲击,资金利率较为平稳,资金分层现象也并未出现。

从信贷投放角度看,8-10月金融机构信贷投放相较上半年有所回落,票据利率持续下行也显示了银行信贷投放的减少,8月23日央行座谈会后宽信用整体的进展虽然仍较为缓慢。但是10月以来票据利率基本止住了下行趋势,说明结构性宽信用仍然在逐步启动。由此,较低的信贷投放进一步降低了贷款对银行资金的挤占,进一步降低了政府债供给压力对资金面造成的负向冲击。

总体来看,2021年8-10月资金面整体延续了相对平稳的状态,政府债供给冲击并未为资金面带来大幅扰动。这主要是由于央行提前降准、超额续作MLF且持续通过逆回购投放短期资金有效对冲了政府债供给压力;并且8-10月实体融资震荡下行,进一步呵护了原本就十分宽松的资金面。

4. 2022年5-6月

2022年5-6月财政部要求6月底之前发完新增专项债,为资金面带来政府债供给压力。但5-6月资金面整体稳定,地方债净融资创新高给资金面带来边际扰动并不明显。

2022年2、3季度资金被动宽松,存在特殊的原因,期间由于留抵退税和央行利润上缴形成的被动资金投放,并非其他时期都可能具有的。2022年3月开始,政策推出留抵退税,进而财政存款同比大幅少增,2022年3、4月两个月,财政存款同比少增1.27万亿,对应着同等规模的资金投放。同时,央行上缴留存利润,从央行报表中其他负债项来观察,当年3-6月累计减少9568亿元。这几个月通过利润上缴和财政存款同比少增,被动实现货币投放2.2万亿以上。目前来看,虽然财政存款也可能同比少增,但幅度难以达到2022年2季度水平,另外,当前也不存在万亿级别的央行利润上缴,因而被动投放的资金规模会显著低于2022年。2022年4月开始,R007月均值就开始低于政策利率40bps左右,目前来看,即使R007向下偏离,也很难达到这个水平。

总体来看,尽管5-6月专项债发行压力增大,但流动性毫无疑问是充裕的,这一阶段资金面的主要支撑在于:一是央行4月份的降准为资金面提供了边际流动性;二是央行继续向财政上交利润,相当于直接向市场投放了基础货币;三是财政部加快留抵退税;四是信贷投放不足导致流动性在金融体系内淤积。这四点有效对冲了5-6月专项债发行对资金面的压力,市场利率明显低于7天逆回购利率,且资金分层不明显。

5. 2023年8-12月

2023年8-12月稳增长政策发力,随着特殊再融资债券集中放量发行、存量地方债务置换以及1万亿新增国债的发行计划落地,这一时期我国政府债净融资规模达到57829亿元,政府债供给压力显著提升,对资金面造成了不小的扰动,整体来看,8-11月上旬资金面处于偏紧状态,11月中下旬资金面才开始有所缓和,直到12月资金面才整体由偏紧转松,DR007基本位于7天逆回购利率上方。并且,过于紧张的资金面也导致8-12月市场出现了显著的资金分层现象。

2023年的债市产生较大冲击,是由于债券供给放量的同时,财政存款出现较为显著的攀升。这背后是资金较大规模的财政滞留。政府债券发行之后,资金会先进入国库,形成财政存款,而后随着资金的拨付,资金从国库支出进入到商业银行。因而这个过程会形成财政存款的增加和减少,进而形成对资金的回笼和投放。去年再融资债发行过程中,资金在财政中滞留时间较长,因而去年10月财政存款大幅增加,当月央行口径财政存款增加1.66万亿,导致当月资金相对偏紧,并对债市带来影响。

总体来看,8-12月政府债供给显著提高,资金面整体呈现出先紧后松的状态。8-10月为稳定汇率和防止资金空转,央行并未及时向资金面投放流动性,后续的流动性投放更多地体现为补缺口的后置式投放,大量资金缺口未得到有效补充,使得政府债供给占据了市场中大量的资金,导致资金面出现紧张态势。但随着央行持续宽松政策的实施,有效对冲了政府债供给压力对资金面带来的冲击,11月份资金面开始恢复,至12月资金面已经呈现出整体宽松的态势。

3、回归结果检验

为了更稳健地说明政府债供给冲击对资金面的影响效果及其机制,本文使用回归模型利用政府债供给对资金利率进行回归,对此进行阐释。为了控制其他因素的影响,本文在模型中还控制了央行货币政策(MLF净投放、降准以及公开市场操作净投放)和银行信贷状况(票据利率)等控制变量,为了控制基本面和季度因素,本文还控制了年度和季节固定效应。

1. 政府债供给冲击如何影响资金面成本

首先,本文通过2018年以来日度数据,研究政府债供给冲击是否会导致资金利率抬升。回归模型中,因变量为资金面利率(分别为R001、R007、DR001、DR007),解释变量bndiss_net为政府债当月净融资规模(万亿),OMO为央行当月公开市场操作净投放规模(亿元),MLF_net为央行MLF净投放规模(亿元),reserve_low为央行当月是否降准,noterate为票据利率(%)。根据回归结果,我们可以从回归结果的第一行发现,R001 和DR001系数均为显著,表明政府债供给冲击会对隔夜市场带来影响,即政府债净供给每多1万亿人民币,R001和DR001会分别上升31和25个bp。

2. 央行货币政策操作与政府债冲击

接下来,本文将对央行货币政策操如何影响政府债供给冲击的效果进行分析。为此,考虑到降准和超额续作MLF均提供中长期资金,公开市场操作对政府债冲击的影响可能更为显著,本文将基于央行公开市场操作操作净额和政府债净融资构建央行货币政策配合及时性的月度指标DeltaMPBondiss。

其中MP为央行公开市场操作净投放规模,Bondiss为政府债当日净融资规模,t为其所对应的日期,该变量衡量以规模为权重的月度平均公开市场操作日期与以规模为权重的月度平均政府债融资日期,即央行公开市场操作的及时性。同时,在该项回归中,由于本文使用的是月度数据,加入了新增人民币贷款和财政存款变量,控制金融部门贷款对资金面的占用和财政存款对资金面的宽松效应。

我们关注交互项系数,发现第三行的回归结果仍然得到了与我们预期相同的结论,即央行配合稍晚会放大政府债供给对资金面产生的影响。并且,系数的大小表明,平均来看,政府债净供给每增加一万亿人民币,央行晚对冲一天,将会使得R001和DR001分别提高0.717BP和0.672BP。

4、供给对资金面和债市冲击展望

当前债券市场依然处于供给相对缺失的阶段,市场关注后续特别国债发力以及地方债加速阶段是否会带来供给冲击,另外央行的配合程度也会影响资金面水平进而影响长债走势,我们对此逐一进行分析。

首先是地方债层面,除有外部冲击外,地方新增专项债近几年发行都比较均衡,一般不会大幅波动,今年一季度专项债发行偏缓并不意味着后续有大幅供给冲击,而更有可能是将发完时间延后。截至4月底新增专项债发行规模不到7000亿元,发行进度仅为17%,显著低于往年。可能的解释是去年1万亿增发国债有部分结转到今年使用,以及地方信用紧缩情况下优质项目供给不足。但是回归过去5年的专项债发行经验,地方政府已经形成了成熟的发行制度和模式,除了超预期事件冲击外,一般不会允许地方债月度之间过大波动,另外地方债密集发行也会导致信贷的波动,这与央行平滑信贷节奏的要求不符合。一季度发得慢则更有可能推迟发行完毕时间。中性情形下我们预计5-9月新增专项债分别发行4000亿,新增一般债分别发行500亿。特殊再融资债倾向于认为不发行。地方债5-9月每个月净供给分别为4500亿。

此前财政部公布二季度国债发行计划,其中5月和6月都有周内付息国债的发行空档期,同时强调记账式附息(超长期)国债发行安排另行公布,中性情形下我们假设6-7月分别有5000亿特别国债发行。普通国债方面,我们根据二季度发行计划表以及今年以来各种类国债平均发行规模,预计5-6月分别有8710亿和8860亿的发行规模,净融资分别为5069亿和1021亿,7-9月份参考去年同期分别有1000亿、5000亿和8000亿净融资规模,综合来看

政府债对资金面的冲击还需要结合信贷情况看,今年以来央行一直在强调信贷规模的均衡,而信贷当前更侧重“求质不求量”。如果假定今年全年信贷增量与去年基本持平,在23万亿左右,5-6月份的信贷占比假设与2020-2023年平均值相同,即占比分别为7.5%和12.4%, 则今年5-6月新增贷款规模分别为1.7万亿和2.9万亿。这一信贷规模与同样有供给冲击的2022年5-6月基本相同。市场担忧点在于政府债的密集发行可能会带来其他的配套融资需求,最典型的是地方债投向项目中会配套相当比例的银行信贷,这种比例性的融资放大可能会提升全社会融资水平,从过往经验看政府债发行会带动企业中长期贷款多增,但这种相关性去年下半年以来消失,一个可能的解释是地方政府表外的信用扩张依然面临很强的约束,这意味着如果这块约束不放开,即使2-3季度有政府债冲击,也难以趋势性的带动整体社会融资水平的提高。

当然最主要的还是在于央行的态度,首先央行在8月份前并不具备收缩流动性的操作基础。今年5-7月中期借贷便利到期量分别只有1250亿、2370亿和1030亿元,并不具备收缩流动性的操作基础。另外过往政府债发行高峰期间央行多次降准,例如2021年7月,2022年4月以及2023年9月。按此前经验,本次政府债券放量之前,央行预计会继续加大资金投放或降准,以对冲政府债券放量带来的资金需求。

我们预计5-6月政府债对资金面的冲击有限,基于本文在第三部分对政府债供给冲击大小的估计,并假设央行6月份会降准25BP释放5000亿左右资金,同时会超额续作MLF 3000亿以对冲政府债供给冲击,我们可以预测5-9月资金面利率变动趋势:政府债供给冲击影响,①R001在5-9月将分别上行30、8、33、29、39BP;②DR001在5-9月将分别上行24、6、26、24、31BP。

根据我们的预测可以预见,在政府债净供给规模最大的6月,由于央行的有效对冲,当月资金面利率上行规模相较于其他月份并不是很大。此外,由于我们可以将十年期国债利率视为无风险利率与期限溢价之和,在假设期限溢价短期内不会大幅波动的前提下,DR001的波动也会导致十年期国债价格的波动,依据政府债供给冲击→DR001→十年期国债利率的传导路径,我们可以估计得到政府债供给冲击将导致5-9月十年期国债利率上行7、2、8、7和9BP。当前10年期国债收益率在2.3-2.35%附近,根据模型预测结果,即使政府债密集发行,只要央行有效对冲,则10年期国债上行空间有限,可能的冲击在10个bp左右,2.4%左右可能是一个隐含的上限。

风险提示:

模型设计不合理,政府债冲击超预期,指标计算过程偏差

注:本文节选自国盛证券研究所于2024年5月5日发布的研报《政府债供给冲击如何?——定量的视角》,证券分析师:杨业伟 S0680520050001

yangyewei@gszq.com

赵增辉S0680522070005

zhaozenghui@gszq.com