下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏电池新的技术路线之争由来已久,而近两年TOPCon受到一众光伏巨头青睐,在对PERC的产能逐步替代后,大家似乎都在TOPCon上看到了确定的未来。

但笔者近期发现,分出技术路线孰优孰劣还为时过早,原因是出于下面这两则信息:

第一则是行业在TOPCon上又开始同质化竞争。据Infolink统计,2023年末电池总产能达到1100GW以上,超过终端需求两倍有余,其中TOPCon电池产能达670GW。在激烈博弈下,企业低价竞标引起产品价格不断新低,晶科能源、天合光能也都出现利润大幅下降。

第二则是BC技术路线取得新的突破。有媒体报道,某分销商拿到的一款组件产品规格书的预览版,上面显示:组件效率24.4%,功率625-660W。这里关键的就是高达24.4%的转化效率,如果该文件截图属实,这将会明显超过目前市面上同类产品的最高效率。

值得注意的是,截图中写到产品是隆基Hi-MO 9,这就让内容的真实度高出不少。大家都知道隆基All in BC技术,而且发布过的产品Hi-MO6也正是这样的命名逻辑。

此前,隆基绿能董事长钟宝申在接受媒体采访时透露,公司很快推出下一代BC电池。这样来看,似乎可以大胆猜测,该产品规格书极有可能是隆基采用更强的电池,制造出的组件新品。

转化效率24.4%是什么水平?

来看看这款疑是隆基的新品究竟是什么水平,先对比下其他几家头部企业。

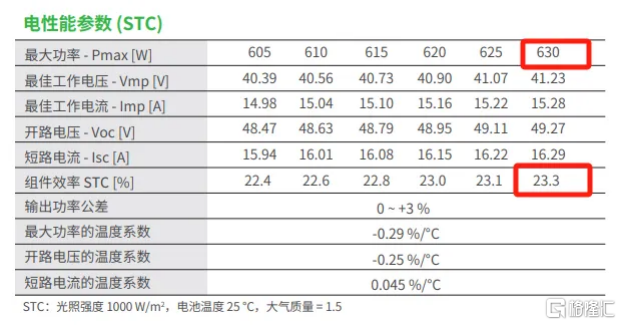

2023年,晶科能源发布当时是"全球最高效的太阳能组件产品之一"——第二代Tiger Neo系列组件。产品搭载了TOPCon电池,组件效率在22.27%和23.23%之间。根据官网数据显示,最大功率可达630W,组件转换效率最高可达23.3%。

(图源:晶科能源官网)

同一年,天合光能的投资者关系活动记录表中提到,天合光合率先实现TOPCon组件量产功率突破700W,且至今保持着TOPCon组件24.24%的窗口效率世界纪录。

和隆基一样选择押注BC技术的爱旭股份,资料显示,其ABC组件彗星系列的转换效率最高可达23.9%。

所以,如果文件截图中的转化效率24.4%属实,这款组件新品将明显领先行业内的头部企业。而且从目前掌握的信息来看,真的可能是来自隆基自研的HPBC技术。

先看看隆基之前发布的产品:

2022年隆基发布Hi-MO 6,再到次年升级发布Hi-MO X6组件,采用HPBC技术。效率表现方面,Hi-MO X6组件效率可达22.8%,最高可达23.3%。HPBC电池转化效率是25.59%,最高可达25.8%。

再回想今年隆基绿能董事长钟宝申在接受媒体采访时透露的一个关键信息:很快推出的下一代BC电池,将比当前市场上主流的TOPCon电池高5%。

Hi-MO X6的效率已经达到23.3%,那么采用新一代的BC技术,效率上如果取得5%这样巨大的突破,隆基制造出24.4%效率的组件新品,完全能够实现。

这样的话,BC技术路线大概率会给在TOPCon路线上大幅扩产的光伏企业一记"暴击"。

因为目前隆基HPBC组件在效率上,具备和TOPCon拉开差距的可能,掀起的"蝴蝶效应"会深刻影响到整个行业。一旦两种技术路线相差变大,先进的技术将迅速抢占市场。

PERC替代铝背场用10多年,TOPCon替代PERC只用了5年,新的技术路线替代TOPCon可能会更快。

新技术新产品是隆基翻盘机会?

如果真的是隆基的Hi-MO 9即将面世,那么隆基在技术和产能上真的准备好了吗?

据媒体报道,Hi-MO 9大概率是基于HPBC pro版本电池的组件产品,而且是面向集中式地面电站的双面产品,上市时间预计在今年下半年。

去年隆基发布公告称,董事会正式通过了《关于投资建设铜川年产12GW高效单晶电池项目的议案》。根据议案,该12GW电池项目产品将采用HPBC pro高效电池技术,预计总投资39.151亿元,预计2024年11月开始逐步投产,2025年11月达产。

从上述两组信息中包含的技术和时间看,该项目可能就是为Hi-MO 9而准备的。也就是说,隆基将逐渐具备大规模连续生产Hi-MO 9的条件。

由此,隆基通过新一代的BC技术带来更高的效率,以及更低的成本,也变得可以预见。隆基的投资收益将会随之变大,未来避开了同质化竞争,不会面临TOPCon企业因过剩而投资收益不达预期的尴尬。

从行业现状看,隆基在BC技术上的坚持相当正确。而这某种程度上,离不开隆基的"宽研窄投"的研发策略。

在研发布局上,隆基面向不同的技术和产业领域去布局,从而能够筛选出最具潜力的技术路线;在产能布局上,隆基会更加聚焦,选最有发展潜力的和最有社会价值的技术,集中精力把优选的技术种子投入到量产当中。

隆基对于未来的发展非常具有前瞻性,产能过剩、价格下跌肯定会有一些光伏企业被淘汰,而隆基在技术创新上保持积极,产能布局上不盲目,才有可能拥有穿越周期的能力。

光伏行业成长性十足,但周期性并存,对于技术的布局不够前瞻性,或者对产能的布局过于盲目,都可能使得自身的经营情况遭到反噬,在奔向光伏行业美好未来的路上被甩下马去。

如今市值过千亿的光伏企业仅剩下阳光电源和隆基绿能两家,而在此前两年的高峰期,几家的最高市值均破过千亿元。加上前几天掀起热议的Hi-MO 9组件产品规格书,都已从侧面反映出,隆基的差异化优势越来越明显。"大浪淘沙"过后,隆基依然在行业中保持领先。

尾声

BC技术对于TOPCon,类似于当年的单晶对多晶形成"降维打击",但是迭代的过程需要一定时间,Hi-MO 9就是最佳的证明。

今年第一季度是市场需求淡季,而展望未来,随着隆基的产能更迭,新技术产能不断放量,今年注定会是隆基新技术量产大年。今年3月,隆基还发布了泰睿硅片新品,并做好了规模化生产的准备,有望在今年不断兑现价值。隆基绿能的业绩实现长期增长值得期待。