下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,近日,宜搜科技控股有限公司(以下简称“宜搜科技”)向港交所递交招股书,中银国际为其独家保荐人。

格隆汇了解到,宜搜科技成立于2005年,总部位于深圳市南山区。公司致力于应用基于人工智能推荐技术的多种“数据与人连系”场景,经营数字阅读平台服务、数字营销服务、网络游戏发行服务、其他数字内容服务这四条业务线。

据悉,公司曾于2017年在新三板上市,后来又在2019年从新三板除牌,并在东莞证券的保荐下冲击科创板IPO,但2020年因撤回申请文件而终止审核。宜搜科技还在2023年2月和2023年9月递表港交所,上市之路可谓一波三折。

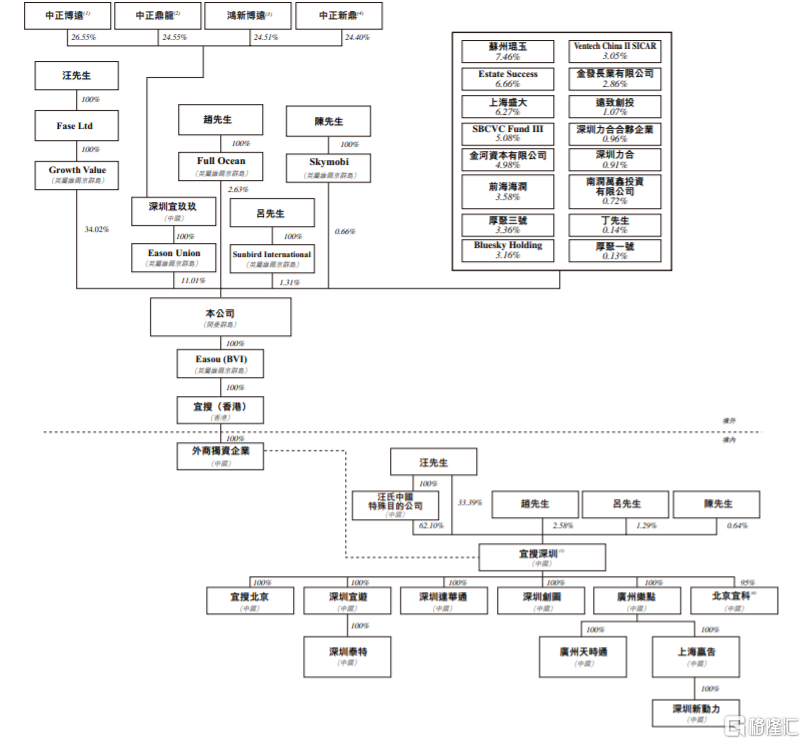

股权结构方面,招股书显示,本次发行前,汪溪先生通过Growth Value持有宜搜科技34.02%股权,雇员激励平台深圳宜玖玖通过Eason Union持股11.01%,同时上海盛大、软银、金河资本等均为宜搜科技的股东。

公司发行前架构,图片来源:招股书

作为一个独立的第三方平台,宜搜科技并不制作专有数字内容,主要依靠第三方内容提供商的数字阅读,向用户推荐合适的文学资源。公司的数字阅读平台服务下累积了庞大的用户基础,截至2023年末,宜搜系列阅读App累计注册用户数达4470万名。

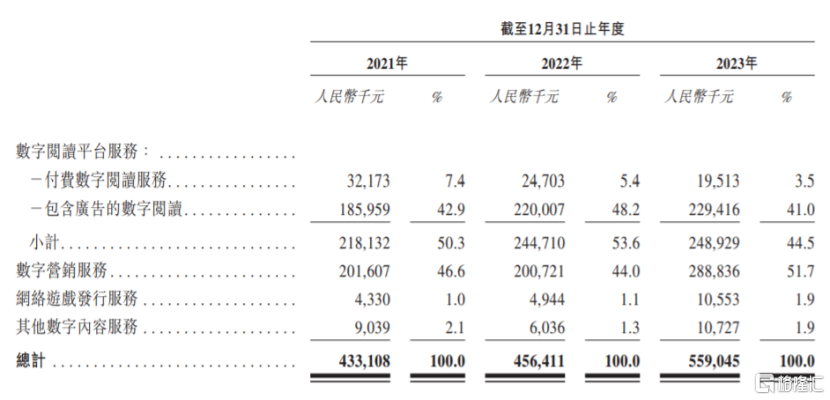

2021年至2023年,宜搜科技的数字阅读平台服务、数字营销服务的营收占比均在40%以上,公司大多数收益来自数字阅读平台服务及数字营销服务下提供的广告服务。

四条业务线各自应占的收益,图片来源:招股书

公司的数字阅读平台服务包括付费阅读、广告阅读两种服务,购买付费服务的用户不用看广告,使用免费阅读资源的用户则需要看广告。2021年至2023年,包含广告的数字阅读收入占比远超付费数字阅读服务。

宜搜科技的数字营销服务,则是通过收集、分析和预测用户对广告内容的喜好,来匹配广告客户的需求,以实现于合适第三方广告渠道的广告投放。

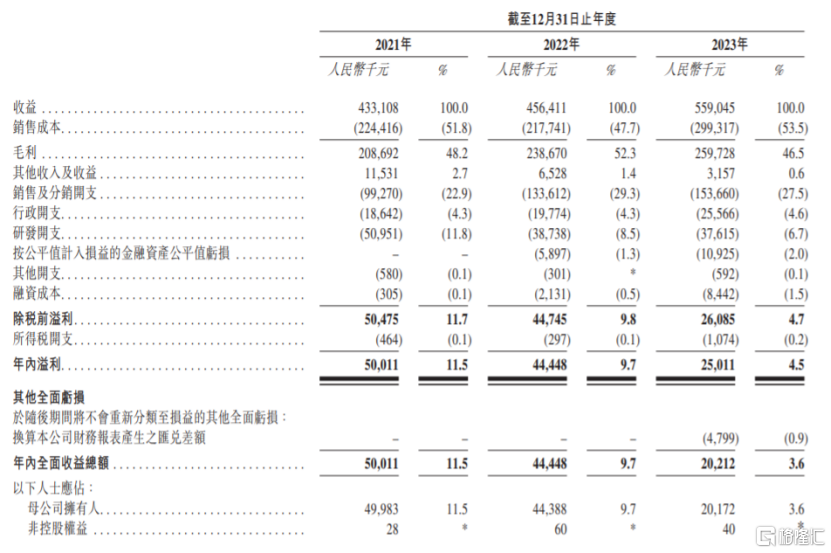

业绩方面,2021年、2022年、2023年,宜搜科技分别实现营业收入约4.33亿元、4.56亿元、5.59亿元,实现净利润约5001.1万元、4444.8万元、2501.1万元,尽管公司营收呈增长趋势,但净利润却连续两年下滑。

值得注意的是,2021年至2023年,公司的销售成本均在2亿元以上,其中销售成本里面超过80%为互联网流量成本,这也意味着宜搜科技为了服务广告客户,需要花大量资金用于购买用户流量。

综合损益及其他全面收益表的概要,图片来源:招股书

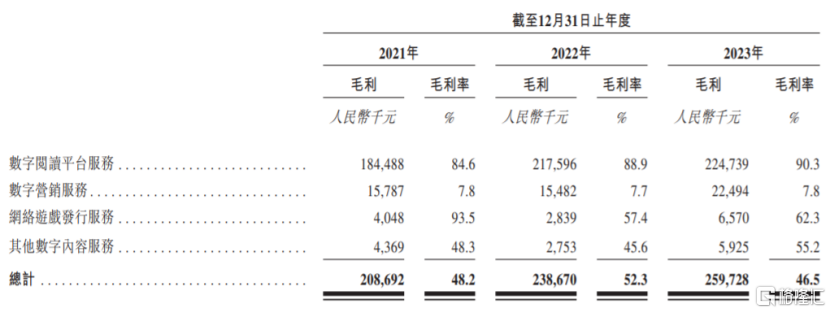

2021年、2022年、2023年,宜搜科技的毛利率分别为48.2%、52.3%、46.5%,存在一定波动。由于2022年数字阅读平台服务的毛利率增加,导致公司毛利率上升;2023年由于毛利率较低的数字营销服务贡献的收益增加,导致公司整体毛利率出现下滑。

按业务线划分的毛利及毛利率,图片来源:招股书