下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(全文共3800字)

本周耶伦到访,提出其对于:“中国政府采取政策扶持造成‘新三样(电动载人汽车、锂电池和太阳能电池)’产能过剩问题” 的关切。

然而戏剧性的是,就在耶伦结束行程当天,拜登宣布将向台积电提供66亿美元赠款,同时暗示将在未来几个月向美光和三星等其他半导体企业提供更多赠款;并且就在几周前,拜登刚刚向英特尔提供了85亿美元的赠款和110亿美元贷款便利。

——旨在为美国引入最尖端的半导体产能,以维持其在关键领域相对领先地位,并降低对于中国的依附,以实现“De-Risk 去风险”。

——旨在为美国引入最尖端的半导体产能,以维持其在关键领域相对领先地位,并降低对于中国的依附,以实现“De-Risk 去风险”。

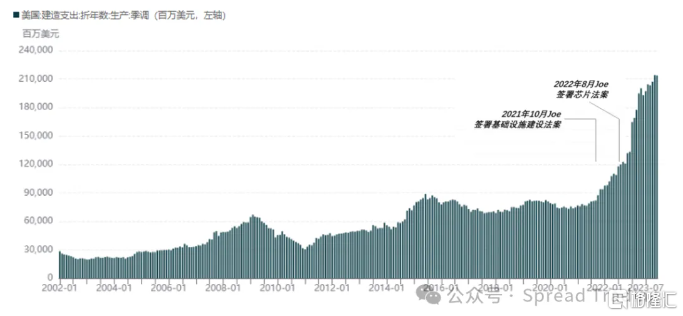

上述资金全部来自2022年8月两党通过的《芯片与科学法案》。

正如我在《拜登的“新三线建设”》所描述的情境:“该法案通过后,美国制造业建造支出进入主升浪:大量半导体、电动汽车、太阳能电池板工厂(美版“新三样”)在中西部沙漠和东北部锈带地区拔地而起。”

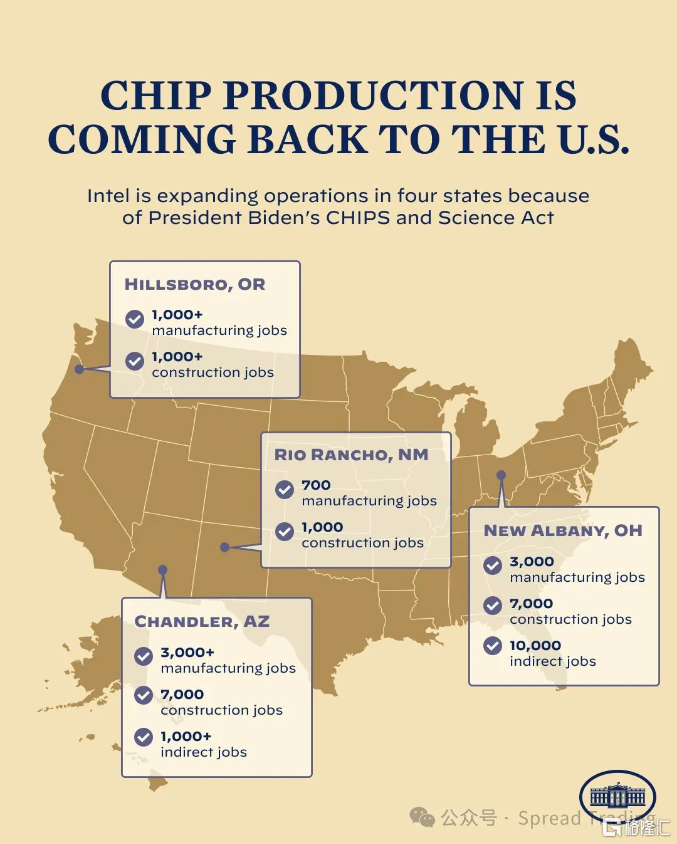

——同时非常“巧合”的是,上述新投项目75%以上位于共和党选区;

值得一提的是,台积电的三座工厂全部位于2020年大选曾为民主党投出关键一票的亚利桑那州,而英特尔工厂则坐落在“最具政治影响力”的关键摇摆州:俄亥俄州。

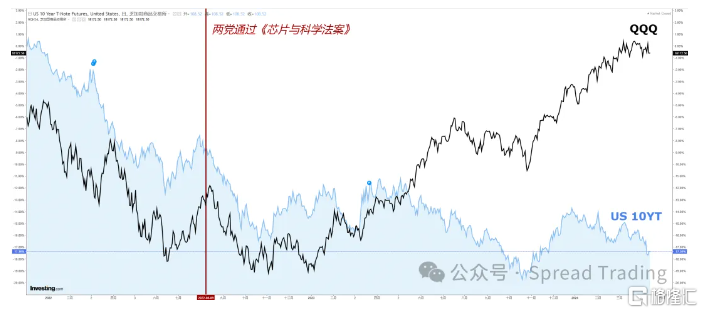

上述信息很好地解释了2022Q3至今纳斯达克指数与美债收益率的罕见背离,其中隐含了一个基本的政治经济学假设:

一体两面的:政府的赤字 = 私人部门的盈余

“盈余”体现为对以科技产业为代表的企业直接补贴,以及高利率环境下的MMF内循环。

并驱动着私人部门的四大项收入呈现出持久而广泛的上升。——当然,同向上升的还有通胀。

若展望全球,美国正在为其“友岸外包”战略持续投入大量资金,旨在打造一个:对抗“一带一路”倡议的新供应链重组方案:《印度·中东·欧洲经济走廊》与《跨非洲经济走廊》

前者旨在将劳动密集型加工制造环节从中国转移至印度和印尼(并将其定义为新世界工厂),并通过中东转运抵达欧洲,或绕行非洲从大西洋航运至美欧。

后者则是通过铁路和航运,将非洲西海岸的安哥拉Lobito港与两个非洲最主要矿产资源国:刚果和赞比亚与西方贸易市场联接起来,以确保产业链上游关键原材料供应环节可控。值得一提的是,去年市场曾质疑上述“昂贵且漫长的叙事”的可行性:拜登表示,“G7国家将在2027年之前通过公共和私人投资筹集6000亿美元,以投资于全球的关键基础设施,其中半数将用于非洲地区。”

去年底,西方世界的“可靠代理人”托克财团已经通过矿权质押获得了美国银行提供的贷款,用于上述铁路投资。

——在过去一个世纪,大宗商品贸易商对于世界格局的影响尤为深远,推荐各位阅读一本书《交易的世界:金钱、权力与大宗商品交易商》。——“新供应链安全格局保障新发展格局”。

而与此同时,美国正在加速推进其在“印太地区”的军事战略布局:包括主导美-英-澳三边安全伙伴关系(AUKUS)、美-日-印-澳四方安全对话、美-日-韩防卫合作机制化;以及本周刚刚更新的美-日-菲军事联盟关系;

旨在推动北约“亚太化”进程,以实现其同时对欧亚大陆的战略绑定,形成印太地缘的统一战线格局,

在此过程中,美国讲意识形态,盟友则看重利益

——构建上述地缘格局的核心是“一致的利益”

首先,“再造一个中国”的愿景,完美契合民粹主义政党承诺摆脱发展困境的叙事。

尤其是印度,14亿人口、平均年龄28岁,如果基于人口统计学看,(远期)看似相当美好,但(即期)实际上却是一个巨大的负担and/or挑战——庞大年轻人群体的就业问题(其劳动参与率竟不足40%),如果他们难以找到合意的工作,对于社会稳定而言可能是个巨大的隐忧——尤其是“多民族、多宗教和联邦制”的印度。

当下莫迪亟需的是技术进步和产业升级,而去年G20之后,美光、应用材料、通用等一批“讲政治”的美国企业紧随及时雨 · 拜登的脚步,在印度落地工厂。

作为交换条件,印度允许美国海军利用印度船厂为其其前沿部署的海军舰队及飞机提供修理和维护。但这只是开始,下一步可能是把美国驻军请进来,购买美式和平(Pax Americana)的庇护,并充当美军基地。

其次,美国通过气候融资和FDI,扩大其对于关键摇摆国的影响力。

去年12月发布的《2023年东盟投资报告》显示:2022年,在俄乌冲突影响下全球外国直接投资(FDI)流入量下降12%至1.3万亿美元,但同期东盟FDI流入量逆流而上,增长5.5%达2240亿美元,创历史峰值;从全球占比看,东盟在全球FDI流入中的份额从2021年的14.4%上升到2022年的17.3%,东盟连续两年超越中国成为发展中地区最大的FDI目的地,并继续成为增长引擎。

其中,印度尼西亚、新加坡和越南吸引了近9成的FDI,FDI流入量依次为新加坡1412亿美元、印度尼西亚220亿美元、越南179亿美元、马来西亚171亿美元。从投资领域看,制造业、金融、批发和零售以及与能源转型(如电动汽车)、数字经济(如数据中心)相关行业的投资强劲。其中制造业投资达617亿美元,占比从2020年9%到2021年26%,再到2022年28%;电子产品占制造业已公布绿地投资的70%,半导体和电子元器件占27%,电池增长656%达84亿美元占23%。

从投资来源看,来自前10大外资来源地的FDI占东盟FDI比重为71%,较2021年提升8%。美国投资居首,增长6%,达370亿美元,主要在银行和金融业以及制造业。日本是继东盟内部投资后第三大外资来源地,投资额达260亿美元,主要集中于交通运输和存储业,占该领域东盟FDI的88%。中国投资160亿美元,主要在制造业、电动汽车、数字经济和房地产。

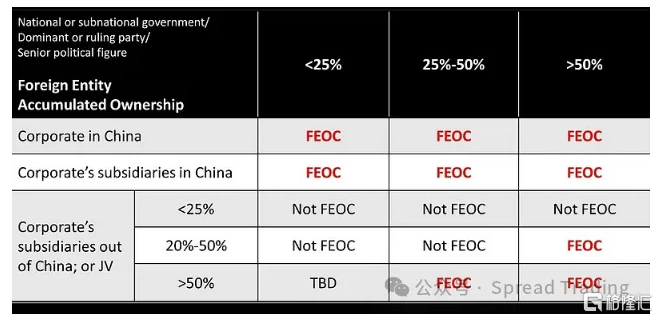

与此同时,IRA法案关于敏感外国实体(FEoC)的认定细则,对于中国企业“自发走出去”起到关键性推动作用。

去年12月,美国财政部和能源部发布了针对“外国关注实体”(FEoC)根据《通胀削减法案》(IRA)排除7500美元电动汽车补贴的暂定指导方针。该指导方针将 FEoC 定义为由中国、俄罗斯、朝鲜和伊朗政府拥有、控制或管辖的公司,配备含有一定比例由这些实体生产的组件和必需矿物质的电池的车辆不享受补贴。

这意味着如果使用:(1)中国公司在中国的产能(2)中国公司持股25%的海外产能(3)获得中国公司许可或签订合同,对生产“有效控制”

的产能生产的相关产品在墨西哥组装的新能源汽车将无法获得IRA提供的7500美元税收抵免,其中组件3750美元从2024年开始生效,关键矿物3750美元从2025年开始生效。

甚至川普最近还呼吁要对其加征100%关税。

上述情境有一个共同的背景因素:

最近十年中国制造业出口竞争力不断提升,回到开头提到的“新三样”:海关数据显示,2023年,中国出口机电产品13.92万亿元,增长2.9%,占出口总值的58.6%。其中,电动载人汽车、锂电池和太阳能电池等“新三样”产品合计出口1.06万亿元,首次突破万亿大关,同比增长29.9%。

其中:2023年中国全年出口电动载人汽车177.3万辆,增长67.1%;2023年全球动力电池装机量前十企业中,中国企业占据六席,市场份额超过60%;中国光伏组件产量已连续16年位居全球首位,多晶硅、硅片、电池片、组件等产量产能的全球占比均达80%以上。

而负外部性体现在:中国对于日、韩、德等老牌制造业和外贸强国的全球市场份额形成显著的替代效应,使上述国家去年均出现不同程度的贸易逆差。

纵观人类近代史,贸易失衡似乎总会伴随着大国冲突,甚至升级为“战争”。

实质是发展权之争

上述进程几乎确定性地指向未来全球将出现新一轮产能过剩:从:(a)最上游的冶炼;到:(b)加工制造新/老三样;最后到:(c)高端半导体。同时,美国主导的新产能将不可避免地与中国展开直接竞争。

——这正是文章开头耶伦提出的关切。(a)去年,以印度和印尼为代表的海外新增铜冶炼产能首次超过国内,铜冶炼产能过剩加剧,恰逢更上游的矿端则受资源民族主义扰动,导致今年一季度铜精矿加工费跌至十多年来最低水平。(b)关于前述印太地区加工制造业产能的建设进度,我基于产业背景,想到了一个不错的观测变量:铜冶炼的结构(粗铜与精铜的比重),关于其逻辑:提炼精铜的主要路线是电解,其生产工艺隐含着两个必备条件:稳定的电力供应;足以保障危化品运输的物流条件。

若精炼铜比重开始显著上升,意味着相关基础设施建设的完善,那么其他产能的建设及投放亦将显著加速。

(c)随着日本科技和军事工业产业迎来“第二轮解绑+援建”,未来高端半导体过剩可能正在路上:De-Couple和AI革命之基础。2020年底巴菲特首次买入日本五大商社股份,21年索尼和台积电已深度合作在熊本县建设价值86亿美元的晶圆厂“日积电”,计划2024年底量产10-28nm制程的成熟工艺芯片,月产能为5.5万片;

去年5月的广岛G7峰会期间,美日签署了半导体合作基本原则,同期美光宣布将投资5000亿日元+日本政府补贴2000亿日元,为日本引入首台ASML EUV极紫外光刻机,可以用于生产1-gamma先进制程芯片。此前美光已经于2022年在日本成功量产1-beta 制程DRAM芯片,预计全新的EUV光刻机将于2025年在日本投入生产。同时,由丰田、索尼、NEC等8家日本公司共同组建的日本新一代半导体“国家队”——Rapidus已经获得IBM合作开发2nm芯片工艺技术许可,并已派出工程师前往IBM学习技术,其计划直接从现有的40nm工艺技术跃升至2nm,将在2025-27年开始量产2nm先进制程芯片。

然而回到当下,建设产能的过程本身就在创造巨大的需求。——还记得文章开头的美国制造业营建支出数据吗?此刻,拜登经济学大循环正在广泛地复制到其他诸多国家。——依靠投资驱动的“环中国经济带的繁荣”,以及资本市场正在交易的“海外市场新周期”。

最终是:世界秩序主导权之争

“资源的有限性和人类需求的无限性,是人类社会最基本的矛盾。”

——关于“世界秩序主导权(资源分配权)”的大国竞争。

在此过程中:

一方的核心利益只能通过击垮对手取得,

输家的全部资产即为赢家的预期收益,而赢家的沉没成本亦将凭空消失。

开弓没有回头箭,各方只有不惜一切代价的 All-in,直到对手倒下。

全文完

· 延伸阅读 ·

聊聊FICC:

202404- 美国财政部国债回购:隧道尽头的光?

202403- 不是QE,也无需QE

202403- 聊聊今年的首个“超级央行周”

202402- 2024年美元可能继续走强

202402- 聊聊当前国内股市在交易什么

202402- 为何稳资产价格=稳流动性=稳经济

202401- 为何3月美联储大概率不降息

202401- 2024国内政策展望,兼论财政与货币的耦合

202312- 展望2024年美国货币政策

202308- 谁来买美债 (?)

202308- 聊聊“美国(债务)往事”

202307- 耶伦的“经济账”

202303- High enough but for longer (?)

202301- 2023利率和通胀的“新常态”

聊聊政治经济:

202403- 基于算力竞争的新地缘格局

202401- 聊聊2024的不平凡开局

202312- 展望2024年地缘格局

202312- 聊聊产业链供应链的“先立后破”

202310- 拜登的“新统战进程”

202309- 拜登大循环

202309- 拜登的“新三线建设”

202308- 聊聊“拜登经济学”

202305- 聊聊大国的竞合·博弈

202305- 聊聊美国进步主义时代:历史、现实与理想

202304- 聊聊“去美元化”

闲聊:

202403- 聊聊久违的铜价

202403- 聊聊最近狂飙的金价

202403- Trump归来的政策影响推演

202309- 聊聊此轮国内经济复苏逻辑

202307- 聊聊新安全格局下的“后城镇化”发展

202306- DCF一下上海房价

202306- 也聊聊“这次不一样”

202211- 传奇交易员Druckenmiller访谈:长期趋势的终结

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本公众号观点,对其中的信息及观点不做任何形式的确认或保证。本公众号不对任何人依据或使用本公众号所载资料的行为或由此而引致的任何后果承担任何责任。